SMM4月10日讯

3月以来,国内钨市场走势整体表现为冲高回落行情,3月初在供给刚性与宏观情绪推动下快速冲高,65%黑钨精矿创105万元/标吨历史高位价、3月中旬起资金获利回吐、下游畏高观望,叠加商品市场整体调整影响,价格逐步回调,全市场进入供需博弈期。

价格表现:上游钨原料市场宽幅震荡 终端产品继续传导高价为主

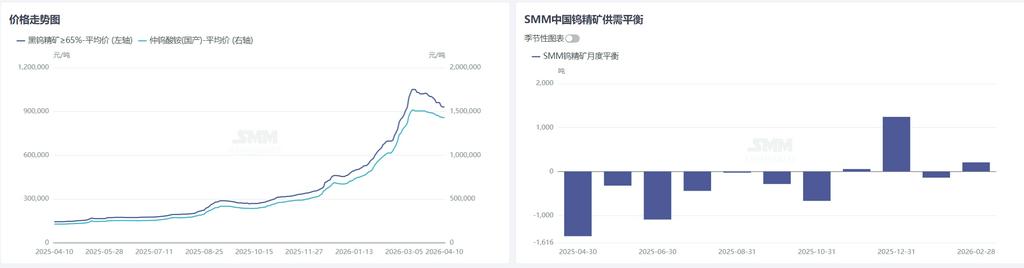

3月国内钨精矿价格宽幅震荡,上旬在市场利好情绪刺激下,行业散单成交价格及长单指导价格均呈现较大涨幅,部分矿山因等待指标下发及其他方面因素出货量较少,市场流通较少,钨矿在3月1日到3月12日市场日内平均涨幅达3万元/日,价格波动较快,导致行业成交持续缩量,最终下游接盘走弱,表现需求增加,市场出现负反馈行情。3月下旬,云南、河南、湖南等多地矿山招标出货,加之市场内部分贸易商变现需求增加,钨精矿供应逐步转好,而下游冶炼厂资金压力加大,加之在手订单多以在前面匹配到响应的原料,新增订单跟进不足的情况下,多停止采购,钨精矿市场成交量走弱,矿山竞拍频繁流标,市场信心下滑,截止4月10日国内65%钨精矿收报93万元/标吨,较3中旬高价累计下跌12万元/标吨,较3月初上涨10.3万元/吨。

一季度国内钨矿生产企业开工率整体处于低位运行,其中 2 月份受多重因素影响,矿山开工率进一步回落至 40% 以下,直接导致 3 月上旬市场钨精矿现货流通偏紧。3 月以来,国内矿山开工率逐步回升至 65% 左右,但上旬部分产区仍受开采指标、生产节奏等因素制约,出货量有限,叠加行业内存在一定隐形库存,市场整体货源并未明显宽松。与此同时,国内持续加大对非法盗采、灰色产业链的整治力度,散货、黑钨矿流通量显著减少。3 月部分地区已开展违规进口钨矿贸易核查工作,相关审查力度趋严,亦将对后续钨精矿进口量形成一定影响。进入 4 月,随着首批开采指标陆续下达,叠加当前行业盈利水平较好,矿山生产积极性明显提升,钨精矿供应趋于稳定,市场流通较一季度有明显好转。

一季度国内仲钨酸铵企业产量同比下降5.7%左右,行业开工率仍受限于钨精矿补库困难及成本压力较大制约低于去年同期水平,一季度仲钨酸铵下游补库积极性较好,加之供应量缩减,仲钨酸铵价格及利润均呈现高位震荡状态,3月中旬仲钨酸铵突破150万元/吨历史高位,行业盈利由去年同期亏损的局面转变为毛利在5-8万元/吨,行业盈利呈现走扩状态。进入4月份,国内钨矿供应紧张有所缓解,但APT行业开工很难大幅走高,APT供需紧平衡的并未有大的转变,再加之海外APT市场高位震荡于3200美金/吨度高位,预计后市APT价格底部支撑较强。

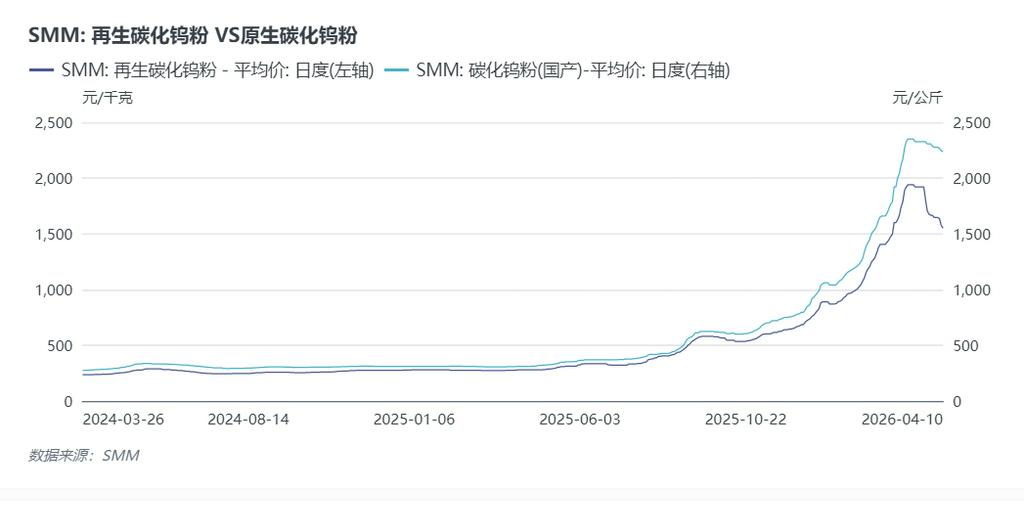

一季度下游粉末行业同比来看表现为量价齐升的情况,尤其是1-2月份国内主流粉末企业订单较好,企业开工率较去年同期增长13个百分点左右,一季度行业平均开工率在65%左右。环比来看,一季度是硬质合金等产业的淡季,开工率较25年四季度70%的开工率呈现较大下降的情况。三月下旬以来,国内钨市场弱势整理,终端观望情绪浓厚,部分粉末企业新增订单下降明显,行业开工走弱为主。除此之外,3月下旬国内废钨市场大幅下跌,导致锌熔料及电解碳化钨粉等产品价格快速下滑,原生与再生碳化钨粉价差持续扩大的情况下,丧失部分竞争优势。

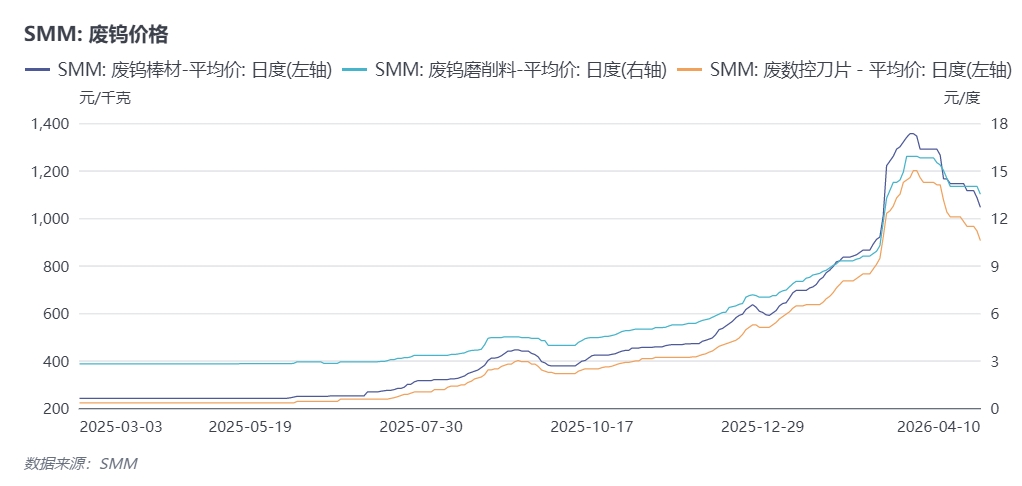

废钨市场:3月废钨市场走出极端“Λ”型行情。上半月在钨价整体暴涨带动下,废钨钢铣刀、废钨钻头等品种价格一度突破1000元/公斤,创历史新高;下旬行情急转直下,3月27日废钨刀片单日暴跌6.45%,引发贸易商恐慌性抛售,截止4月10日废钨棒材、钻头等价格自高位回落约23%-25%,回吐3月上旬涨幅。近期国内针对再生资源税务加大执法力度,废钨流通环节中合规性不足问题暴露,部分废钨资源存在无票转手、发票不规范、主体不清晰等问题,在税务监管趋严背景下,这类资源向下游传导面临更高合规成本与流通阻力,从而对价格形成阶段性压制。从政策导向看,税务部门已明确将再生资源、回收利用等领域作为重点整治对象,未来对高风险企业、异常开票行为的核查将持续加强。受此影响,4月废钨市场短期可能继续承压,非规范渠道资源加速出清,市场波动性加大;但经过3月末快速杀跌后恐慌情绪已部分释放,继续大幅下跌的空间有限。

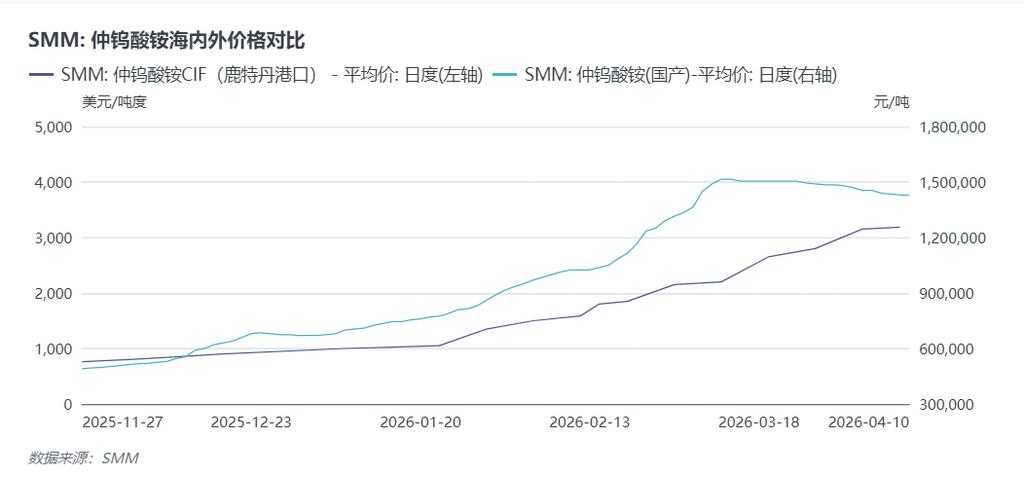

海外市场情况:3月份海外钨市场高为震荡,欧洲APT 及钨制品价格均处于历史高位区间,受中国钨品出口管控持续收紧影响,海外现货流通货源偏紧,叠加军工、高端制造等领域刚需支撑,市场询单活跃,外盘价格对国内形成明显溢价。同时海外矿山新增产能有限,原料端补给不足,进一步支撑海外钨市维持强势格局。截止4月9日,欧洲鹿特丹APT收报3150-3220美元/吨度(折算成不含增值税人民币价格约192.4-196.6万元/吨)较3月初上涨48.1%,海内外价差持续扩大。

综合来看,3月份上旬国内钨市场价格快速上涨,而下游新增订单承接有限,导致市场在3月份下旬出现高位回调行情,但结合目前全球钨市场供需的角度上来看,国内钨精矿产量或维持同比下降状态,海外钨矿进口虽有较好补充,但3月税务局针对违规开票等问题的纠正,导致部分进口货源或出现下降的情况,同时海外钨市场高位震荡,部分钨矿进口窗口将处于关闭状态或导致未来国内钨矿进口量呈现环比下降的情况。展望 4 月份,随着首批钨矿开采指标逐步落地,矿山开工积极性有所提升,但在供给收紧、进口增量受限以及海外高价支撑的共同作用下,市场整体仍将维持紧平衡格局。截止目前,国内钨龙头企业长单基本敲定,4月上旬仲钨酸铵长单价格集中在140-144万元/吨,55%黑钨精矿长单价格集中在92.5-93万元/标吨,对比3月下旬虽有下跌,但重心较3月上半月长单价格多呈现上移动为主,国内钨市场长单占比较高,长单价格高位也为市场提供了更多的成交指引及反馈出头部企业对后市仍有较为乐购的预期。同时,4月份海外钨市场高位震荡延续,内外价差持续存在,国内钨材及钨制品出口利润好转,或带动二季度国内钨品出口量增长预期,提振需求端增量。目前国内硬质合金及终端企业仍处于库存消化阶段,但库存量毕竟有限,预计在4月下旬及五一节前下游终端行业补库预期逐步升温,刚需采购有望阶段性回暖,也将再度提振市场交易信心。综合多重因素,预计4月国内钨市大幅下行空间有限,价格或在4月下旬止跌进入横盘整理状态。

下周关注重点:国内散单成交情况,废钨市场情况。