【SMM分析:热法磷酸将加速挤占湿法净化酸在新能源行业的市场份额】硫磺暴涨推高湿法磷酸成本,热法磷酸价格反超并持续走低,下游企业开始切换采购。未来3-5年热法磷酸在新能源领域占比将从不足5%提升至10-15%,但受黄磷产能和双碳政策制约,湿法长期仍占主导。

SMM04月07日讯:

要点:硫磺暴涨推高湿法磷酸成本,热法磷酸价格反超并持续走低,下游企业开始切换采购。未来3-5年热法磷酸在新能源领域占比将从不足5%提升至10-15%,但受黄磷产能和双碳政策制约,湿法长期仍占主导。

一、前言

随着新能源行业的快速崛起,磷化工产业链已成为支撑电池材料产业发展的关键环节。

当前,新能源领域对磷酸的需求主要集中在两大方向:一是磷酸铁锂正极材料,其前驱体磷酸铁的生产主要依赖净化湿法磷酸(亦称湿法净化磷酸,下文简称“湿法净化酸”);二是六氟磷酸锂电解液及硫化物固态电解质原料,核心依赖黄磷-黄磷一方面用于生产三氯化磷,进而合成六氟磷酸锂,另一方面用于生产五硫化二磷,作为硫化物电解质的核心原料。

热法磷酸作为黄磷的直接下游产品,此前在新能源领域几乎被湿法净化酸完全替代,核心原因在于其生产能耗高、成本偏高、尾气处理难度大,与湿法净化酸相比存在明显的成本经济性差距。

但近年来,受全球地缘政治冲突、原材料价格剧烈波动等多重因素影响,湿法净化酸与热法磷酸的成本对比格局发生显著变化,热法磷酸在新能源行业中的角色正被重新审视。

本文将系统分析湿法净化酸价格上涨的核心原因、两种工艺的成本差异及演变趋势,并对未来五年热法磷酸在新能源行业的应用占比进行预测,为行业发展提供参考。

二、净化湿法磷酸价格上涨的原因分析

2025年以来,湿法净化磷酸价格持续走强,并非单一因素作用的结果,而是多重因素叠加共振的产物,核心驱动力可归纳为以下四个方面。

1、硫磺价格暴涨:成本传导的核心引擎

硫磺是湿法磷酸生产的关键原料,生产单吨湿法工业磷酸约需消耗硫磺近0.5吨。2025年,硫磺价格迎来罕见暴涨行情,进入2026年,硫磺价格延续强势。

硫磺价格暴涨的直接诱因的是多重地缘因素的叠加:俄罗斯因地缘冲突缩减硫磺出口,加拿大港口罢工影响全球硫磺运输,伊朗霍尔木兹海峡航运管控持续发酵,再叠加全球硫磺供给弹性不足的基本面,共同推动硫磺价格大幅攀升。当硫磺价格维持在4000元/吨左右时,湿法磷酸的成本优势已被显著削弱,热法磷酸的成本竞争力开始显现。

2、磷矿石供应趋紧:上游原料的硬约束

磷矿石作为湿法磷酸的另一核心原料,近年来受国内严控新增采矿权、“三磷整治”常态化推进等政策影响,供给刚性日益凸显。目前,国内高品位磷矿(P₂O₅≥30%)仅占总储量的10%~12%,2025年国内磷矿偏紧,高品位磷矿石价格长期稳居1000元/吨以上,持续给湿法磷酸生产带来成本压力。

与此同时,新能源领域对磷矿石的需求增量持续扩大-2026年新能源领域磷需求增量占磷矿总需求增量的近30%,供需矛盾进一步加剧。磷矿石与硫磺的双重成本压力叠加,直接推动湿法磷酸成本中枢上移。春节后,瓮福集团多次上调净化湿法磷酸价格至8400元/吨。

3、新能源需求爆发:下游拉动的结构性支撑

湿法净化酸价格保持坚挺的根本支撑,源于下游新能源领域需求的爆发式增长。磷酸铁锂电池凭借安全性高、成本相对较低的优势,在新能源汽车和储能市场的渗透率持续提升。

2026年全球磷酸铁锂正极材料出货量有望达580万吨。湿法净化酸作为磷酸铁前驱体的主流磷源,需求增长确定性极高,行业企业开工率持续维持在70%以上的高位,而新增产能释放节奏缓慢,供需紧平衡格局直接支撑湿法净化酸价格高位运行。

4、全球供应链扰动与政策共振

2026年以来,多重外部因素进一步推升湿法净化酸价格。2月,美国政府援引《国防生产法》,将元素磷与草甘膦列为国防关键物资,引发全球磷供应链安全预期重构;4月1日起,中国取消草铵膦等20余种农药原药的增值税出口退税,进一步拉动国内磷资源需求。

地缘层面,伊朗对霍尔木兹海峡实施全面航运管控,全球约20%的海运石油通道受阻,布伦特原油单日涨幅超8%并突破90美元/桶,带动硫磺、硫酸等上游原料价格同步飙升。期间,硫磺价格从4000元/吨升至6800元/吨,直接推高湿法磷酸成本超1400元/吨。地缘冲突、政策调控与供需基本面的三重共振,成为湿法净化酸价格上涨的重要外部催化因素。

三、净化湿法磷酸和热法磷酸成本分析对比

1、两种工艺的基本成本结构

湿法磷酸与热法磷酸在工艺路径上存在本质差异,成本结构也因此截然不同。热法磷酸以黄磷为原料,通过燃烧水合工艺制得,核心成本来源于黄磷,黄磷占热法磷酸生产成本的比重超过80%。黄磷生产属于典型的高能耗行业,单位电耗可达14500度,热法磷酸的能耗水平(折标煤)约为湿法磷酸的3倍。

湿法磷酸则以硫酸分解磷矿石制取,原料成本中硫磺和磷矿石占主导地位,但其能耗远低于热法路线。长期以来,湿法磷酸比热法磷酸成本低20%~30%,这也是湿法净化酸能够在新能源领域占据主导地位的根本经济逻辑。

2、成本变化影响价格变化,其对比的历史演变与反转

2025年以来,这种长期稳定的成本格局发生了历史性逆转。硫磺价格的持续暴涨,使得湿法磷酸的成本优势快速收窄,甚至逐步消失。从具体数据来看,2025年8月,湿法磷酸平均价格约6500元/吨,热法磷酸约6900元/吨,湿法尚保有约400元/吨的成本优势;到2026年1月,两者价格差距倒挂,湿法磷酸7200元/吨,热法磷酸成本7000元/吨;进入2026年4月,湿法磷酸价格8450元/吨,热法磷酸为8250元/吨,两者几个月以来的变化,使得不少磷酸铁(锂)企业开始考虑采购热法磷酸以对冲增长过快的成本。

3、利润与开工率的分化

成本与价格的变化,已逐步传导至企业的实际经营决策中。2026年1月,湿法净化酸开工率为64.01%,热法磷酸开工率为49.64%,两者仍有一定差距,但热法磷酸开工率环比上升1.08个百分点,增幅显著高于湿法。在热法磷酸价格低于湿法的背景下,部分下游企业已开始调整采购策略,转向采购热法磷酸,直接带动热法磷酸产量提升。

作为行业代表性企业,兴发集团明确表示,公司现有热法磷酸产能15万吨/年,计划2026年扩产至22.5万吨/年,2025年产能利用率已超过七成,后续将结合市场行情和生产需求,灵活调配湿法与热法磷酸的生产规模。这一信号表明,热法磷酸在磷酸市场的份额争夺中,正重新获得话语权。

四、未来5年热法磷酸在新能源行业应用占比(与净化湿法磷酸的对比)

1、长期趋势:湿法净化酸仍将占据主流

从产业结构演变的长周期视角来看,湿法净化酸替代热法磷酸仍是我国磷酸工业的核心发展方向。热法磷酸因能耗高、成本偏高且尾气处理难度大,在“双碳”目标推进过程中,面临政策约束与成本压力的双重挑战;而湿法磷酸虽对磷矿石品位要求较高、产品杂质含量相对较多,但具备设备简单、能耗低的显著优势。

从产能数据来看,湿法净化酸产能占比持续提升,2020至2024年,热法磷酸产能从290万吨降至270万吨,湿法净化酸产能则从120万吨升至360万吨,湿法产能占比已超过76%。这一长期替代趋势背后,是深刻的产业经济逻辑:湿法磷酸能耗仅为热法的约1/3,在碳约束日益严格的政策环境下,湿法路线更符合绿色低碳的发展导向。因此,从10年以上的长周期来看,湿法净化酸在新能源领域的主导地位不会改变。

2、中期窗口:硫磺价格是核心变量,热法占比有望阶段性提升

但未来3-5年,硫磺价格的高位运行,将为热法磷酸在新能源领域打开重要的替代窗口。核心判断依据在于,硫磺供给紧张的格局短期内难以根本缓解。全球硫磺主要伴生于油气开采及炼化过程,未来油气消费增速放缓,高硫原油产量有所下降,全球硫磺产量增速预期偏低;同时,硫酸需求预计仍将保持中速增长,硫磺供需偏紧的格局将持续。据SMM预测,2026年硫磺供给增量不及需求增量,价格将维持高位运行且易涨难跌,即便有所回落,也难以回到2024年前的低位水平。在湿法磷酸成本中枢系统性抬升的背景下,热法磷酸将获得可持续的性价比优势。

在应用结构上,热法磷酸在新能源领域将形成“两条腿走路”的发展格局。第一条路径是直接作为磷酸铁前驱体的磷源,替代部分湿法净化酸用于磷酸铁/磷酸铁锂生产;第二条路径是通过黄磷—三氯化磷—六氟磷酸锂的产业链,供应电池电解液市场,同时黄磷还可用于生产五硫化二磷,作为硫化物固态电解质的核心原料,在固态电池产业化预期升温的背景下,这一方向具备长期成长潜力。在固态电池尚未大规模商业化的阶段,前者(替代湿法磷酸)将直接决定热法磷酸在新能源行业的渗透率上限。

3、供需两端的定量测算

从供给端来看,热法磷酸产能增长面临明显制约。一方面,黄磷新增产能受政策严格管控-国内明确严控黄磷新增产能,且单台产能5000吨/年以下的黄磷生产装置已被列为淘汰类产能,供给扩张空间有限;另一方面,仅有少数企业如兴发集团在逐步增加热法磷酸产能,行业整体供给弹性不足。结合兴发集团2026年扩产至22.5万吨/年的计划,以及行业整体开工率约50%的现状,预计热法磷酸的年产量有望从当前的约100万吨水平,逐步提升至120-140万吨区间。

从需求端来看,新能源领域对磷源的总需求保持高速增长。以磷酸铁/磷酸铁锂为核心场景测算:假设磷酸铁锂全球产量量从2026年的580万吨增长至2030年的约1200万吨,对应磷酸铁需求量约550—1200万吨,年均增长约25%。即便热法磷酸在其中仅占据较小的替代份额,随着下游总需求的倍增,其绝对使用量也将实现显著增长。

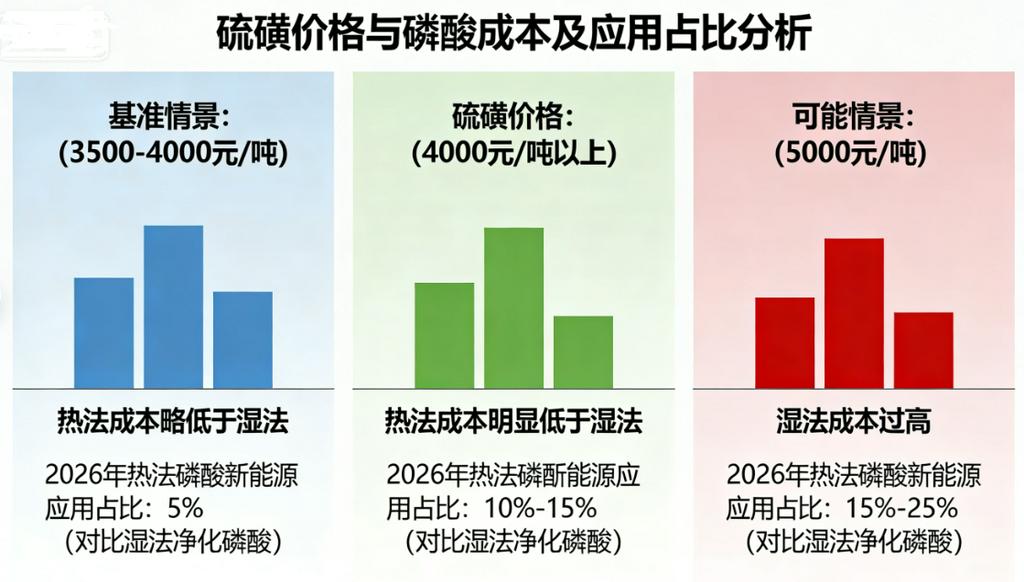

综合供需两端分析,预计未来5年,热法磷酸在新能源磷酸总需求中的渗透率将从目前的不足5%,逐步提升至10%—15%区间;乐观情景下,可达18%—20%(假设硫磺价格长期维持在4000元/吨以上)。但受限于黄磷产能约束和湿法路线的长期替代趋势,热法磷酸的应用占比难以超过20%。

4、占比预测与情景分析

综合判断,基准情景下,未来5年热法磷酸在新能源行业的应用占比(热法磷酸/湿法净化酸)将从当前状态下,提升到5%。而因硫磺价格过高,未来可能场景,硫磺维持高位,未来应用占比或将在,10%-15%。应用占比在新能源汽车和储能市场持续增长、磷源总需求不断扩大的背景下,热法磷酸将凭借阶段性成本优势,获得一定的市场份额,但受制于黄磷产能约束和湿法路线的长期发展趋势,湿法净化酸仍将是新能源磷酸需求的主力军。

5、重点提示

需要重点指出的是,上述预测存在多重风险因素,可能导致实际应用占比与预期出现偏差。

第一,硫磺价格大幅回落,将导致湿法磷酸成本优势重新回归,热法磷酸的性价比窗口可能快速关闭;

第二,湿法净化技术的持续进步,可能进一步拉近与热法磷酸的品质差距,削弱热法磷酸的高纯度优势;

第三,“双碳”政策对黄磷高能耗生产环节的限制可能进一步加码,压缩热法磷酸的供给弹性;第四,固态电池产业化进程若快于预期,硫化物电解质的商业化需求可能大幅提升,这将成为热法磷酸在新能源行业应用占比的重要增量变量,但该方向存在高度不确定性,本预测未将其纳入核心假设。

说明:对本文中提及细节有任何补充或关注磷化工(磷矿、磷酸铁、磷酸铁锂等)和固态电池的问题时,随时联系沟通,联系方式如下 :

电话021-20707860(或加微信13585549799)杨朝兴,谢谢!

SMM04月07日讯:

要点:硫磺暴涨推高湿法磷酸成本,热法磷酸价格反超并持续走低,下游企业开始切换采购。未来3-5年热法磷酸在新能源领域占比将从不足5%提升至10-15%,但受黄磷产能和双碳政策制约,湿法长期仍占主导。

一、前言

随着新能源行业的快速崛起,磷化工产业链已成为支撑电池材料产业发展的关键环节。

当前,新能源领域对磷酸的需求主要集中在两大方向:一是磷酸铁锂正极材料,其前驱体磷酸铁的生产主要依赖净化湿法磷酸(亦称湿法净化磷酸,下文简称“湿法净化酸”);二是六氟磷酸锂电解液及硫化物固态电解质原料,核心依赖黄磷-黄磷一方面用于生产三氯化磷,进而合成六氟磷酸锂,另一方面用于生产五硫化二磷,作为硫化物电解质的核心原料。

热法磷酸作为黄磷的直接下游产品,此前在新能源领域几乎被湿法净化酸完全替代,核心原因在于其生产能耗高、成本偏高、尾气处理难度大,与湿法净化酸相比存在明显的成本经济性差距。

但近年来,受全球地缘政治冲突、原材料价格剧烈波动等多重因素影响,湿法净化酸与热法磷酸的成本对比格局发生显著变化,热法磷酸在新能源行业中的角色正被重新审视。

本文将系统分析湿法净化酸价格上涨的核心原因、两种工艺的成本差异及演变趋势,并对未来五年热法磷酸在新能源行业的应用占比进行预测,为行业发展提供参考。

二、净化湿法磷酸价格上涨的原因分析

2025年以来,湿法净化磷酸价格持续走强,并非单一因素作用的结果,而是多重因素叠加共振的产物,核心驱动力可归纳为以下四个方面。

1、硫磺价格暴涨:成本传导的核心引擎

硫磺是湿法磷酸生产的关键原料,生产单吨湿法工业磷酸约需消耗硫磺近0.5吨。2025年,硫磺价格迎来罕见暴涨行情,进入2026年,硫磺价格延续强势。

硫磺价格暴涨的直接诱因的是多重地缘因素的叠加:俄罗斯因地缘冲突缩减硫磺出口,加拿大港口罢工影响全球硫磺运输,伊朗霍尔木兹海峡航运管控持续发酵,再叠加全球硫磺供给弹性不足的基本面,共同推动硫磺价格大幅攀升。当硫磺价格维持在4000元/吨左右时,湿法磷酸的成本优势已被显著削弱,热法磷酸的成本竞争力开始显现。

2、磷矿石供应趋紧:上游原料的硬约束

磷矿石作为湿法磷酸的另一核心原料,近年来受国内严控新增采矿权、“三磷整治”常态化推进等政策影响,供给刚性日益凸显。目前,国内高品位磷矿(P₂O₅≥30%)仅占总储量的10%~12%,2025年国内磷矿偏紧,高品位磷矿石价格长期稳居1000元/吨以上,持续给湿法磷酸生产带来成本压力。

与此同时,新能源领域对磷矿石的需求增量持续扩大-2026年新能源领域磷需求增量占磷矿总需求增量的近30%,供需矛盾进一步加剧。磷矿石与硫磺的双重成本压力叠加,直接推动湿法磷酸成本中枢上移。春节后,瓮福集团多次上调净化湿法磷酸价格至8400元/吨。

3、新能源需求爆发:下游拉动的结构性支撑

湿法净化酸价格保持坚挺的根本支撑,源于下游新能源领域需求的爆发式增长。磷酸铁锂电池凭借安全性高、成本相对较低的优势,在新能源汽车和储能市场的渗透率持续提升。

2026年全球磷酸铁锂正极材料出货量有望达580万吨。湿法净化酸作为磷酸铁前驱体的主流磷源,需求增长确定性极高,行业企业开工率持续维持在70%以上的高位,而新增产能释放节奏缓慢,供需紧平衡格局直接支撑湿法净化酸价格高位运行。

4、全球供应链扰动与政策共振

2026年以来,多重外部因素进一步推升湿法净化酸价格。2月,美国政府援引《国防生产法》,将元素磷与草甘膦列为国防关键物资,引发全球磷供应链安全预期重构;4月1日起,中国取消草铵膦等20余种农药原药的增值税出口退税,进一步拉动国内磷资源需求。

地缘层面,伊朗对霍尔木兹海峡实施全面航运管控,全球约20%的海运石油通道受阻,布伦特原油单日涨幅超8%并突破90美元/桶,带动硫磺、硫酸等上游原料价格同步飙升。期间,硫磺价格从4000元/吨升至6800元/吨,直接推高湿法磷酸成本超1400元/吨。地缘冲突、政策调控与供需基本面的三重共振,成为湿法净化酸价格上涨的重要外部催化因素。

三、净化湿法磷酸和热法磷酸成本分析对比

1、两种工艺的基本成本结构

湿法磷酸与热法磷酸在工艺路径上存在本质差异,成本结构也因此截然不同。热法磷酸以黄磷为原料,通过燃烧水合工艺制得,核心成本来源于黄磷,黄磷占热法磷酸生产成本的比重超过80%。黄磷生产属于典型的高能耗行业,单位电耗可达14500度,热法磷酸的能耗水平(折标煤)约为湿法磷酸的3倍。

湿法磷酸则以硫酸分解磷矿石制取,原料成本中硫磺和磷矿石占主导地位,但其能耗远低于热法路线。长期以来,湿法磷酸比热法磷酸成本低20%~30%,这也是湿法净化酸能够在新能源领域占据主导地位的根本经济逻辑。

2、成本变化影响价格变化,其对比的历史演变与反转

2025年以来,这种长期稳定的成本格局发生了历史性逆转。硫磺价格的持续暴涨,使得湿法磷酸的成本优势快速收窄,甚至逐步消失。从具体数据来看,2025年8月,湿法磷酸平均价格约6500元/吨,热法磷酸约6900元/吨,湿法尚保有约400元/吨的成本优势;到2026年1月,两者价格差距倒挂,湿法磷酸7200元/吨,热法磷酸成本7000元/吨;进入2026年4月,湿法磷酸价格8450元/吨,热法磷酸为8250元/吨,两者几个月以来的变化,使得不少磷酸铁(锂)企业开始考虑采购热法磷酸以对冲增长过快的成本。

3、利润与开工率的分化

成本与价格的变化,已逐步传导至企业的实际经营决策中。2026年1月,湿法净化酸开工率为64.01%,热法磷酸开工率为49.64%,两者仍有一定差距,但热法磷酸开工率环比上升1.08个百分点,增幅显著高于湿法。在热法磷酸价格低于湿法的背景下,部分下游企业已开始调整采购策略,转向采购热法磷酸,直接带动热法磷酸产量提升。

作为行业代表性企业,兴发集团明确表示,公司现有热法磷酸产能15万吨/年,计划2026年扩产至22.5万吨/年,2025年产能利用率已超过七成,后续将结合市场行情和生产需求,灵活调配湿法与热法磷酸的生产规模。这一信号表明,热法磷酸在磷酸市场的份额争夺中,正重新获得话语权。

四、未来5年热法磷酸在新能源行业应用占比(与净化湿法磷酸的对比)

1、长期趋势:湿法净化酸仍将占据主流

从产业结构演变的长周期视角来看,湿法净化酸替代热法磷酸仍是我国磷酸工业的核心发展方向。热法磷酸因能耗高、成本偏高且尾气处理难度大,在“双碳”目标推进过程中,面临政策约束与成本压力的双重挑战;而湿法磷酸虽对磷矿石品位要求较高、产品杂质含量相对较多,但具备设备简单、能耗低的显著优势。

从产能数据来看,湿法净化酸产能占比持续提升,2020至2024年,热法磷酸产能从290万吨降至270万吨,湿法净化酸产能则从120万吨升至360万吨,湿法产能占比已超过76%。这一长期替代趋势背后,是深刻的产业经济逻辑:湿法磷酸能耗仅为热法的约1/3,在碳约束日益严格的政策环境下,湿法路线更符合绿色低碳的发展导向。因此,从10年以上的长周期来看,湿法净化酸在新能源领域的主导地位不会改变。

2、中期窗口:硫磺价格是核心变量,热法占比有望阶段性提升

但未来3-5年,硫磺价格的高位运行,将为热法磷酸在新能源领域打开重要的替代窗口。核心判断依据在于,硫磺供给紧张的格局短期内难以根本缓解。全球硫磺主要伴生于油气开采及炼化过程,未来油气消费增速放缓,高硫原油产量有所下降,全球硫磺产量增速预期偏低;同时,硫酸需求预计仍将保持中速增长,硫磺供需偏紧的格局将持续。据SMM预测,2026年硫磺供给增量不及需求增量,价格将维持高位运行且易涨难跌,即便有所回落,也难以回到2024年前的低位水平。在湿法磷酸成本中枢系统性抬升的背景下,热法磷酸将获得可持续的性价比优势。

在应用结构上,热法磷酸在新能源领域将形成“两条腿走路”的发展格局。第一条路径是直接作为磷酸铁前驱体的磷源,替代部分湿法净化酸用于磷酸铁/磷酸铁锂生产;第二条路径是通过黄磷—三氯化磷—六氟磷酸锂的产业链,供应电池电解液市场,同时黄磷还可用于生产五硫化二磷,作为硫化物固态电解质的核心原料,在固态电池产业化预期升温的背景下,这一方向具备长期成长潜力。在固态电池尚未大规模商业化的阶段,前者(替代湿法磷酸)将直接决定热法磷酸在新能源行业的渗透率上限。

3、供需两端的定量测算

从供给端来看,热法磷酸产能增长面临明显制约。一方面,黄磷新增产能受政策严格管控-国内明确严控黄磷新增产能,且单台产能5000吨/年以下的黄磷生产装置已被列为淘汰类产能,供给扩张空间有限;另一方面,仅有少数企业如兴发集团在逐步增加热法磷酸产能,行业整体供给弹性不足。结合兴发集团2026年扩产至22.5万吨/年的计划,以及行业整体开工率约50%的现状,预计热法磷酸的年产量有望从当前的约100万吨水平,逐步提升至120-140万吨区间。

从需求端来看,新能源领域对磷源的总需求保持高速增长。以磷酸铁/磷酸铁锂为核心场景测算:假设磷酸铁锂全球产量量从2026年的580万吨增长至2030年的约1200万吨,对应磷酸铁需求量约550—1200万吨,年均增长约25%。即便热法磷酸在其中仅占据较小的替代份额,随着下游总需求的倍增,其绝对使用量也将实现显著增长。

综合供需两端分析,预计未来5年,热法磷酸在新能源磷酸总需求中的渗透率将从目前的不足5%,逐步提升至10%—15%区间;乐观情景下,可达18%—20%(假设硫磺价格长期维持在4000元/吨以上)。但受限于黄磷产能约束和湿法路线的长期替代趋势,热法磷酸的应用占比难以超过20%。

4、占比预测与情景分析

综合判断,基准情景下,未来5年热法磷酸在新能源行业的应用占比(热法磷酸/湿法净化酸)将从当前状态下,提升到5%。而因硫磺价格过高,未来可能场景,硫磺维持高位,未来应用占比或将在,10%-15%。应用占比在新能源汽车和储能市场持续增长、磷源总需求不断扩大的背景下,热法磷酸将凭借阶段性成本优势,获得一定的市场份额,但受制于黄磷产能约束和湿法路线的长期发展趋势,湿法净化酸仍将是新能源磷酸需求的主力军。

5、重点提示

需要重点指出的是,上述预测存在多重风险因素,可能导致实际应用占比与预期出现偏差。

第一,硫磺价格大幅回落,将导致湿法磷酸成本优势重新回归,热法磷酸的性价比窗口可能快速关闭;

第二,湿法净化技术的持续进步,可能进一步拉近与热法磷酸的品质差距,削弱热法磷酸的高纯度优势;

第三,“双碳”政策对黄磷高能耗生产环节的限制可能进一步加码,压缩热法磷酸的供给弹性;第四,固态电池产业化进程若快于预期,硫化物电解质的商业化需求可能大幅提升,这将成为热法磷酸在新能源行业应用占比的重要增量变量,但该方向存在高度不确定性,本预测未将其纳入核心假设。

说明:对本文中提及细节有任何补充或关注磷化工(磷矿、磷酸铁、磷酸铁锂等)和固态电池的问题时,随时联系沟通,联系方式如下 :

电话021-20707860(或加微信13585549799)杨朝兴,谢谢!

—登录免费查看最新资讯—

—登录免费查看最新资讯—