SMM 4月2日讯:

随着春节后生产秩序全面恢复,3月钠电产业链迎来强劲复苏,正、负、电解液及电芯四大环节产量同比、环比均实现大幅增长,行业景气度显著回升。下游储能、两轮车、启停电源等应用场景需求稳步释放,锂电大厂加速入局,产业链供需两端同步向好,为二季度起量及全年规模化发展奠定坚实基础。

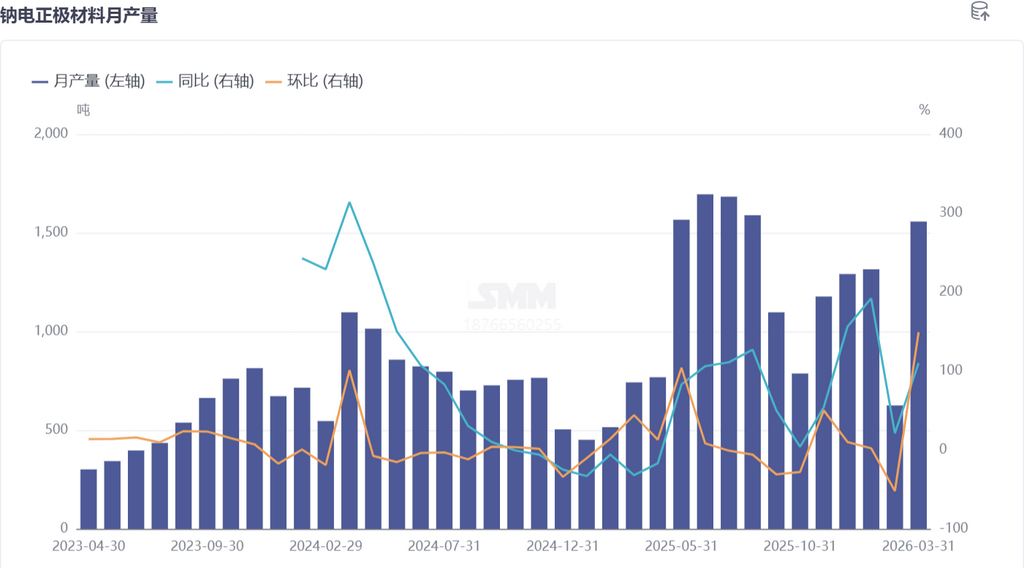

一、正极材料:产量环比翻倍,结构优化调整

3月钠电正极材料产量环比大增149%、同比增长110%,生产全面起量。材料结构呈现新变化:聚阴离子材料仍为主流,占比达77%;层状氧化物(层氧)需求明显恢复,企业生产积极性提升,导致NFPP占比较上月环比回落5个百分点,并非聚阴离子产量下滑,而是行业路线更趋均衡。

生产端,新势力企业节后产能快速恢复,电芯厂订单稳定,二季度需求规划清晰;部分锂电大厂钠电产线陆续建成、投产并送样验证,市场供给能力持续增强。需求端,层氧正极在启停电源、二轮车及特定小型储能项目中获新订单,应用场景持续拓展。整体来看,3月正极市场情绪乐观,4月预计步入旺季,产量环比增8%、同比大增120%,供需双增格局确立。

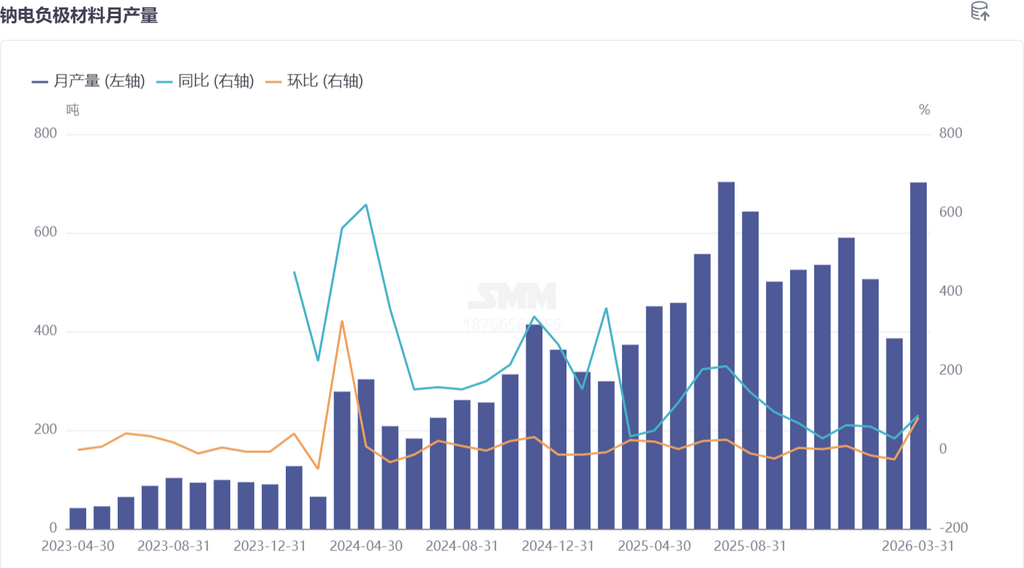

二、硬碳负极:产能缺口持续,扩产验证加速

3月钠电硬碳负极产量环比增82%、同比增88%,出货量较2月显著提升。当前行业核心矛盾仍为供需缺口:随着电芯企业增多,硬碳作为关键材料关注度飙升,下游对其容量、首效、循环等性能提出更高要求,市场需求持续攀升。

为保障供应链稳定,电芯企业正积极拓展供应商、加快新产能验证,提前规划下半年产能匹配。价格方面,短期受产能限制难有明显下行,行业聚焦“降本与保性能”平衡,杜绝为降本牺牲质量的现象。预计4月硬碳排产进一步提升,产量环比大增20%、同比增88%,缺口有望逐步缓解。

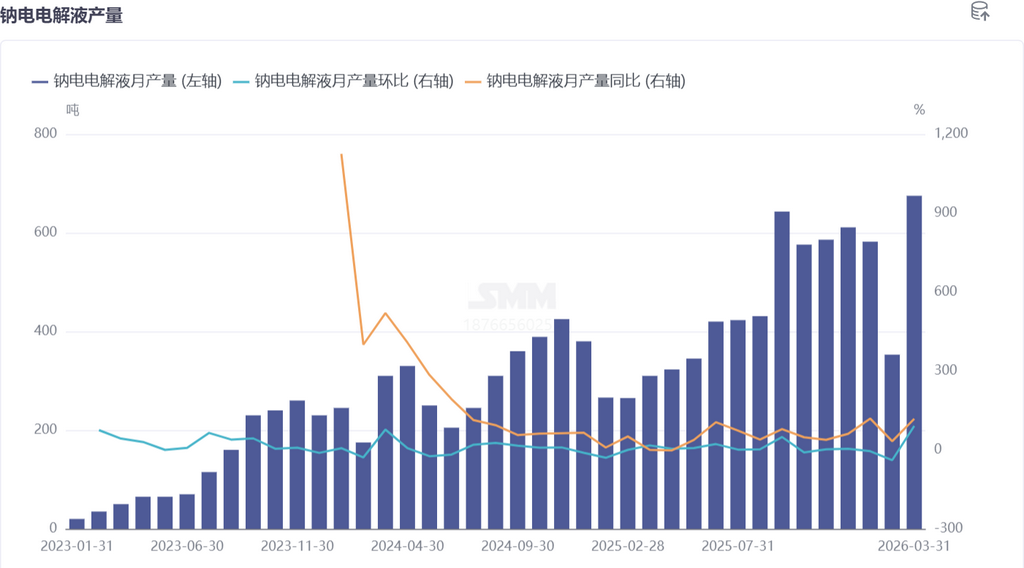

三、电解液:出货量回升,产能释放受限

3月钠电电解液产量环比增91%、同比增118%,头部企业受订单驱动出货明显恢复,中小企业实现翻倍增长。价格保持平稳,下游电芯厂虽有压价意愿,但因产能未完全释放、成本支撑较强,价格下行空间有限。

当前行业痛点在于产能分配:电解液企业优先保障锂电供给,钠电产能增量不足,一定程度抑制起量,仍存供需缺口。预计4月随需求增长产量继续提升,但增幅弱于正负极,环比仅增8%、同比增126%,长期增长需等待产能重心向钠电倾斜。

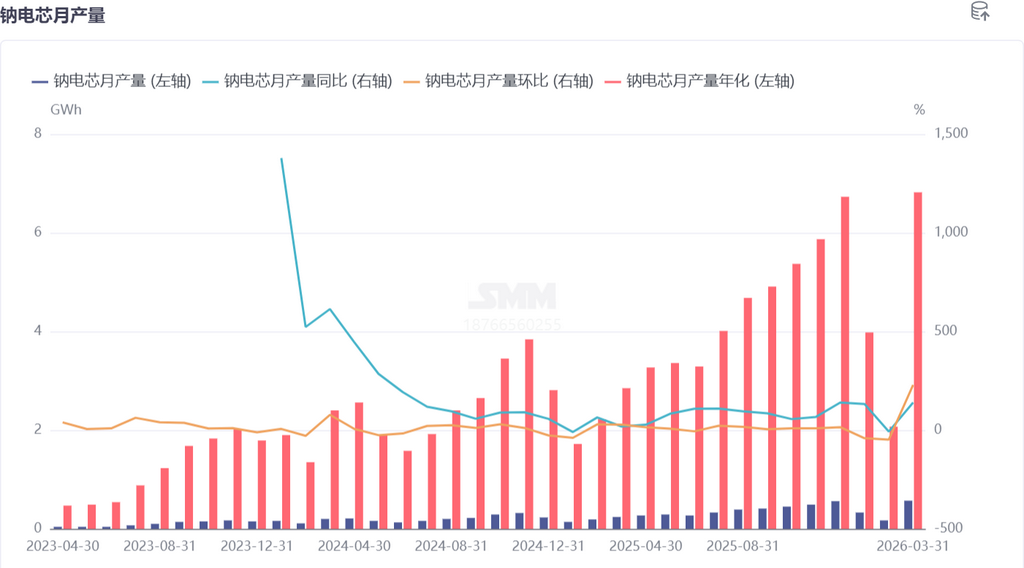

四、电芯与终端:产量爆发式增长,应用场景扩容

3月钠电电芯产量环比大增229%、同比增140%,订单恢复超预期。年初碳酸锂高位带动钠电关注度提升,叠加一季度末备货需求,电芯企业产销两旺。锂电传统大厂加速加码,多家企业2026年规划GWh级产能,上游材料同步推进送样验证,产业链协同效应显现。

终端需求多点开花:政策性锂钠混储项目陆续招标,储能需求持续释放;两轮车龙头推出智能化钠电产品,市场接受度逐步提升。预计4月电芯产量环比增25%、同比增161%,2026年二季度后终端应用需求将持续放量。

五、二三季度展望:规模化加速,供需持续向好

二季度(4-6月)将成为钠电规模化起量关键期:

- 供给端:正负极、电解液产能逐步释放,锂电大厂产线陆续投产,材料与电芯供给能力大幅提升,硬碳、电解液等缺口逐步缓解;

- 需求端:储能项目进入集中招标、交付期,两轮车钠电替换加速,启停电源、轻型商用车等场景批量落地,需求环比持续增长;

- 价格端:随规模效应显现,正负极、电解液成本有望下行,电芯性价比进一步提升,推动需求持续释放。

三季度(7-9月)行业或将迎来小爆发:

- 产业链产能完全释放,供需平衡改善,头部企业形成稳定交付能力;

- 储能、两轮车成为核心增长引擎,A00级乘用车、数据中心备电等新场景逐步突破,应用多元化成型;

- 技术路线趋于稳定,产品性能与成本优势持续优化。

总结

3月钠电产业链以全面高增验证产业化可行性,供需两端同步回暖,为全年发展注入强信心。二三季度随产能释放与需求爆发,行业将进入规模化提速通道;2026年有望成为钠电“规模化元年”,在储能、两轮车等领域实现大规模应用,逐步确立锂电之外第二电池技术路线地位。长期看,钠电凭借资源、成本、安全优势,将在全球能源转型中占据重要位置,市场空间持续打开。

SMM新能源研究团队

王聪 021-51666838

马睿 021-51595780

冯棣生 021-51666714

吕彦霖 021-20707875