要点:2026年03月26日,金龙羽(002882.SZ)披露2025年年度报告,一份“增收不增利”的成绩单背后,藏着这家传统线缆企业向固态电池赛道转型的关键落子固态电池业务首次贡献营收101.31万元。尽管数额微小,却标志着公司历时数年的研发投入正式迈入商业化验证阶段。

2026年03月26日,金龙羽(002882.SZ)披露2025年年度报告,一份“增收不增利”的成绩单背后,藏着这家传统线缆企业向固态电池赛道转型的关键落子固态电池业务首次贡献营收101.31万元。尽管数额微小,却标志着公司历时数年的研发投入正式迈入商业化验证阶段。

一、财务面:铜价上涨推高营收,转型“阵痛”拖累利润

2025年,金龙羽实现营业收入46.51亿元,同比增长26.54%;但归母净利润为1.07亿元,同比下滑23.65%,扣非后净利润降幅达24.89%。

公司解释称,收入增长主要源于市场拓展成效及原材料铜材价格持续攀升——铜价上涨直接传导至线缆产品定价,推高了名义营收。然而,硬币的另一面是,铜价上行叠加线缆市场竞争加剧,导致传统业务毛利率承压。

与此同时,固态电池项目处于研发与产能建设投入期,相关费用显著增加,成为侵蚀利润的另一主因。这构成了典型的转型期财务画像:传统主业扮演“现金牛”,为新兴业务输血,短期内拖累整体盈利表现。

二、固态电池:101.31万元背后的“从0到1”

报告期内,金龙羽固态电池电芯及材料取得少量客户订单,实现收入101.31万元。这一数字在46.51亿元的总营收中几乎可以忽略不计,但它的象征意义远大于财务贡献——公司固态电池业务已跨越“纯研发”阶段,进入“客户订单与送样验证”并行的商业化前夜。

从产业规律来看,固态电池作为下一代电池技术,从实验室到中试再到量产,周期长、投入大。金龙羽能够在2025年实现实质性收入,意味着其技术路线已获得初步市场认可,尤其是电芯及关键材料同时获得客户订单,说明公司并非停留在“讲故事”阶段,而是具备了交付能力。

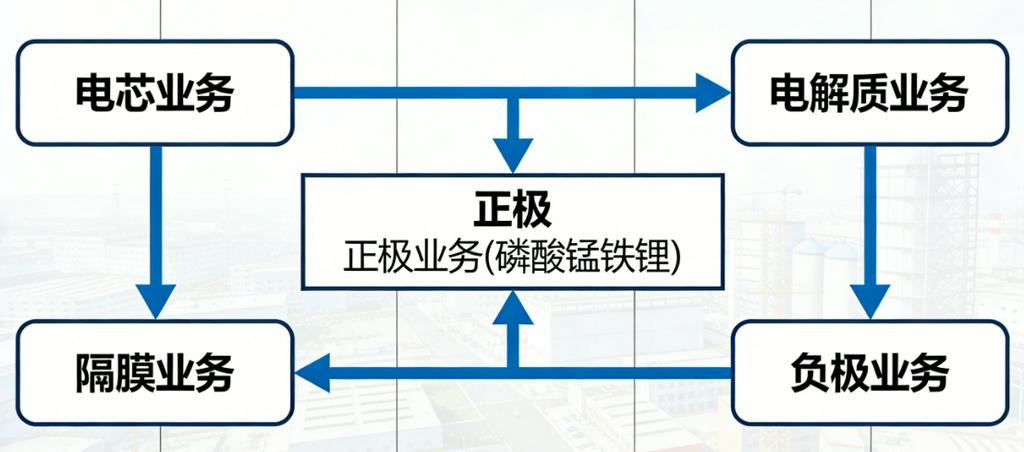

三、五大材料+电芯:产能建设同步推进,干法工艺成亮点

金龙羽此次在年报中详细披露了固态电池五大核心环节的进展,呈现出一个鲜明特征:研发与产能建设“双线并行”,且五大环节几乎同步推进量产线建设。

环节 关键进展 量产线状态

电芯 通过国标GB 38031-2025安全检测;中试线已建成 建设中

电解质 低成本干法工艺实现单日吨级产能 建设中

隔膜 离子导体膜完成多家客户送样 建设中

负极 硅碳负极百公斤级工艺验证 建设中

正极 磷酸锰铁锂完成软包电池验证 建设中

其中,电解质干法工艺实现单日吨级产能尤为值得关注。干法工艺相比湿法具有成本低、无溶剂、环境友好等优势,是固态电池规模化量产的关键技术路径之一。金龙羽在此环节的突破,为其后续降本提供了重要支撑。

此外,电芯通过GB 38031-2025《电动汽车用动力蓄电池安全要求》 国标检测,意味着其产品在安全性上已满足车规级门槛——尽管当前公司并未将电动汽车作为首要目标市场。

四、应用场景:避开红海,卡位低空经济与机器人

值得玩味的是,金龙羽在应用场景上的选择。年报明确提及,固态电池主要应用场景包括无人机、eVTOL(电动垂直起降飞行器)、机器人及电摩,并已进行“小动力模组类的装配及验证开发”。

避开动力电池红海:车规级固态电池赛道已聚集宁德时代、比亚迪、卫蓝新能源等巨头,竞争激烈且验证周期长。

瞄准新兴蓝海:低空经济(无人机、eVTOL)和机器人对电池的能量密度、安全性、轻量化要求极高,固态电池的技术优势恰好匹配这些场景。且这些领域尚处产业化早期,初创企业与转型企业仍有卡位机会。

从已向客户送样的动作来看,金龙羽正在将技术储备转化为场景验证,“以点带面”逐步打开市场。

五、观点与展望:转型进入关键期,2026年或成产能落地元年

综合来看,金龙羽2025年年报传递出几个关键信号:

第一,转型决心明确,投入力度不减。 在传统业务利润下滑的背景下,公司仍坚持推进五大产线同步建设,显示出对固态电池赛道的长期信心。

第二,技术路线清晰,干法工艺领先。 电解质干法工艺实现吨级产能,是公司目前最具差异化的技术亮点,有望构筑成本护城河。

第三,商业化已起步,但规模放量尚需时日。 101.31万元的营收是“从0到1”的里程碑,但固态电池业务真正贡献可观利润,仍需等待产线建成、良率爬坡、订单放量。

2026年将是金龙羽固态电池业务的关键观察窗口。 目前五大产线均处于建设中,若年内顺利投产并实现稳定出货,公司有望在2026年年报中交出更亮眼的固态电池成绩单。届时,市场对其“线缆企业跨界转型”的审视逻辑,或将真正从“概念”转向“业绩”。

小结:金龙羽2025年的档案呈现出典型的转型期特征:传统主业在铜价上涨与红海竞争中承担了“现金牛”角色,为新业务输血;固态电池业务虽然目前营收仅101.31万元,但其意义在于工艺打通(干法工艺单日吨级)、客户验证(无人机/机器人送样)及产能落地(五大产线同时建设中)。

SMM预测:2028年全固态电池出货量13.5GWh,固液电池出货量160GWh。

需求量:2030年全球锂离子电池2800GWh,2024-2030年CAGR电动车:11%,储能27%,消费电子10%。

2025年全球固态电池的渗透率在0.1%左右,预计2030年全固态电池渗透率有望达到4%左右,2035年全球固态电池的渗透率或将逼近10%。

本文基于公开信息、公司公告及行业分析整理而成,旨在提供信息参考,不构成任何投资建议。固态电池技术仍在快速发展中,请读者以最新官方发布信息为准。

说明:对本文中提及细节有任何补充或关注固态电池的发展时,随时联系沟通,联系方式如下 :

电话021-20707860(或加微信13585549799)杨朝兴,谢谢!