在由上海有色网信息科技股份有限公司(SMM)主办的2026 SMM(第二十一届)铅锌大会暨产业博览会-铅锌市场高质量发展论坛上,SMM锌分析师华琳对中国再生锌市场的发展情况作出展望。她表示,据SMM预测,从原料供应的趋势上来看,钢厂的二次原料供应量增加,原料供应增加一定程度上支持再生锌的新增产能扩张,根据统计预计2026年再生锌新增产能增加32.5万吨以上,考虑到原料增速不及消费增速,利润压缩下预计2026年再生锌产量增幅有限,在精炼锌总产量的占比小幅提升。

国内矿资源持续紧张 再生锌产能跃升

全球锌精矿储量有限

据SMM了解,截至2025年,全球锌储量(经济可采储量)为2.4亿金属吨,主要分布在澳大利亚、中国、秘鲁等国。

锌作为有限的不可再生资源,目前优质资源稀缺:高品位、易开采矿床占比低,新增资源多为低品位、深部或复杂伴生矿。伴生为主:约 70% 锌与铅、铜、银等共生,独立锌矿少。

中国锌精矿进口依赖度长期处于高位,2025 年已达39%,国内产量难以覆盖冶炼需求;进口来源高度集中于澳大利亚、秘鲁等国家,供应链面临地缘与集中度风险。

冶炼厂快速扩张 矿资源紧张加剧

SMM对2023年~2028年的中国锌精矿供需情况作出回顾和展望,据SMM统计,2025年国内锌精矿处于紧平衡的状态,2026年,预计随着冶炼厂产能的快速扩张,锌精矿资源紧缺的情况将加剧,2026年国内锌精矿将呈现供不应求的局面,2027年该情况将得到小幅缓解,但锌精矿供应整体依旧呈现供应紧张的态势。

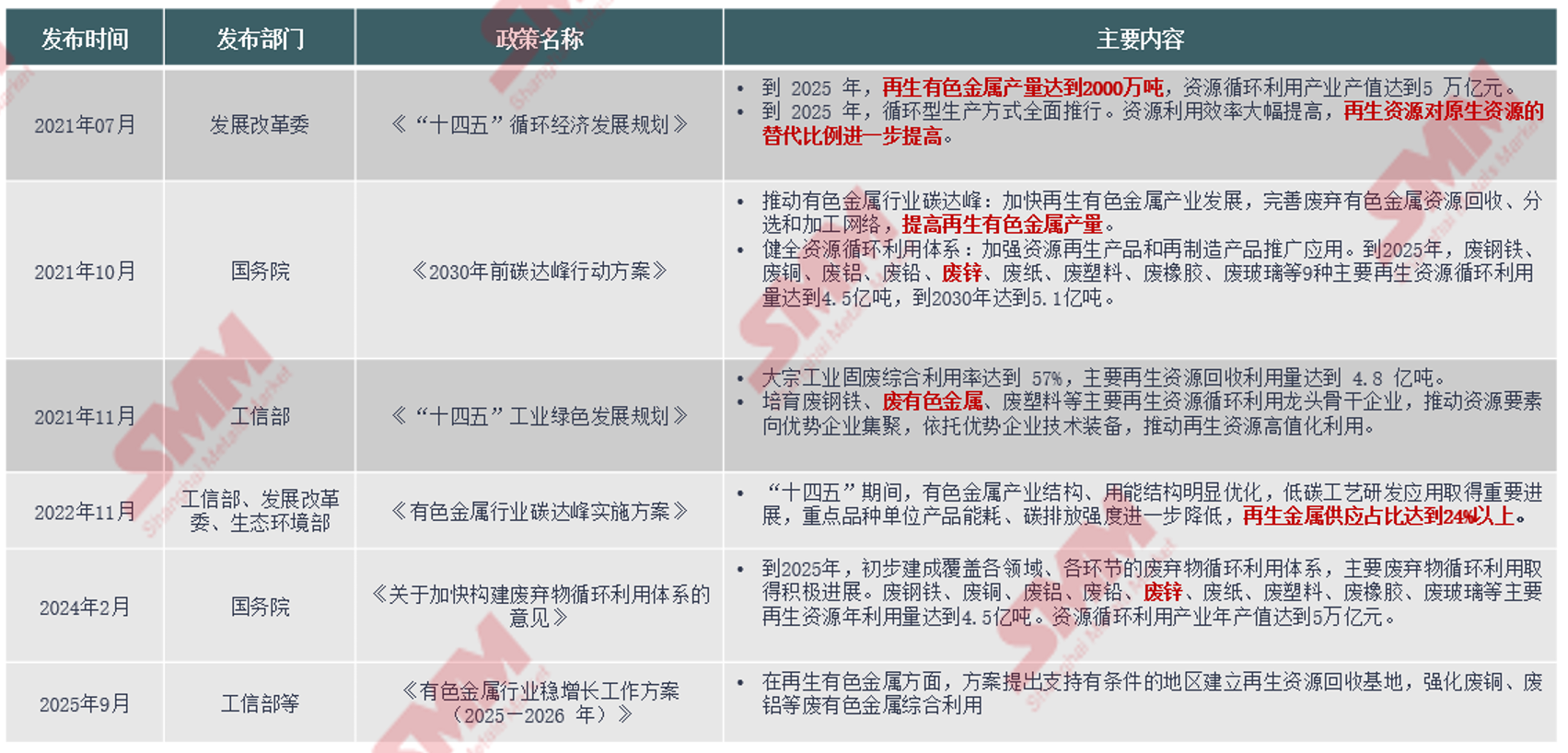

再生锌发展获政策支持

再生锌产能逐年增加

据SMM了解,再生锌产能持续扩张,核心是政策强制 + 资源约束 + 市场需求 + 技术突破 + 环保盈利五大因素共振,推动行业从补充性供给转向战略支柱。未来随着废锌资源持续释放、技术迭代与标准完善,再生锌占比将进一步提升,成为锌产业绿色低碳转型与资源安全保障的核心力量。

SMM预计2024年到2026年,再生锌产能复合年均增长率在13%左右,2026年再生锌产能同比2025年增长15%左右。

原料持续紧张 再生产业链产能利用率低

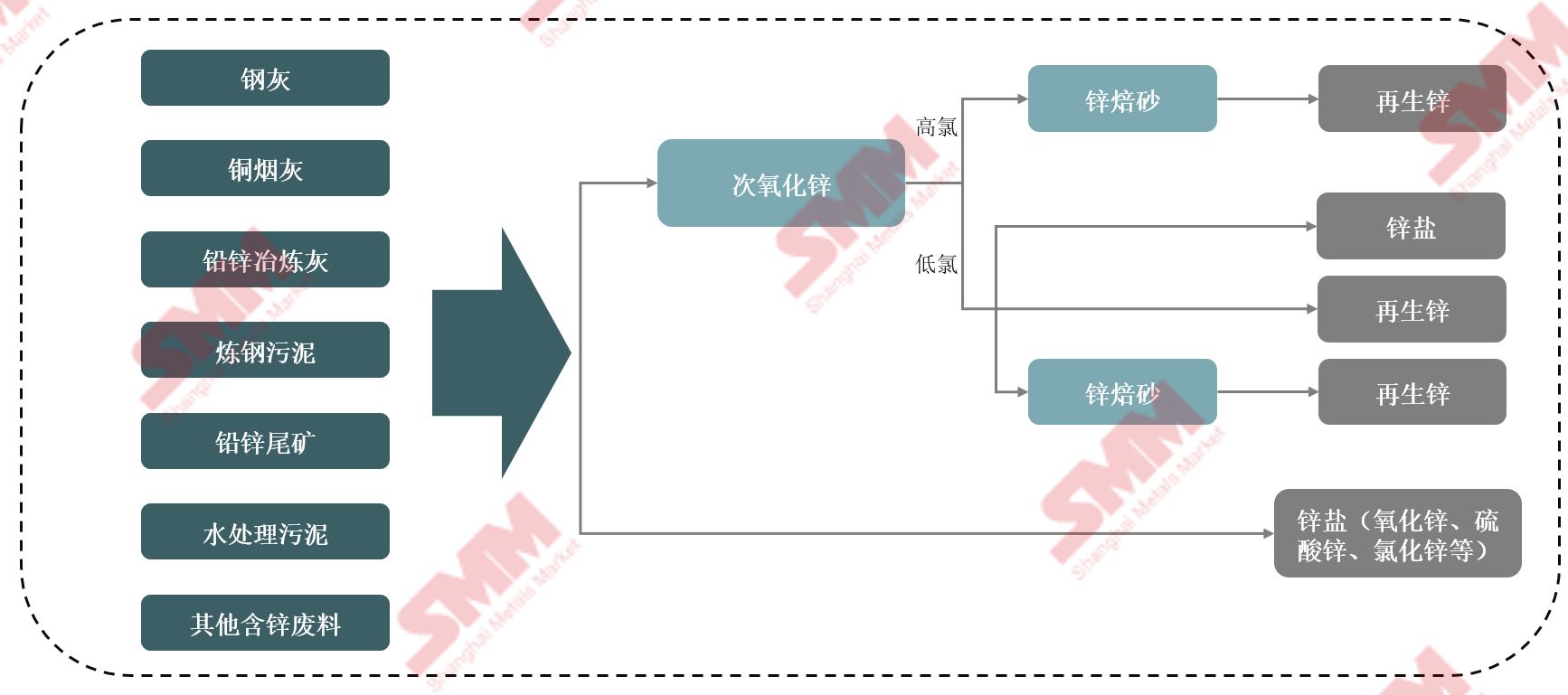

再生锌原料逐渐丰富

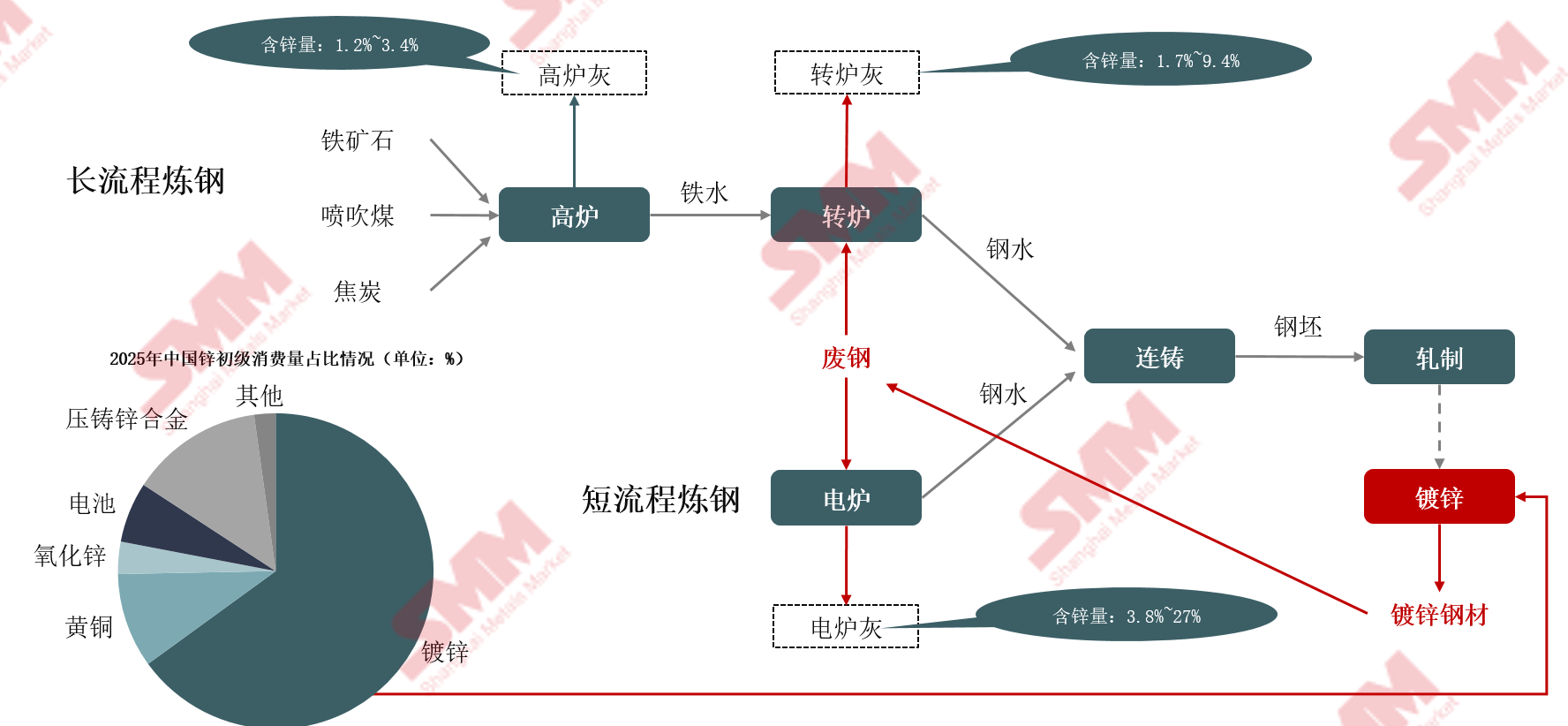

钢灰仍是再生锌原料重要来源

钢灰供应仍较为紧张

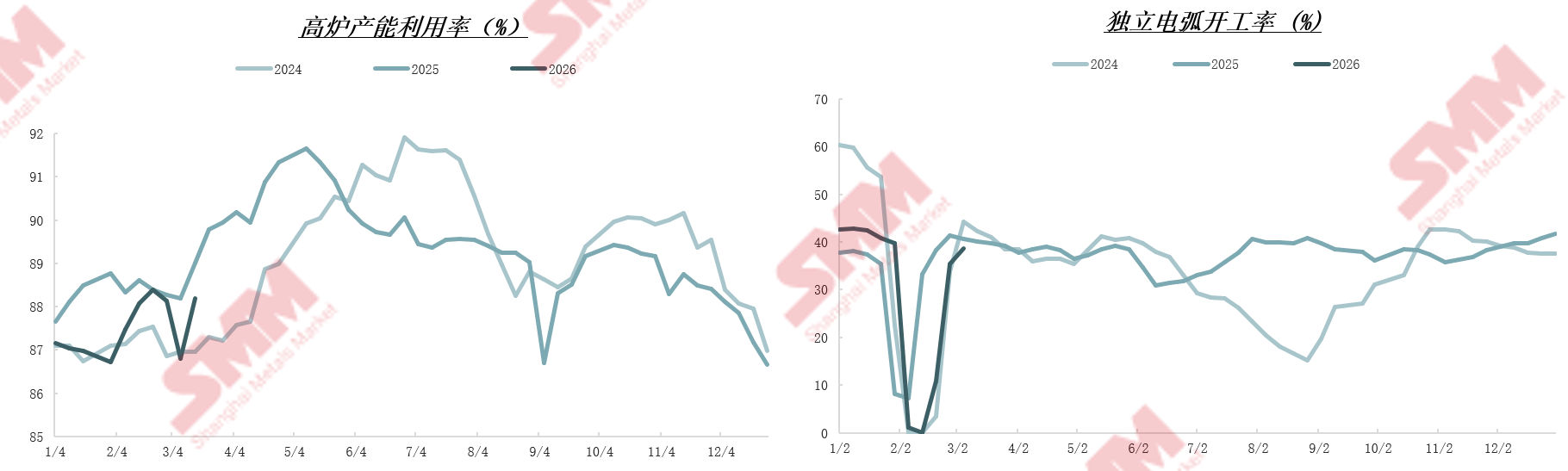

据SMM了解,当前钢厂开工呈现小幅回升、产能受限、利润分化、节奏偏慢的格局,属于政策约束 + 成本压制 + 需求弱现实共同作用下的温和复产。

而未来来看,总量受控,复产克制政策硬约束下,粗钢产量有明确天花板,钢厂复产以 “稳” 为主,避免集中增产引发价格内卷。流程分化,电炉占比提升长流程(高炉)受利润与限产影响,开工率稳而不猛;短流程(电炉)因废钢供应改善、低碳政策倾斜,开工更灵活,占比有望升至15% 以上。

钢灰供应仍较为紧张

据SMM了解,当前国内严格执行粗钢平控与产能置换,落后高炉 / 转炉淘汰,钢厂开工率维持中位,钢灰产生量随粗钢产量同步收缩。钢厂优化除尘工艺、降低锌负荷(如高炉喷吹优化),主动减少含锌烟尘产生,进一步压缩原料来源。

随着电炉钢占比提升,电炉灰产生量呈逐年增长趋势,但国内钢灰回收仍呈现 “小、散、乱”格局,规模化、专业化回收企业偏少,原料收集效率低、渠道分散,导致供给稳定性差、质量波动大 ,难以匹配再生锌产业规模化发展需求。

总体来看,SMM预计2025年到2030年,钢铁行业含锌废料复合年均增长率在2%左右,供应增长较为缓慢。

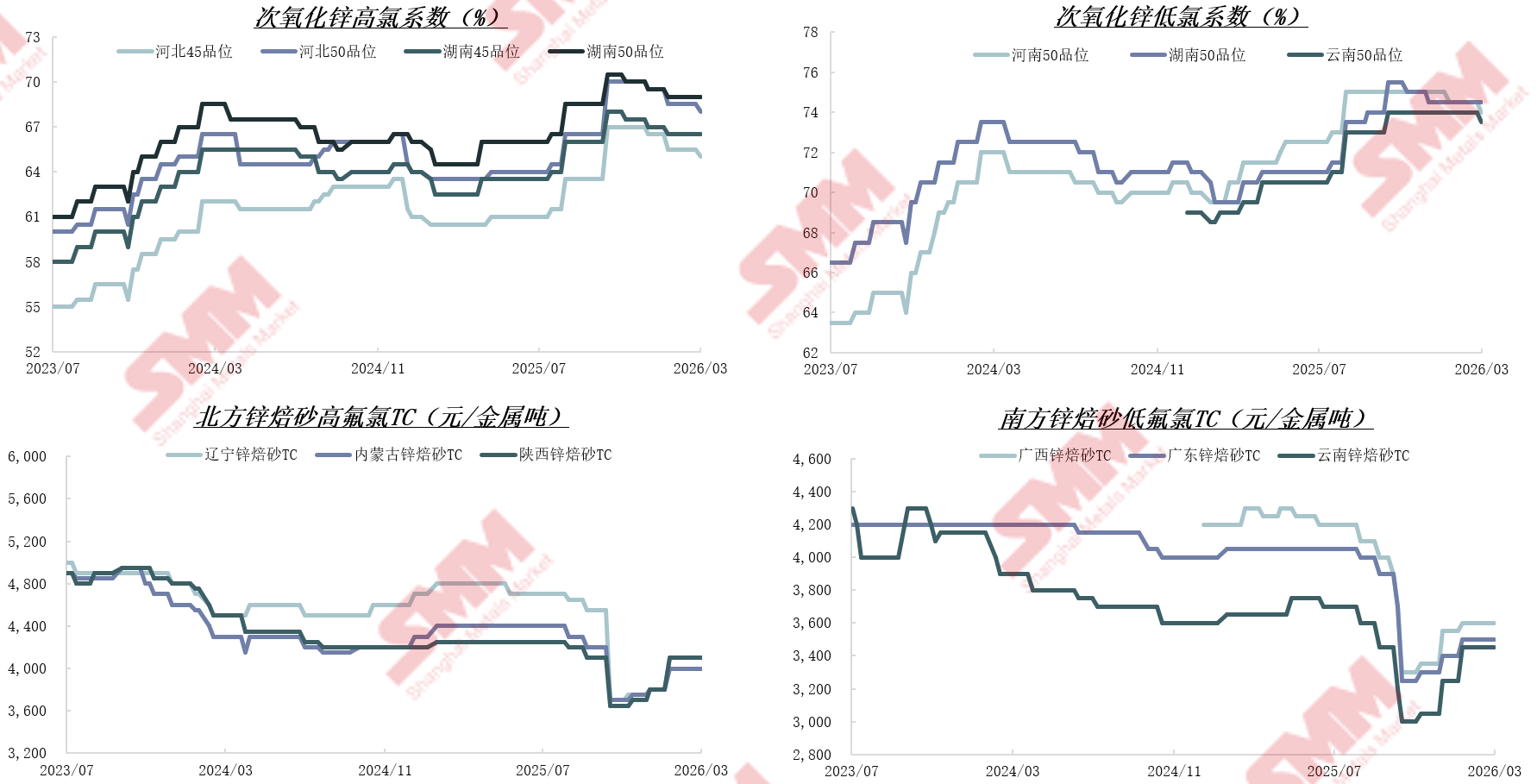

次氧化锌、锌焙砂产能不能完全释放

进入 2026 年以来,前两个月次氧化锌、再生锌焙砂行业开工率及产量出现明显下滑。主要原因包括:原料供应严重短缺,电炉灰、高炉灰等含锌固废供给受限,高品位原料稀缺,跨区域流通及回收体系尚不完善;环保与能耗政策趋严,危废管理、排放及能耗标准持续抬高生产门槛;加工利润微薄甚至出现倒挂,企业生产意愿偏弱;叠加部分产能优先自用等因素,共同导致行业整体产能未能充分释放。

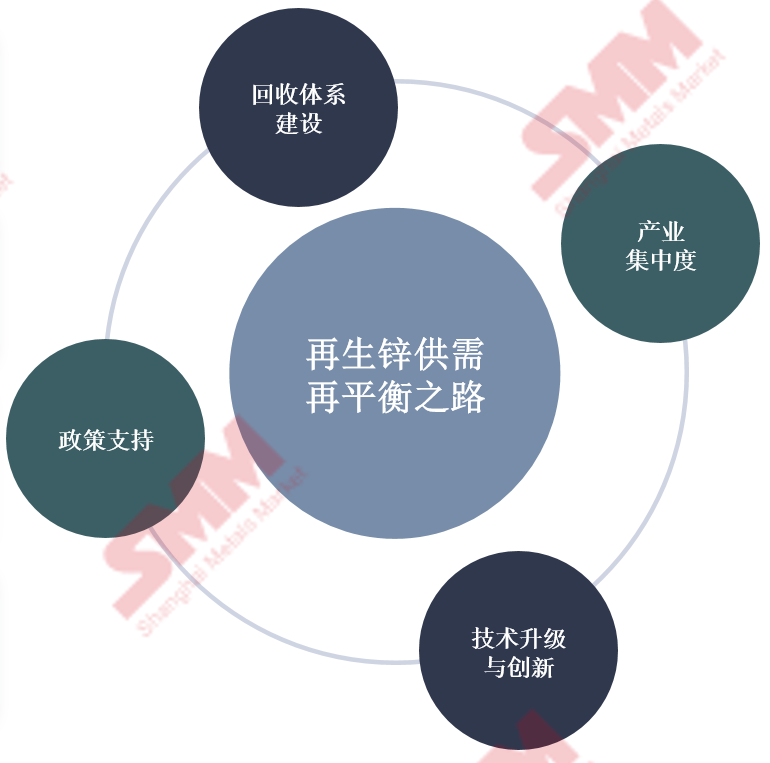

供需再平衡之路

原料紧张使得次氧化锌、锌焙砂价格居高不下

预计2026年再生锌产量增幅有限

据SMM预测,从原料供应的趋势上来看,钢厂的二次原料供应量增加,原料供应增加一定程度上支持再生锌的新增产能扩张,根据统计预计2026年再生锌新增产能增加32.5万吨以上,考虑到原料增速不及消费增速,利润压缩下预计2026年再生锌产量增幅有限,在精炼锌总产量的占比小幅提升。

再生锌供需再平衡之路

产能扩张与整合

鼓励龙头企业加速产能布局,提高行业集中度,优化供应结构,提升市场稳定性。

技术升级与创新

推动再生锌技术向智能化、高效化、绿色化方向发展,显著提升资源回收与利用效率。

产业链协同发展

加强上下游企业深度合作,构建完善的产业链体系,实现资源的优化配置与高效流转。

回收体系建设

完善废锌回收网络布局,提高废锌回收量和回收率,保障原料供应的长期稳定性。