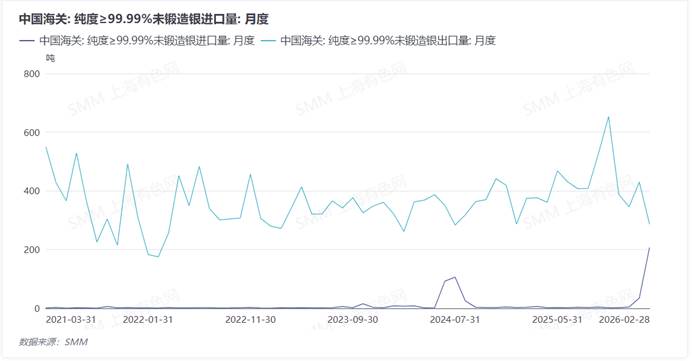

最新海关数据显示,2026年2月中国纯度不低于99.99%的未锻造银锭进口量达到206.76吨,环比增长幅度高达499%,同比增幅更是达到了惊人的5910%。这一数据创下了近年来银锭进口的新高,罕见的进口窗口开启使国内银锭市场供需格局出现了新的变化。

一、进口激增背后的多重因素

2月份银锭进口量的激增并非偶然,而是多重因素共同作用的结果。首先,国内外实物银锭工业消费刚需及现货价格存在巨大差异,进口窗口稳定开启,为进口创造了有利条件。

其次是国内冶炼厂加工贸易许可证出口的银锭现货在香港市场转为库存后并未运往欧美地区,而是直接经由贸易商再次进口进入深圳市场。

值得注意的是,最早进入国内的银锭以粗银和含银原料为主,但国内闲置的粗银加工产线产能有限,冶炼厂通常优先原生产计划而将新增的粗银代加工业务进行后置排期,因此由进口粗银加工而来的精炼银延迟至2月下旬甚至3月才缓慢进入市场。

二、现货市场供需结构及实物升水发生变化

进口银锭的大量涌入对国内现货市场交易产生了深远影响。根据SMM数据显示,2026年一季度金交所白银T+D价格经历了历史性的剧烈波动——

1月份现货对金交所银T+D的平均升水仅为304.25元/千克,但2月份这一数字飙升至2,018.21元/千克,最高达到3,650元/千克的惊人水平。进入3月份后,平均升水快速回落至907.5元/千克,临近3月月底,现货市场升水已快速收窄至100元/千克以内。

三、3-4月进口预期

对于未来2个月的进口趋势,SMM据市场交流了解:

3月份进口量预计维持高位:据SMM市场交流反馈,受国内外实物银锭价格差异、国内现货高升水的状态使进口窗口持续稳定开启的影响,3月上旬仍有贸易商大量预定远期到货的进口银锭,因此预计3月份银锭进口量将继续保持在较高水平。

4月份进口量预期将出现下滑:

一是国内工业需求支撑转弱:随着光伏"抢出口"订单逐渐接近尾声,以出口订单为主的光伏银粉银浆厂家下单减少,因此3月下旬硝酸银企业原料采购刚需下滑,工业需求支撑转弱,消费短暂进入淡季。

二是升水溢价继续收窄以及进口盈利空间压缩:随着投资需求和工业需求短期同步降温,国内现货升水异常高位的状态宣告结束,进口银锭盈利也大幅下滑。3月底贵金属市场上已开始经历“一货难求”向“无人问津”的转变,持货商为大量出货而不得不调降升水抛售的情况开始出现,现货银锭实际交易的升水报价预期将回归理性。

三是由于国内升水下调及现货散单成交转淡,部分冶炼厂提及调整加工贸易手册出口节奏的预期。由于此前进口银锭及含银原料源源不断进入,国内现货市场银锭供应逐渐不再紧缺,现货市场升水逐渐回落后,1-2月放缓出口节奏以国内供应为主的冶炼厂已做好进口窗口关闭后开始执行手册的预期。但由于目前金交所价格较LBMA现货价格仍有较高溢价,市场上仍有部分冶炼厂谨慎观望,出口节奏调整可能延迟至5月。

展望后市,SMM分析认为国内银锭现货市场将呈现以下趋势:

降息周期对贵金属的价格支撑逻辑已经发生改变,美伊冲突无法短期结束带来的影响可能使贵金属承压运行,投资需求已经明显降温,现货市场短期将更多回归工业需求。此外,上海黄金交易所多次调整白银延期合约保证金水平和涨跌停板比例、海外芝商所同比调高保证金比例旨在防范市场风险后,暂未出现保证金下调的通知或预期。监管措施的加强抬高了投机资金和杠杠资金的入场门槛,白银价格波动有望趋于平稳。