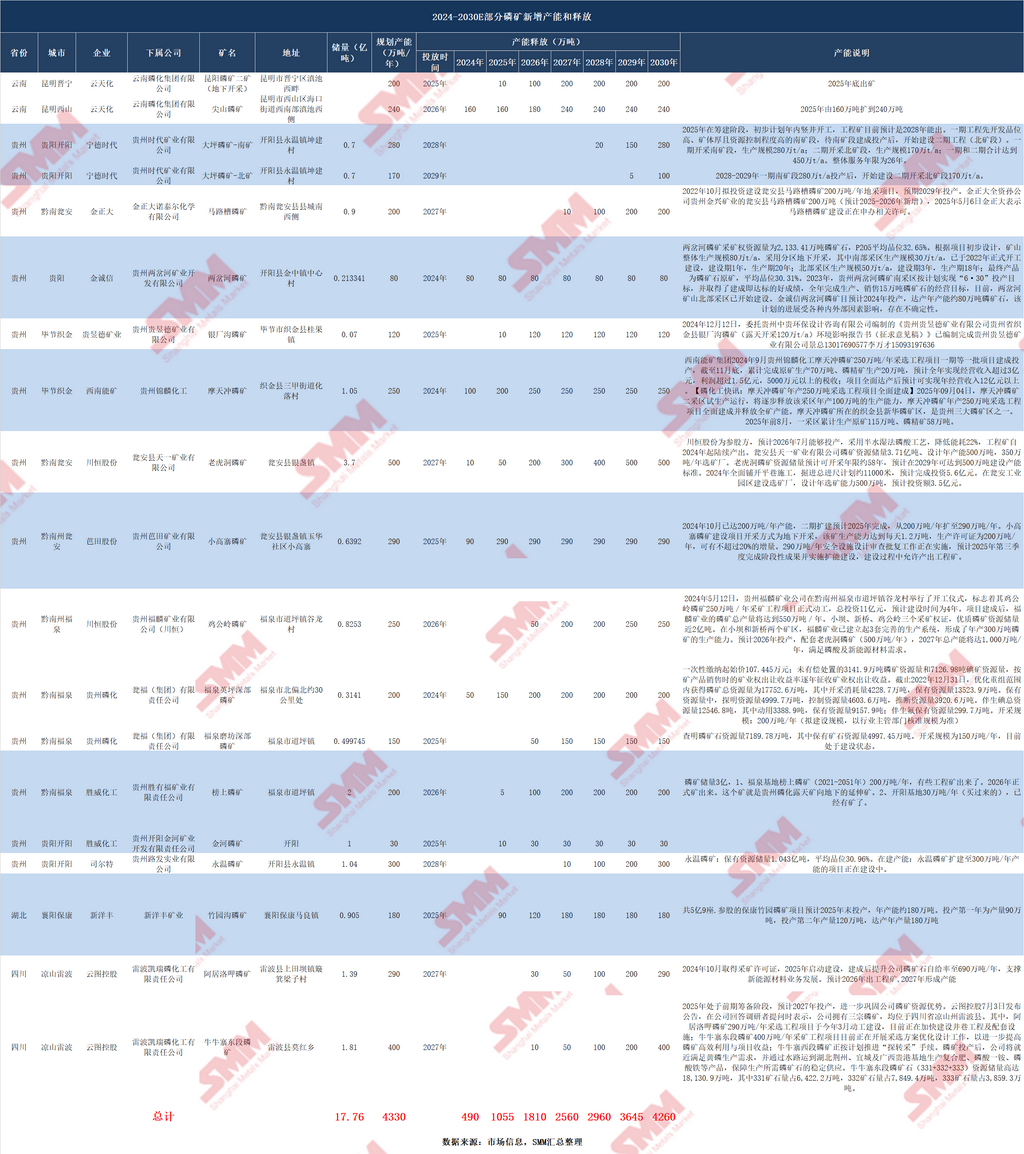

要点:随着新能源电池材料及磷化工产业对上游磷矿资源需求的持续攀升,2024-2030年我国主要磷矿产区将迎来一轮大规模产能集中释放期。根据对云南、贵州、湖北、四川四省主要磷矿项目的梳理,未来七年内将新增规划产能4330万吨/年,其中2025-2027年将是产能投放最为密集的阶段。

一、总体概况:新增产能规模与释放节奏

据SMM统计,2024年至2030年间,云南、贵州、湖北、四川四省共计18个重点磷矿项目将陆续建成投产或完成扩产,累计新增规划产能4330万吨/年。从释放节奏看,新增产能呈现逐年递增态势:

2024年:预计新增释放490万吨

2025年:释放量跃升至1055万吨

2026年:进一步增至1810万吨

2027年:达到2560万吨

2028-2030年:逐步爬坡至4260万吨/年

这一释放节奏显示,2025-2027年将是磷矿产能集中落地的关键窗口期,届时将对磷矿石供需格局及下游磷化工、新能源材料行业的原料保障能力产生深远影响。

二、重点企业及项目分析

1.云天化(云南):稳中有进,地下矿与扩产并行

昆阳磷矿二矿(地下开采):规划产能200万吨/年,2025年底出矿,当年释放10万吨,2026年达100万吨,2027年满产200万吨。

尖山磷矿:2025年由160万吨扩至240万吨,2026年起保持240万吨/年满产。

云天化作为国内磷化工龙头,其扩产节奏相对稳健,重点在于现有矿山的技改扩产与地下矿的平稳投产。未列在表里的镇雄磷矿碗厂磷矿或将在几年内产能落地释放(需要更多的细节请也我们联络)。

2.宁德时代(贵州):大坪磷矿分两期开发

大坪磷矿总储量0.7亿吨,规划南矿段280万吨/年+北矿段170万吨/年,合计450万吨/年。

南矿段预计2028年投产,当年释放20万吨,2029年达150万吨,2030年满产280万吨;北矿段2029年启动,2030年释放100万吨。

该项目是宁德时代向上游磷矿资源延伸的重要布局,投产后将为其在贵州的磷酸铁锂产业链提供稳定原料保障。

与之相对应,在贵州有不少新能源企业有配矿,如中伟、裕能等,还有几家企业在洽谈中。这些磷矿资源未列入表内,但其释放时间将在5年周期内(需要更多的细节请也我们联络)。

3.川恒股份(贵州):双矿驱动,2027年总产能将达千万吨级

老虎洞磷矿(参股):储量3.71亿吨,规划500万吨/年。预计2026年7月投产,当年释放200万吨,2029年达500万吨满产。

鸡公岭磷矿:储量0.8253亿吨,规划250万吨/年。2026年投产,当年释放50万吨,2027年达200万吨,2029年满产250万吨。

川恒股份凭借小坝、新桥、鸡公岭三大矿区,预计2027年总产能将突破1000万吨/年,成为贵州磷矿供应的重要力量。

4.金正大(贵州):马路槽磷矿2027年启动释放

马路槽磷矿:储量0.9亿吨,规划200万吨/年。预计2027年投产,当年释放10万吨,2028年达100万吨,2029年满产200万吨。

5.贵州磷化(瓮福):英坪与磨坊深部磷矿稳步推进

福泉英坪深部磷矿:200万吨/年,2024年释放50万吨,2025年达150万吨,2026年起满产200万吨。

福泉磨坊深部磷矿:150万吨/年,2025年释放50万吨,2026年达150万吨满产。

贵州磷化依托现有资源基础,两座深部磷矿的投产将巩固其在福泉地区的原料优势。

6.云图控股(四川):雷波两大磷矿2027年集中释放

阿居洛呷磷矿:290万吨/年,预计2026年出工程矿,2027年释放30万吨,2030年满产290万吨。

牛牛寨东段磷矿:400万吨/年,预计2027年投产,当年释放10万吨,2030年达400万吨满产。

云图控股在四川雷波的三宗磷矿资源储量丰富,投产后将就近满足黄磷生产及外运至湖北、广西基地的需求。

7.其他重要项目

金诚信两岔河磷矿(贵州):80万吨/年,2024年已投产并满产。

西南能矿摩天冲磷矿(贵州):250万吨/年,2024年投产,当年释放100万吨,2025年达200万吨,2026年满产。

芭田股份小高寨磷矿(贵州):2024年已达200万吨/年,2025年扩至290万吨/年。

新洋丰竹园沟磷矿(湖北):180万吨/年,2025年投产,当年释放90万吨,2027年满产。

胜威化工榜上磷矿(贵州):200万吨/年,预计2026年正式出矿。

三、区域格局:贵州占据半壁江山

从区域分布看,新增产能主要集中在贵州、云南、四川和湖北四省:

贵州省:新增规划产能约2810万吨/年,占总量的65%,其中开阳、瓮安、福泉、织金等地项目密集,是未来几年磷矿供应的核心增长极。

云南省:新增约440万吨/年,以云天化两大矿山为主。

四川省:新增约690万吨/年,全部来自云图控股在雷波的两大磷矿。

湖北省:新增约180万吨/年,来自新洋丰竹园沟磷矿。

贵州凭借丰富的磷矿资源和大型企业密集布局,将继续巩固其“磷都”地位。

需要说明的是,矿山项目建设受地质条件、审批进度、资金安排、市场环境等多重因素影响,实际投产时间和产能释放节奏可能存在一定不确定性。表中“产能释放”部分为基于当前信息的预测值,实际落地情况需持续跟踪。

四、结论与展望

2024-2030年,我国主要磷矿产区将迎来一轮大规模新增产能投放,累计规划新增产能达4330万吨/年,其中2025-2027年将是产能释放的高峰期。贵州作为核心增长极,将贡献超过六成的新增产能;云天化、川恒股份、宁德时代、云图控股等企业成为本轮扩产的主力军。

这一轮产能扩张将显著提升国内磷矿石自给能力,为下游磷化工、磷酸铁锂等新能源材料产业提供更加稳定的原料保障。同时,新增产能的集中释放也可能对磷矿石中长期价格走势产生重要影响,需密切关注各项目的实际建设进度与投产节奏。

说明:对本文中提及细节有任何补充,随时联系沟通,联系方式如下 :

电话021-20707860(或加微信13585549799)杨朝兴,谢谢!