2026年3月19日讯:

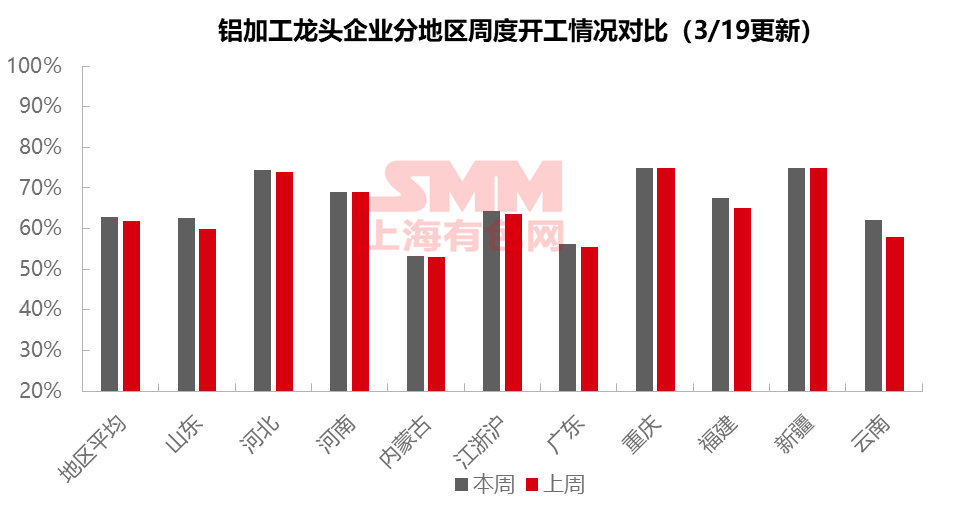

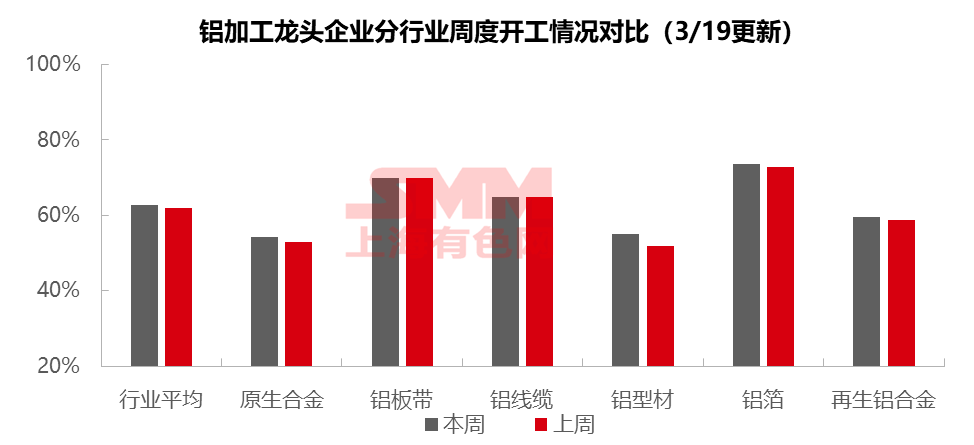

本周国内铝下游加工龙头企业周度开工率环比微升1个百分点至62.9%,旺季情势略有显现,需求有所释放。具体来看,本周铝板带与铝线缆龙头企业开工率环比持稳,其中汽车订单同比回暖不及预期及中东出口暂停制约,开工率难以进一步攀升,而线缆当前需求处于旺季水平,4月订单排产预期向好,但前期铝价高位引发下游畏高情绪,采购策略趋于谨慎,预计行业景气度将延续至二季度,开工率维持偏强运行态势。原生铝合金行业用铝需求的基本面修复推动开工率持续回暖,较上周提升1.2个百分点至54.2%,但零单市场成交整体表现平淡,限制了企业进一步提升开工率的积极性。型材方面,光伏材进入“抢出口”收尾阶段,且汽车、电力领域的新增订单明显增多,带动相关企业开工率维持高位。铝箔龙头企业开工率环比上升0.7个百分点至73.6%,多项铝箔产品需求持续回暖,电池箔、包装箔订单支撑凸显,开工有望稳健运行。再生铝下游消费季节性修复,带动企业开工率提升,但整体开工上行幅度仍显温和,环比回升0.8个百分点至59.5%,预计短期仍以缓慢恢复为主。

原生铝合金:本周,原生铝合金行业开工率持续回暖,较上周提升1.2个百分点至54.2%。推动开工率上行的主要动力来自于用铝需求的基本面修复:一方面,下游加工企业原料备货基本恢复至节前水平,生产节奏逐步正常化;另一方面,终端消费领域需求陆续释放,带动原生铝合金的整体订单量增长,尤其是长单提货量有明显增加,为开工率提供了稳定支撑。然而,开工率增幅相对有限,主要受制于现货市场的交投情绪。当前铝价持续处于高位,抑制了部分市场主体的采购意愿。除必要的长单交付外,散货市场成交整体表现平淡,限制了企业进一步提升开工率的积极性。展望下周,随着下游需求继续回暖,预计原生铝合金行业开工率仍将维持稳步上升的态势。

铝板带:本周铝板带龙头企业开工率环比持稳于70.0%。企业运行层面,周内铝板带市场表现稳定,各龙头企业平稳生产;订单方面,国内终端罐料包装需求稳定,但汽车板材订单受新能源汽车产销同比下滑及购置税退坡影响,同比减少5-10%,短期新能源汽车终端订单不及回暖预期,未能有效带动开工提升;储能终端维持较高开工率,部分企业加紧排产保交付,为储能相关电池壳体、钎焊材等铝板带材料带来额外支撑。短期来看,铝板带市场将延续平稳态势,受铝价波动、汽车订单同比回暖不及预期及中东出口暂停制约等多重因素影响,开工率难以进一步攀升。

铝线缆:本周国内铝线缆行业周度开工率持稳于65%,环比持平,保持高位运行态势延续。 线缆企业反馈当前需求处于旺季水平,4月订单排产预期向好,但前期铝价高位引发下游畏高情绪,采购策略趋于谨慎,以刚需提货为主,主动备库意愿不足。订单方面,时间截至3月中旬,输变电及特高压第一批材料招标已于1-2月完成,年初计划的第二批招标尚未公布。 除下游在手积压订单外,需重点关注年内电网招标节奏变化。在电网订单提货持续兑现预期支撑下,预计铝线缆行业景气度将延续至二季度,开工率维持偏强运行态势。

铝型材:本周国内铝型材行业开工率为55%,环比提升3.2个百分点,同比下滑5个百分点。尽管“金三银四”传统旺季来临,下游需求逐步复苏,但近期铝价波动剧烈,终端客户观望情绪加重,旺季表现总体不及往年同期。分板块来看,建筑型材整体仍显低迷,但山东地区部分型材厂反馈,近期销往农村市场及东南亚地区的流通料门窗订单表现良好,对相关企业开工起到一定支撑。工业型材方面,光伏材进入“抢出口”收尾阶段。尽管部分组件厂实际排产略低于月初预期,导致部分中小型边框企业排产有所减少,但安徽及河北地区的龙头企业仍保持满产运行。与此同时,安徽、山东等地部分企业反馈,近期来自汽车、电力领域的新增订单明显增多,带动相关企业开工率维持高位。展望后市,光伏型材因部分需求提前释放,后续开工预计将有所回落;但在其他下游领域需求逐步修复的支撑下,预计整体型材开工率将呈现稳中向好运行态势。

铝箔:本周铝箔龙头企业开工率环比上升0.7个百分点至73.6%。企业运行层面,3月传统旺季过半,多项铝箔产品需求持续回暖,储能行业高开工带动电池箔需求增加,叠加电池出口退税政策调整,进一步拉动电池箔需求短期抬升,但中东战局导致中东空调出口受挫,一定程度影响空调箔排产计划,抑制开工率进一步提升;食品包装箔、药箔需求仍处于消费旺季,龙头企业在手订单相对充裕。随着旺季需求持续释放,电池箔、包装箔订单支撑凸显,铝箔龙头企业开工率有望稳健运行。

再生铝:本周再生铝龙头企业开工率环比回升0.8个百分点至59.5%。随着下游消费季节性修复,带动企业开工率提升,但整体开工上行幅度仍显温和。从市场反馈看,周内下游压铸企业采购情绪不高,追涨意愿不足,且跌价后补库亦未见明显放量,多数仍以消化库存或刚需采购为主。需求释放力度有限,制约了再生铝厂出货节奏,进而压制开工回升空间。此外,北方部分地区环保管控再度趋严,也对当地企业生产形成一定抑制。综合来看,当前开工率回升主要受季节性需求修复推动,但在订单跟进不足、环保及成本端压力下,预计短期开工率仍将以温和回升为主,后续需重点关注下游消费能否有效放量及地区政策变动情况。

(SMM铝组)