自美伊冲突爆发以来,霍尔木兹海峡持续处于封锁状态,导致航运费用与能源价格同步攀升,带动进口铝土矿价格及烧碱价格走高,氧化铝生产成本上行,加上前期氧化铝供应端陆续出现检修减产,区域性供应偏紧,支撑近期期现价格偏强运行。今日受几内亚矿端政策存收紧预期刺激,市场情绪升温,日内期价大涨,盘中主力合约一度涨超4%,突破3100关口,收涨3.4%。

几内亚控矿消息再起

消息面,全球最大铝土矿生产国几内亚正在与矿商就控制投放市场的矿石数量展开讨论,以遏制原材料价格下滑的势头。作为生产氧化铝的原材料,铝土矿的价格自2025年初几乎腰斩。去年几内亚铝土矿出口同比增长超四分之一,达到1.83亿吨。几内亚矿业与地质部长布纳·西拉(Bouna Sylla)对媒体表示:“这项政策旨在规范铝土矿生产,以防止价格下跌,从而避免企业收入以及政府税收减少。”不过,该政策的具体实施细则目前尚未明确,仍需等待官方政策性文件正式出台。

近两年来,几内亚多次针对铝土矿出台相关政策,去年撤销51家矿业公司的采矿许可证,正式发布航运新规与铝土矿指数(GBX),同步推进对未履约建厂矿企的持续清退。今年2月启动新版《矿业法》修订工作,将本土深加工、出口管控相关规则全面纳入法律体系,同步落地出口收入外汇专户管理规则;截至2月底,已有多家外资矿企因未达标被暂停矿权续期资格。3月关税上调政策已平稳落地执行,矿权整顿仍在持续推进。据矿业部长西拉多次公开表态,几内亚拥有全球近三分之一的铝土矿储量,但长期仅靠出口廉价原料获取微薄收益,政策核心是要求外资企业兑现对几内亚本土的产业发展、就业带动、生态修复承诺,推动产业链从 “卖原料” 向 “深加工” 转型,提升国家财政收入与资源主权。从目前政府表态来看,未来几内亚铝土矿供应收紧几乎是必然趋势。

几内亚将出台政策限制铝土矿开采和出口量消息,使得市场对接下来原料供应情况产生担忧,若后续对铝土矿出口的限制措施正式实施,或将直接扭转当前矿石供应相对过剩的格局,提振氧化铝上涨。然而需要关注的是,据悉从现行几内亚矿业法及签署的矿业协议来看,暂未对矿企铝土矿生产量和出口量的最高限制额度,做出明确规定,仅对出口量设有下限要求。阿拉丁(ALD)表示,若最终以现有开采规划和协议中约定的规划产量和出口量作为评定依据,那么部分矿企确实将面临减产调整,但同时可能也意味着部分矿企存在增产空间。因此,最终产量如何评定与核定,将考验几内亚政府的平衡和具体执行能力。

地缘冲突抬升氧化铝成本支撑

地缘冲突对氧化铝成本价格有一定影响,氧化铝的核心原料铝土矿,进口主要来自几内亚,据悉物流成本占铝土矿价格的 35-40%,中东局势直接推高航运价格,在海峡封锁后,几内亚海运费有增长,新加坡船舶燃油价格与波罗的海干散货运价指数上升。此外,地缘冲突也推高烧碱价格,氧化铝成本支撑抬升。

氧化铝供应压力阶段性缓解

氧化铝短期供应出现边际改善节奏,前阶段国内部分地区陆续有氧化铝产能受到检修和突发故障影响,导致供应收紧。仓单锁定了现货流通性,导致部分区域出现供需错配现象,且新投产能以及进口量释放需要一定周期,持货商挺假惜售意愿较强,带动部分现货成交价格小幅上涨。另外,国家发改委指出,2026年将有序压减钢铁、炼油等行业产能,强化铜冶炼、氧化铝等行业产能治理。报告明确,要通过加强重点行业产能治理,综合施策整治“内卷式”竞争,推动钢铁等重点产业供需平衡、结构优化。若“反内卷”政策落地,将抑制新增产能无序投放,改善远期供应预期。

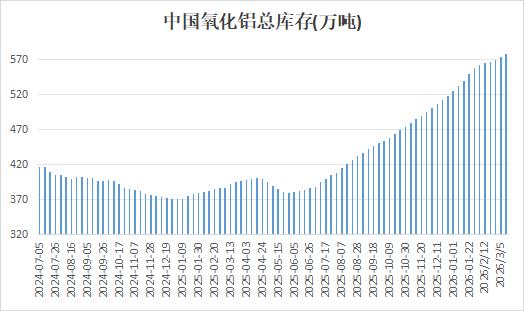

不过,虽然近期减产缓解供应端压力,但当前氧化铝运行产能总体变化不明显,产量阶段性企稳。下游电解铝运行产能小幅增加,对氧化铝需求有所抬升,但氧化铝产量仍显著高于消费量。另外,由于霍尔木兹海峡封锁,影响铝土矿及氧化铝进入中东地区,导致更多海外氧化铝流入国内的可能性上升,国内氧化铝进口量或有增加。国内库存攀升态势不改。

整体来看,3月以来地缘冲突引发原油价格和海运费价格的上涨,带动烧碱价格及进口铝土矿价格的上涨,共同抬升成本支撑,供应端的阶段性扰动亦对市场情绪形成提振,加上国内外政策提振,近期氧化铝价格在多重因素推动下走强。然而,目前氧化铝库存绝对值仍处于高位,实际过剩格局暂未有改变,或限制氧化铝上涨空间,预计在库存拐点没有出现前对氧化铝价格仍有压制,关注供应及库存变化情况。另外,几内亚政策目前仍处于讨论阶段,落地程度与时间存在较大不确定性,关注后期需几内亚铝土矿政策。