SMM02月23日讯:

要点:2026年2月19日,唐纳德·特朗普总统在白宫签署那份将元素磷和草甘膦除草剂列为“国防关键物资”的行政命令,他实际上承认了一个令美国尴尬的现实:在这个从半导体到导弹制导都离不开的化工门类上,美国的工业基础已经空心化到只剩一家企业支撑。

2026年2月19日,特朗普总统签署行政令,援引《国防生产法》将元素磷和草甘膦列为国防关键物资,此举本质是对美国磷化工工业基础空心化的被动应对——本土仅存拜耳旗下孟山都一家相关生产商,元素磷年进口缺口超600万公斤,草甘膦供给亦无法满足国内需求,而诉讼压力、原料危机与司法博弈的叠加,促使美国打出“资源保卫战”组合拳,将粮食安全与国防安全深度绑定。反观中国,凭借全球68%-70%的草甘膦产能占比,形成了以兴发集团、江山股份等企业为核心的竞争梯队,依托全产业链一体化、循环经济、技术优势等构建起坚实壁垒。特朗普这份行政令标志着全球磷化工自由贸易时代终结,“资源主权”博弈正式开启:短期为中国草甘膦企业稳住出口价格、提振行业景气度提供利好;中期倒逼中国企业摆脱廉价原药出口模式,转向“中国产能+全球布局”的新范式;长期则聚焦定价权终极较量,推动中国磷化工从“卖资源”向“卖高附加值解决方案”转型。这场全球磷资源战的升级,既是美国供应链焦虑的集中体现,也是中国磷化工企业凭借全产业链优势与技术突破,抢占全球产业链核心地位的重要机遇,而手握全产业链闭环与技术瓶颈突破能力的企业,将成为全球资源博弈中的最终赢家。

这不是简单的贸易保护措施,而是全球资源博弈的一次标志性事件。通过梳理这条被突然推到聚光灯下的产业链的真实数据,评估它对全球竞争格局的深远影响。

一、数据拆解:美国供应链的“真相时刻”

根据白宫发布的情况说明书及行政命令原文,有几个核心数据点值得反复推敲:

产能结构:美国本土目前仅存一家同时具备元素磷和草甘膦原药生产能力的企业。这指的是拜耳(Bayer)旗下的孟山都公司,其工厂分布在爱达荷州(磷矿)、爱荷华州(合成)和路易斯安那州(制剂)。

供需缺口:美国每年需从海外进口超过600万公斤的元素磷以满足基本需求。在草甘膦端,尽管拜耳工厂约占全球产量的40%,但美国市场的总需求远超出本土供给能力。

战略定性:行政命令首次明确将粮食安全等同于国防安全,认定“无直接化学替代品”的草甘膦供应中断将直接“危及农业生产力”。

为什么是现在?仅仅看产能数据是不够的,必须看到背后的“三座大山”。

第一,诉讼压力。拜耳深陷“农达致癌”诉讼泥潭,仍有超过6万件索赔待解决,这对其美国本土生产构成了“生存威胁”。

第二,原料危机。拜耳在爱达荷州的Blackfoot Bridge磷矿接近枯竭,而接替的Caldwell Canyon新矿虽在2025年10月获土地管理局重新批准,但此前因环评被联邦法官叫停的阴影并未完全消散。

第三,司法博弈。即将在4月由最高法院审理的Durnell案,将裁定联邦农药标签监管是否优先于州法。若拜耳胜诉,将大幅削弱致癌诉讼的法律基础。

将这三点串联起来,你会发现这份行政命令的出台时机绝非偶然。它是特朗普政府在2025年11月将磷酸盐列为关键矿物之后,为挽救本土最后一家生产商、确保供应链“不断链”而打出的组合拳。

二、产业链映射:中国企业的“镜像机遇”

当人们把视线从soda springs的磷矿转回国内,看到的完全是另一幅图景。美国的“资源焦虑”,恰好照见了中国磷化工产业链的“完整底气”。

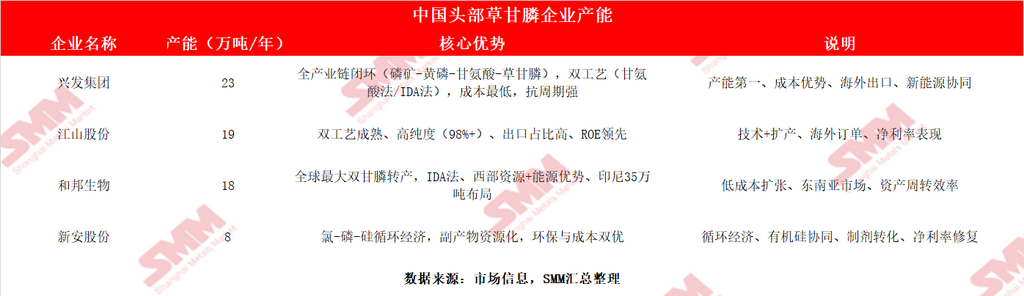

全球草甘膦产能约118万-125万吨,中国占据68%-70%的份额,是绝对的供给核心。而这其中,产能集中度极高,形成了层次分明的竞争梯队。

中国草甘膦核心企业产能及竞争力对比

为了更直观地展现中国企业在全球产业链中的卡位,梳理了目前最主要玩家的核心数据:

统合来看,江山股份凭借技术溢价和高运营效率,是目前盈利能力最扎实的标的;而兴发集团则凭借“矿电化一体”的闭环,握有最深的成本护城河。至于和邦生物的印尼扩产计划,在特朗普新政下反而凸显了战略前瞻性——规避对美直接出口风险,通过第三国切入全球供应链。

三、如何看待:从“成本优势”到“定价权”的惊险一跃

站在这个时间节点,该如何定义特朗普这份行政命令的历史位置?

当前可以判断出它标志着全球化磷化工自由贸易的终结,以及“资源主权”时代的开启。

过去二十年,中国企业凭借资源禀赋和极致的成本控制,主导了全球草甘膦市场。但当美国开始动用《国防生产法》这种冷战时期的工具来保护其最后一家生产商时,游戏规则变了。美国的目标很明确:不求完全替代中国进口,但求在本土保留“火种”,避免在极端地缘冲突下被“一剑封喉”。

这对中国企业意味着什么?

短期看,这是利好。美国为了维持拜耳的“企业生存能力”,必然要通过关税或非关税壁垒抑制中国低价产品的冲击,这反而有助于稳住国内草甘膦的出口价格,配合国内“反内卷”会议的精神,推动行业景气度回升。

中期看,这是倒逼。单纯依靠廉价原药出口的模式走到了尽头。无论是江山股份的技术升级,还是和邦生物的海外建厂,本质都是在构建“中国产能+全球布局”的新范式。

长期看,这是定价权的终极较量。真正的价值不在于能卖出多少吨草甘膦,而在于能否像川金诺打破食品级磷酸技术垄断那样,把磷矿石加工成电子级磷酸、磷酸铁锂正极材料,从“卖资源”转向“卖解决方案”。当中国企业能从半导体、新能源电池这些高附加值领域获取利润时,草甘膦原药端的涨跌,不过是大周期里的小浪花。

四、小结

特朗普的这道命令,是一面镜子。它照出了美国的焦虑,也映射出中国磷化工产业链的厚度。大势:在全球资源博弈的牌桌上,手握全产业链且能向上突破技术瓶颈的企业,才是最后的赢家。

说明:对本文中提及细节有任何补充或关注磷化工(磷矿、磷酸铁、磷酸铁锂等)和固态电池的问题时,随时联系沟通,联系方式如下 :

电话021-20707860(或加微信13585549799)杨朝兴,谢谢!