SMM 2月2日讯:1月30日,天齐锂业发布公告称,经过初步调试,泰利森第三期化学级锂精矿扩产项目于2026年1月30日生产出首批符合标准的化学级锂精矿产品。后续,项目将加紧进行产能爬坡,争取按计划完成项目达产后续工作。同时,公司将持续调试和优化该项目,以实现产品的连续稳定生产。

提及该事件对公司的影响,天齐锂业表示,目前,公司国内外各锂化工产品生产基地所需化学级锂精矿主要来源于公司控股子公司文菲尔德之全资子公司泰利森所拥有的格林布什锂辉石矿。泰利森第三期化学级锂精矿扩产项目成功生产出首批符合标准的化学级锂精矿产品,为公司国内外各锂化工产品生产基地提供持续且充足的原料保障,有助于实现公司产能与资源的高效匹配,增强产业链上下游的协同效应,有望进一步提高公司的盈利能力。

该项目最早可以追溯至2018年7月,2018年7月24日,天齐锂业召开第四届董事会第十八次会议审议通过了《关于同意泰利森第三期锂精矿扩产计划的议案》,同意公司控股子公司Windfield Holdings Pty Ltd之全资子公司Talison Lithium Pty Ltd(泰利森)正式启动化学级锂精矿产能继续扩产的建设工作,建造一个独立的、专用的大型化学级锂精矿生产设施和新的矿石破碎设施,同时为后续扩产做好配套基础设施建设工作(简称“泰利森第三期化学级锂精矿扩产项目”或“项目”)。

该项目选址位于西澳大利亚州格林布什,资金来源为泰利森自筹;该项目原计划于2020年第四季度竣工并开始试生产;2020年12月22日文菲尔德董事会决定将泰利森第三期锂精矿扩产计划试运行时间推迟到2025年。2025年12月18日,泰利森第三期化学级锂精矿扩产项目己经建设完成并正式投料试车。

在2025年12月18日的公告中,天齐锂业表示,该项目建成投产后,泰利森锂精矿项目总建成产能达到214万吨/年。

值得一提的是,在1月15日,还有投资者询问公司是否有规划寻找新的锂矿的问题,天齐锂业回应称,“继续夯实上游锂资源布局”是公司未来发展战略之一。公司一直持开放合作的态度继续关注全球范围内优质的锂资源项目,并将从开采的经济性、资源禀赋的评估、开发成本、当地政治营商环境、估值水平、管理运营能力等多方面进行审慎考量和充分评估,以支持公司的长期发展战略。同时,公司也在持续推进现有项目的资源勘探与潜力挖掘,不断提升已布局资源的保障能力和利用效率。公司会在行业的动态变化中灵活寻找机会,不断夯实公司锂资源龙头地位,为公司长期稳定的高质量资源自给能力提供更多保障。

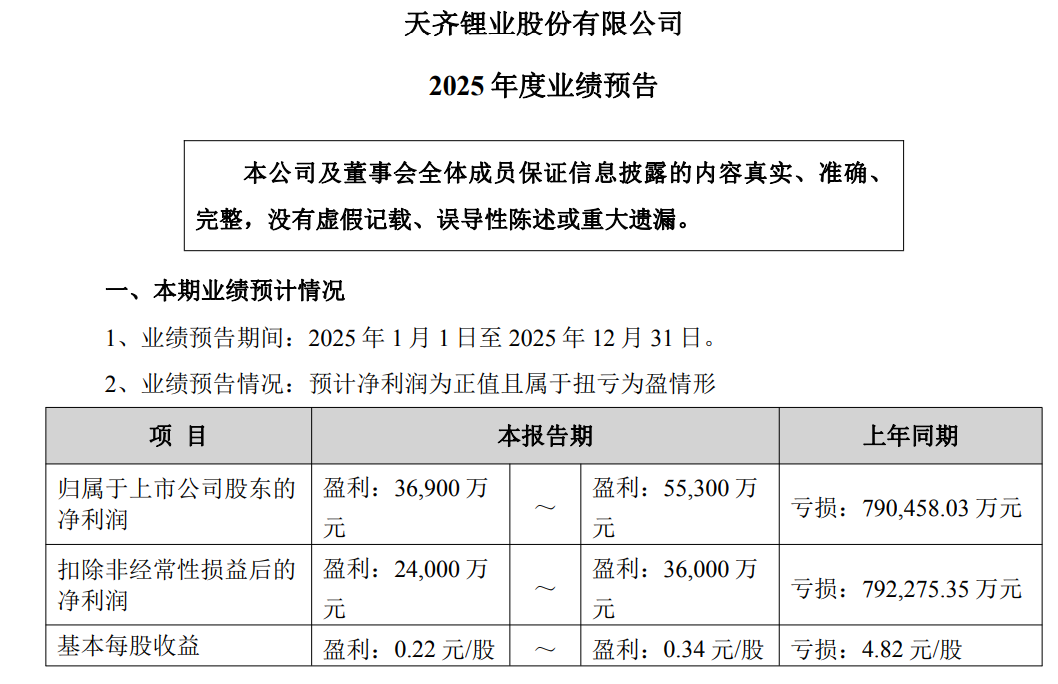

而近期,天齐锂业也发布了其2025年业绩预告,预计公司2025年实现归属于上市公司股东的净利润在3.69~5.53亿元,2024年同期亏损79亿元,2025年同比扭亏。

提及业绩变动的原因,天齐锂业表示,尽管受锂产品市场波动的影响,公司锂产品销售价格较上年同期下降,但得益于公司控股子公司 Windfield Holdings Pty Ltd 锂矿定价周期缩短,其全资子公司 Talison Lithium Pty Ltd 化学级锂精矿定价机制与公司锂化工产品销售定价机制在以前年度存在的时间周期错配的影响已大幅减弱。随着国内新购锂精矿陆续入库及库存锂精矿的逐步消化,公司各锂化工产品生产基地生产成本中耗用的化学级锂精矿成本基本贴近最新采购价格。

另外,截至1月29日,公司重要的联营公司SQM尚未公告其 2025 年第四季度业绩报告。公司全面考虑所能获取的可靠信息,沿用一贯方式,采用彭博社预测的 SQM 2025 年第四季度每股收益等信息为基础来计算同期公司对 SQM 的投资收益。根据前述预测数据,SQM 2025 年业绩预计将同比增长,因此公司在本报告期确认的对该联营公司的投资收益较上年同期大幅增长。

且公司2025年以来澳元持续走强,本报告期内澳元兑美元的汇率变动导致汇兑收益金额较2024年度增加;此外,经财务部门基于当前情况的初步测算,预计本期计提的资产减值损失较2024年度减少。

据SQM发布的2025年第三季度财报显示,公司调整后息税折旧摊销前利润(EBITDA)达到4.04亿美元,创下2023年以来的最高水平。这一业绩得益于锂价的复苏和公司创纪录的锂销量。三季度,SQM的净利润同比增长35.8%,达到1.78亿美元;营收增长8.9%,达到11.73亿美元。

且公司三季度锂销量增长尤为显著,三季度锂销量达7.29万公吨,同比增长43%,创下公司历史最高销售纪录。这一数据表明,市场需求正在加速恢复。

锂市场需求强于预期是SQM业绩向好的核心因素。公司首席执行官里卡多·拉莫斯指出:“锂需求的强劲增长不仅来自电动汽车行业,也包括电池储能系统(BESS),后者目前已占全球锂需求的20%以上”。不过,SQM高管也强调了对市场波动性的警惕。Ramos首席执行官表示:“我们保持谨慎乐观,尽管市场仍然高度波动。”》点击查看详情

而国内市场在2025年三季度以来,动力与储能板块的超预期增长,带动电芯及正极材料排产持续上行。虽也同时带动锂盐厂开工积极性提升,但因江西及青海锂资源减量影响,使得碳酸锂供应增速不及需求增幅。因此,2025年下半年,碳酸锂月度平衡持续大幅去库,带动国内碳酸锂价格呈现底部反弹,涨势延续。

截至2025年12月31日,电池级碳酸锂现货报价在11.85万元/吨左右,相较2025年年内低点的5.99万元/吨上涨58600元/吨,涨幅达97.83%。

进入2026年,1月份碳酸锂市场经历了冲高回落的行情,从年初的接近12万元/吨的价格,经历了中旬的快速拉升与短暂回调后,于下旬再度冲高突破18万元/吨大关。然而,月末随着碳酸锂价格冲高回落,1月份电池级碳酸锂月均价大约在15.5万元/吨。本月市场特征表现为上游惜售情绪浓厚、下游在价格相对低点采货意愿有所增加。

而随着价格的波动,上游锂盐厂的销售策略发生了显著转变,从月初的散单出货意愿增强迅速转变为中下旬的惜售与挺价情绪上涨策略,部分厂家甚至在盘面涨停时暂停报价,这种惜售行为直接推高了现货市场的成交重心。

尽管下游材料厂对短期内暴涨的高价抵触情绪强烈,但因长协比例较去年有所降低,刚需成为了1月支撑价格的关键因素。在价格高位的情况下,刚需成交推动现货价格持续上涨。随着碳酸锂价格从高点持续回落,下游材料厂的采购意愿逐步增强,尤其在价格跌至相对低位时,为满足刚需及为2月份备货的散单采购有所增加,带动市场整体询价与成交表现活跃。》点击查看详情

截至2月2日,电池级碳酸锂现货报价在14.5~16.6万元/吨,均价报15.55万元/吨。