SMM 1月30日讯:本周钴系产品价格多维持稳定,仅电解钴现货报价在周初因冶炼厂基于成本支撑继续挺价而单日上涨8000元/吨,其后价格便整体维持稳定。本周钴现货市场表现较为清淡,不过从钴产业链陆续发布的企业业绩预告来看,不少企业因钴价在2025年的回暖而获益匪浅…….SMM整理了本周钴系产品的价格变动情况,具体如下:

电解钴方面:

据SMM现货报价显示,本周电解钴现货报价在首个交易日上涨8000元/吨之后维持稳定,截至1月30日,电解钴现货报价报44~45万元/吨,均价报44.5万元/吨,较1月23日涨幅达1.83%。

基本面来看,据SMM了解,供应端,电解钴冶炼厂出厂价维持不变,贸易商基差持稳;需求方面,在高原料成本压力下,下游采购偏谨慎仍维持刚需采买,未见往年集中备货,市场整体成交依旧清淡。本轮上涨后电解钴与钴盐间金属价差基本抹平,反融窗口关闭,缺乏新增驱动,预计短期电解钴价格维持区间震荡。

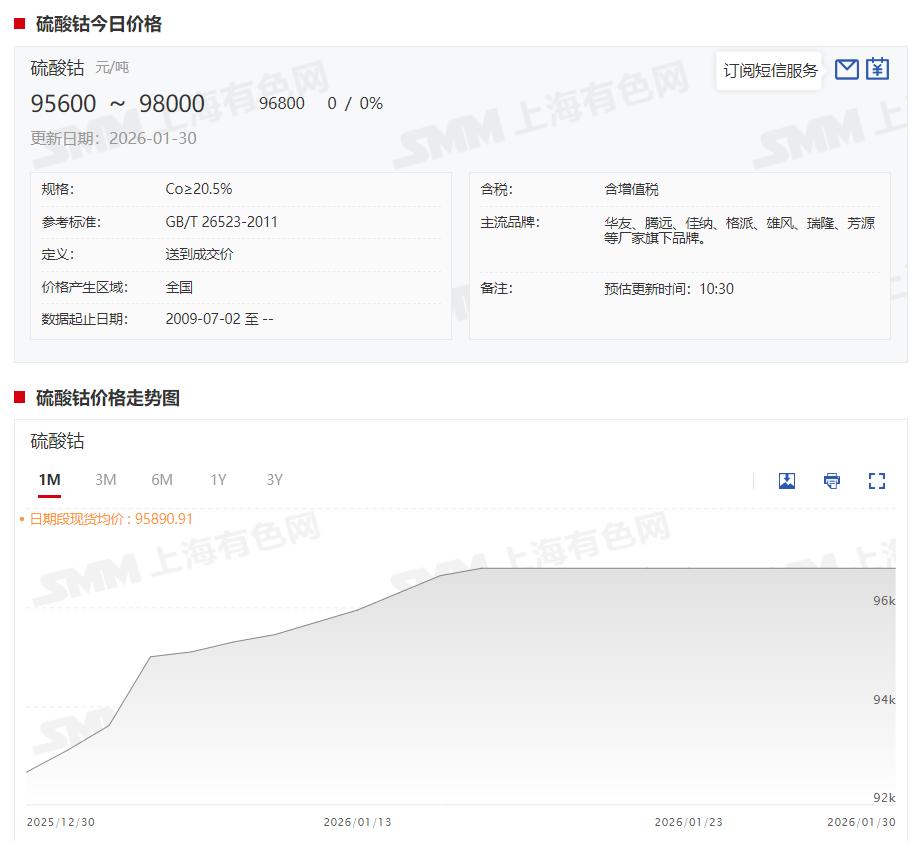

硫酸钴:

据SMM现货报价显示,硫酸钴现货报价本周暂时维持稳定,截至1月30日,硫酸钴现货报价持稳于95600~98000元/吨,均价报96800元/吨,较1月23日报价持平。

从供需面来看,供应端,在原料成本支撑下,硫酸钴主流冶炼厂继续挺价,仅个别贸易商及冶炼厂在年底回笼资金压力下,小幅降价出货,但整体量级有限,未形成价格拖累。需求端,临近年底多数下游企业已在前期完成备货,采购意愿偏弱,仅维持小批量刚需采购。整体来看,本周市场成交仍显清淡,但在上游原料成本的有力支撑下,预计短期内硫酸钴价格仍将呈现“易涨难跌”的格局。

原料钴中间品方面,据SMM现货报价显示,本周钴中间品现货报价也在接连多周的上涨之后,暂时维持稳定。截至1月30日,钴中间品(CIF中国)现货报价暂时持稳于25.5~26美元/磅,均价报25.75美元/磅,较1月23日报价持平。

据SMM了解,供应端,市场可流通货源有限,持货商挺价坚决。需求端,当前原料成本下,冶炼厂重回成本倒挂状态,企业维持刚需采购。出口消息方面无更新,各企业的出口流程继续稳步推进,预计2026年1月底至2月初多数矿企均能实现出口。但当前非洲当地物流紧张,运输周期较预期延长,首批中间品到港或在4月下旬以后,大批量到港将更为缓慢,国内中间品结构性偏紧格局短期难以扭转,钴中间品价格仍存上行驱动。

氯化钴方面:

据SMM现货报价显示,本周氯化钴现货报价同样维持稳定,截至1月30日,氯化钴现货报价暂时持稳于11.45~11.75万元/吨,均价报11.6万元/吨,较1月23日持稳运行。

据SMM了解,本周氯化钴市场延续清淡格局,冶炼厂与回收企业的主流报价仍坚守在11.5万元/吨上方,不过,也有部分企业为在春节前回笼资金,报价略低于此水平。尽管终端电芯厂存在因出口政策变化的赶工需求,但鉴于多数企业前期原料备货充足,且当前氯化钴价格持续处于高位,市场实际采购意愿普遍不强。随着春节临近,物流运输即将暂停,预计节前市场将维持整体冷淡、有价无市的局面。

四氧化三钴方面:

本周四氧化三钴现货报价整体持稳运行,截至1月30日,四氧化三钴现货报价报36.3~37万元/吨,均价报36.65万元/吨,较1月23日报价持平。

据SMM了解,据SMM了解,本周头部企业报价维持在37.0万元/吨。成交按电压品级分化明显:高电压产品成交于36.5万-37万元/吨区间,而低电压产品则落在36万-36.5万元/吨。从供应端看,头部一体化企业虽能保障四氧化三钴的稳定供应,但其钴中间品原料库存已显紧张,外采钴盐比例持续上升;需求端则呈现“长单稳定、散单稀少”的特点,下游需求虽有支撑,但市场新增采购有限。预计春节前,四氧化三钴价格将以高位持稳为主。

消息面上,近期,多家钴产业链企业陆续发布2025年业绩预告,除了此前预喜的腾远钴业和华友钴业外(华友钴业预计2025年实现归属于上市公司股东的净利润在58.5~64.5亿元,与上年同期(法定披露数据)相比,预计增加16.95亿元到22.95亿元,同比增长40.80%至55.24%;腾远钴业1月13日发布2025年业绩预告,预计2025年归属于上市股东的净利润在10.28~11.64亿元,相比去年同期增长50.02%-69.87%),厦钨新能和道氏技术近日也陆续发布业绩预告。

厦钨新能在其今日发布的2025年业绩预告中提到,预计公司2025年归属于上市公司股东的净利润在7.55亿元左右,同比增长41.83%。

提及业绩变动的原因,厦钨新能表示,报告期内,公司作为全球钴酸锂行业的龙头企业,紧抓国家换机补贴政策机遇,并顺应 3C 消费设备 AI 化带来的电池电量升级趋势,推动公司钴酸锂市场份额持续提升,全年实现钴酸锂销量 6.53 万吨,同比增长 41.31%;在动力领域,公司持续巩固在高电压、高功率三元材料方面的技术实力,同时依托水热法磷酸铁锂的差异化优势,积极拓展市场,实现动力电池正极材料(包括三元材料、磷酸铁锂及其他)销量7.74万吨,同比增长47.83%。

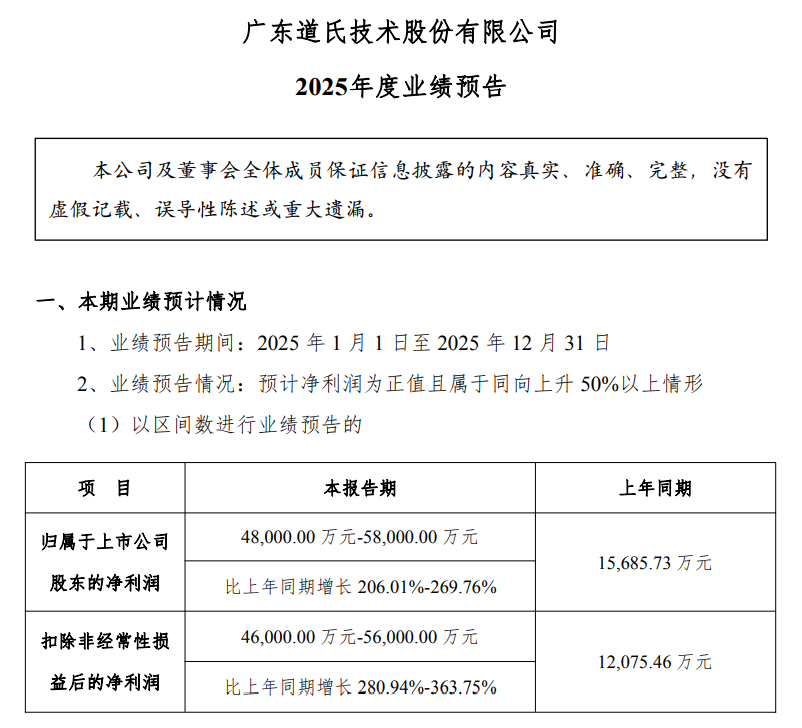

道氏技术也于近日发布了其2025年业绩预告,其中提到,预计其归属于上市公司股东的净利润为4.80亿元-5.80亿元,比上年同期增长206.01%-269.76%。

提及业绩变动的原因,道氏技术表示,报告期内,公司海外业务拓展成效明显,阴极铜产能稳步提升并逐步释放,实现量价齐升,带动公司业绩增长。受益于钴价格回升的积极影响,公司钴产品盈利能力提升。