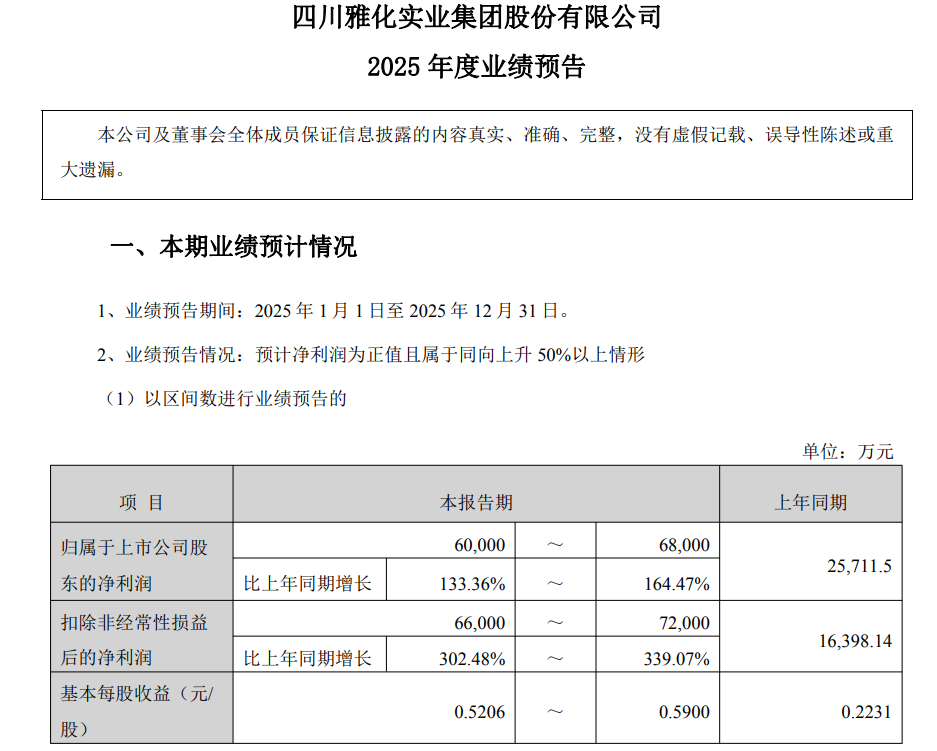

SMM 1月28日讯:近日,多家锂电产业链企业陆续发布其2025年业绩预告。1月27日,雅化集团2025年业绩预喜,其预计,公司2025年归属于上市公司股东的净利润为6.00亿元—6.80亿元,同比增长133.36%—164.47%。

提及公司业绩变动的原因,雅化集团表示,报告期内,公司优质头部客户订单稳定,下半年锂盐市场价格有所回升,部分客户终端产品市场反馈良好带动公司第三、四季度产品销量大幅增长。同时,公司加强生产运营各环节管控,加强矿、产、销平衡,提高效率,降低成本,使公司经营业绩持续回升,较去年同期有所增长。

在2025年11月接受投资者活动调研时,雅化集团提及公司的锂盐产能时表示,公司现有锂盐综合设计产能9.9万吨,雅安锂业新建3万吨高等级锂盐材料生产线正在调试中,预计2025年年底公司锂盐综合产能将达到近13万吨。

此外,雅化集团表示,公司是锂盐产品尤其是电池级氢氧化锂的主要生产商,拥有行业领先的生产技术和制造装备,全程实现产线自动化、生产智能化、管理信息化,有效提升生产效率、保证产品品质。生产线工艺技术、装备水平均属于行业领先水平,产品品质稳定,质量优于国家标准,生产出的高品质、高纯度的电池级氢氧化锂、电池级碳酸锂得到了客户高度评价和认可,是全球知名车企、电池厂商、正极材料企业等行业头部企业的核心供应商。公司在产品品质、产能规模、产业链完整性等方面已发展成为行业具有一定优势的企业。

公司的锂资源保障情况方面,雅化集团彼时回应称,公司目前已形成自控矿+外购矿的多元化渠道布局,构建了稳定的锂资源保障体系。自控矿方面,公司在津巴布韦的 Kamativi 锂矿第一和第二阶段项目已于 2024年全线建成,目前可以达到年230万吨原矿处理能力,产品已陆续运回国内用于生产;另外,通过参股四川李家沟锂矿获得优先供应权;外购矿方面,公司通过签订长协等方式获得锂矿包销权,如澳洲 Pilbara、非洲 DMCC、巴西 Atlas 等资源,上述锂资源能够满足公司锂盐产能的生产所需。

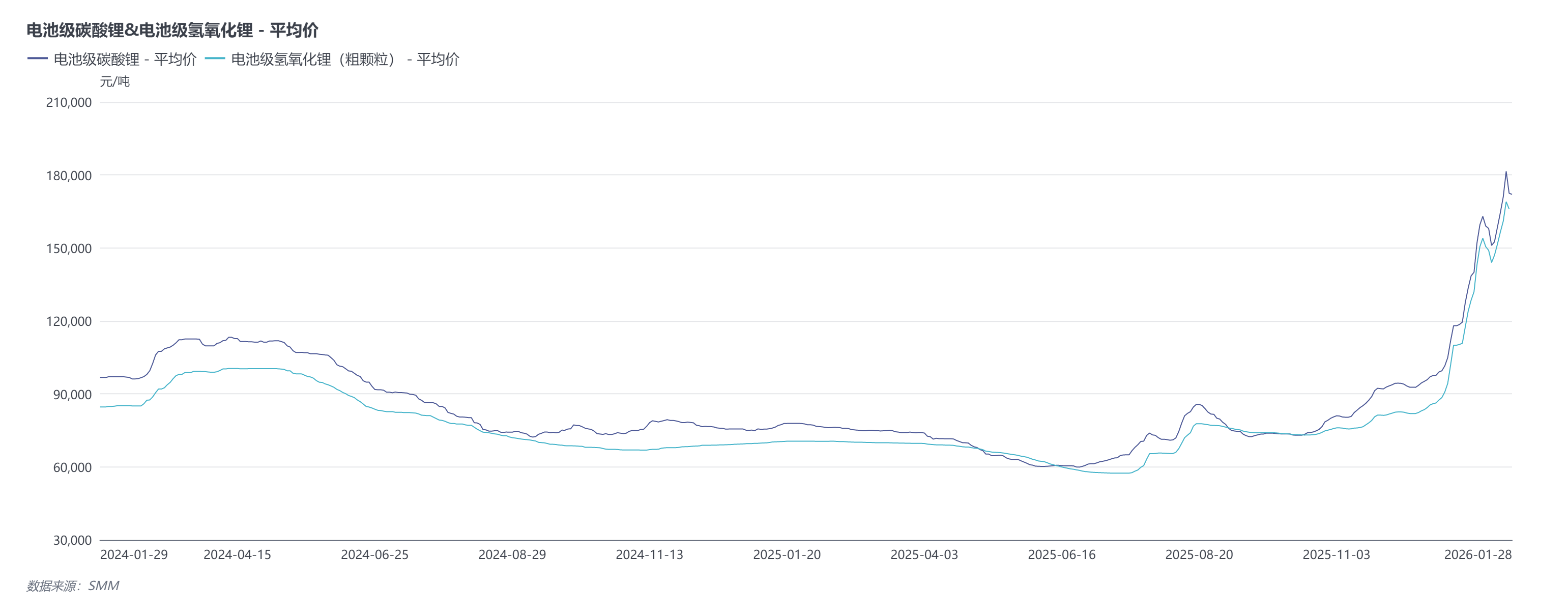

针对雅化集团提及的2025年下半年锂盐价格回升的情况,在SMM电池级碳酸锂现货报价上也展现得淋漓尽致。据SMM历史价格显示,自进入2025年下半年以来,电池级碳酸锂现货报价整体呈现震荡上行的态势,截至2025年12月31日,电池级碳酸锂现货报价已经涨至11.85万元/吨,较6月30日的6.13万元/吨相比接近翻倍,上涨5.72万元/吨,涨幅达93.31%。

而2025年上半年的碳酸锂价格则呈现“跌跌不休”的态势,据SMM了解,2025年春节后,随着江西头部矿山及盐厂复产爬产,碳酸锂呈现月度大幅过剩。大幅过剩拖拽现货价格下行,同时资金情绪涌入期货市场造成上半年价格超跌,碳酸锂价格最低已跌至6万元/吨以下。非一体化锂盐厂亏损压力巨大纷纷减停产,月度大幅过剩转向紧平衡。

进入下半年,动力与储能超预期增长,带动电芯及正极材料排产持续上行。虽然也同时带动锂盐厂开工积极性提升,但因江西及青海锂资源减量影响,使得碳酸锂供应增速不及需求增幅。下半年,碳酸锂月度平衡持续大幅去库,价格呈现底部反弹,涨势延续。

而电池级氢氧化锂现货价格方面的表现也与碳酸锂价格走势相近,在2025年上半年整体呈现下跌态势,直到下半年价格迎来拐点。分阶段来看,2025上半年,受春节前下游集中备货、客供量增加以及散单需求平淡等因素影响,市场散单采购意愿整体不强。同时,市场库存处于相对高位,锂矿及碳酸锂价格持续走弱,持货商挺价心态逐步松动,长协与散单之间的价格折扣也逐步扩大。

进入2025年下半年,氢氧化锂下游需求表现优于预期,在长协履约之外出现了额外的散单需求。与此同时,客供稳定性有所减弱,在碳酸锂及锂矿价格回升的推动下,市场情绪转向高涨,下游三元材料厂出现提前备货行为。而上游因原料成本抬升,普遍执行“以销定产”策略,集中挺价意愿增强,推动氢氧化锂价格持续攀升。

截至2025年12月31日,电池级氢氧化锂现货报价涨至11.03万元/吨,相较6月底的5.782万元/吨上涨5.248万元/吨,涨幅达90.76%。

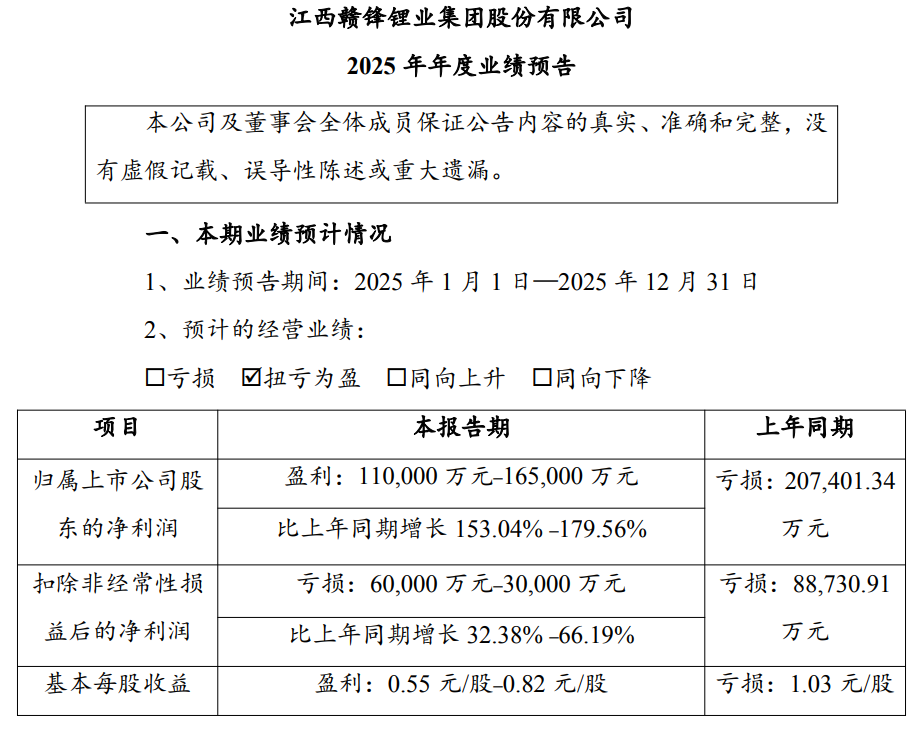

同日, 身为“锂电双雄”之一的赣锋锂业也发布了良好的业绩预期表现。据公告显示,公司预计2025年归属于上市公司股东的净利润在11~16.5亿元左右,2024年同期亏损20.74亿元,同比扭亏为盈,增长153.04% –179.56%。

提及业绩变动的原因,赣锋锂业表示,报告期内,公司持有的 Pilbara Minerals Limited(PLS)股票价格上涨产生了公允价值变动收益,在领式期权相关的既定风险管理策略对冲后,整体公允价值变动收益约10.3亿元。

而早在2025年12月底,盐湖股份也曾发布2025年业绩预告,预计公司2025年归属于上市公司股东的净利润在82.9~88.9亿元左右,相比去年同期增长77.78%~90.65%。在提及业绩增长的原因时,盐湖股份也提及报告期内,氯化钾产品价格较上年同期有所上升,碳酸锂产品价格虽波动较大,但下半年逐步回暖,整体带动公司业绩同比实现增长。