SMM1月9日讯:

节后归来,钨价受多重利好因素共振提振:市场对节后补库需求的预期持续升温,钨原料现货供应维持偏紧格局,叠加多家钨冶炼企业相继上调长单报价,多重支撑下,钨价自1月6日起再度开启上行通道。此前黑钨精矿在2025年创下的460500元/标吨均价历史新高,也在1月7日至9日期间被连续突破,刷新历史价格纪录。需求端来看,AI、新能源、商业航天三大高景气赛道的需求放量,持续打开小金属品类的成长空间。此外,部分市场资金对有供给收缩预期的战略小金属的青睐等也带动小金属板块的飙升。截至1月9日收盘,小金属行业大涨4.11%,个股方面:云南锗业、厦门钨业、金钼股份涨停,章源钨业、锡业股份、华锡有色、金力永磁、中稀有色、中钨高新、东方钽业、翔鹭钨业以及贵研铂业等涨幅居前。

消息面

【云南锗业:“空间太阳能电池用锗晶片建设项目”完全建成后达到年产250万片锗晶片的产能】有投资者在投资者互动平台提问:贵司目前锗晶片的产能有多少,产能利用率是多少?云南锗业1月7日在投资者互动平台表示,公司于2025年3月开始实施“空间太阳能电池用锗晶片建设项目”,该项目计划建设期为18个月,计划在现有产能基础上新建产能,2025年末达到年产125万片锗晶片的产能,项目完全建成后达到年产250万片锗晶片的产能。目前上述项目建设工作正按计划开展。相关产品的具体生产销售情况公司将在年度报告中进行公开披露,敬请关注。

【金力永磁:预计2025年净利润6.60亿元~7.60亿元 同比增127.00%~161.00%】金力永磁1月8日发布2025年业绩预增公告,预计实现净利润为6.60亿元~7.60亿元,净利润同比增长127.00%~161.00%。

【概念股半年暴涨1000%!磷化铟从冷板凳走到聚光灯下 】当地时间周三,美股磷化铟(InP)概念股AXT Inc涨近20%。拉长时间线就能看到,近半年多以来,其股价屡创新高,累计涨幅约1000%。几天前AXT刚刚宣布,已完成816.33万股普通股的承销公开发行,公司此次发行募集资金总额约为1亿美元。光模块为磷化铟衬底下游最大应用领域。此前在去年的三季度电话会议上,AXT首席执行官Morris Young表示,由于全球数据中心应用对磷化铟的需求强劲增长,公司业务非常活跃。“第三季度,我们的磷化铟收入环比增长超过250%,创下三年来新高,这得益于我们在本季度获得了多项重要磷化铟订单的出口许可。”不仅如此,AXT磷化铟积压订单金额达到近5000万美元,环比增长超过一倍。值得一提的是,美股光芯片概念股Lumentum也在近日创下了股价新高,近半年来股价涨超280%。随着AI热潮掀起,因磷化铟具有饱和电子漂移速度高、发光损耗低的特点,高度符合AI高速计算需求,能让数据顺利实现高速传输,由此成为光芯片上游的关键原料,从曾经的冷门产品一跃成为AI产业链中最炙手可热的材料之一。(财联社)》点击查看详情

现货市场

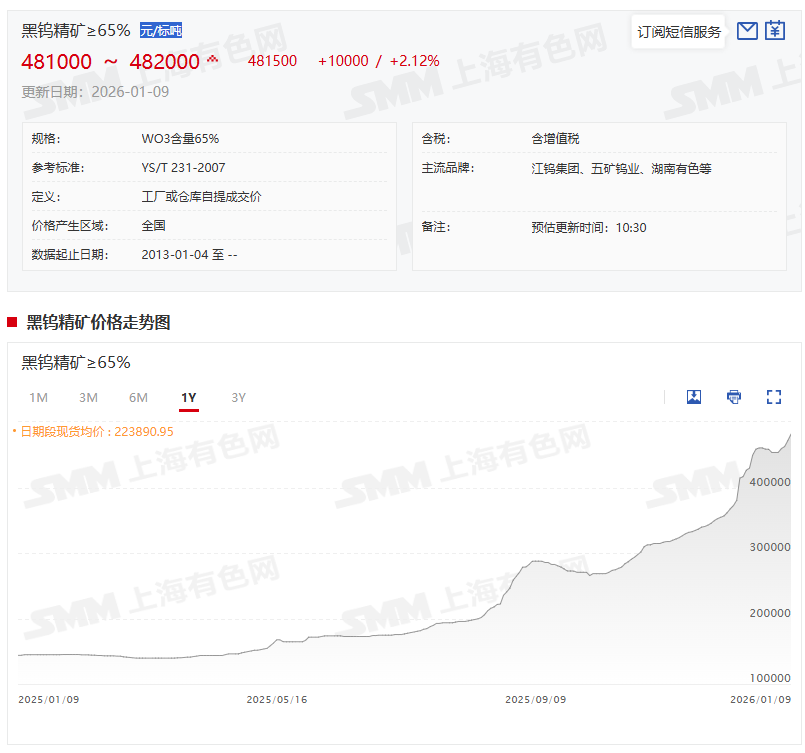

钨价连番上行 黑钨精矿升破48万元/标吨

近来钨价连番上行,其在2025年创下的460500元/标吨均价历史新高也被频繁刷新。1月9日,黑钨精矿(≥65%)价格为481000~482000 元/标吨,均价报481500元/标吨,较前一交易日上涨2.12%。

对于钨的后市,钨原料供应偏紧的局面尚未缓解,短期钨供应偏紧的基本面将继续给钨价带来较强的支撑。中长期来看,在第一批指标下发之前,矿山超采超卖的可能性不大,多以维稳出货为主,钨矿供应也难有供应宽松预期,而下游APT暂未听闻集中检修的情况,矿端需求支撑较稳,加之春节前的备库时节来临,春节前钨矿的需求仍维持增量看待。从终端角度上来看,市场短期难以找到很好的替代材料去替代钨市场份额,加大再生钨回收利用或能缓解部分原料端高位压力,但废钨库存经过节前的一波抛售也逐步出清,综合来看,SMM预计一季度钨市场供需上仍会出现上游供应紧张的局面,从而驱动整个钨市场维持高位

震荡。

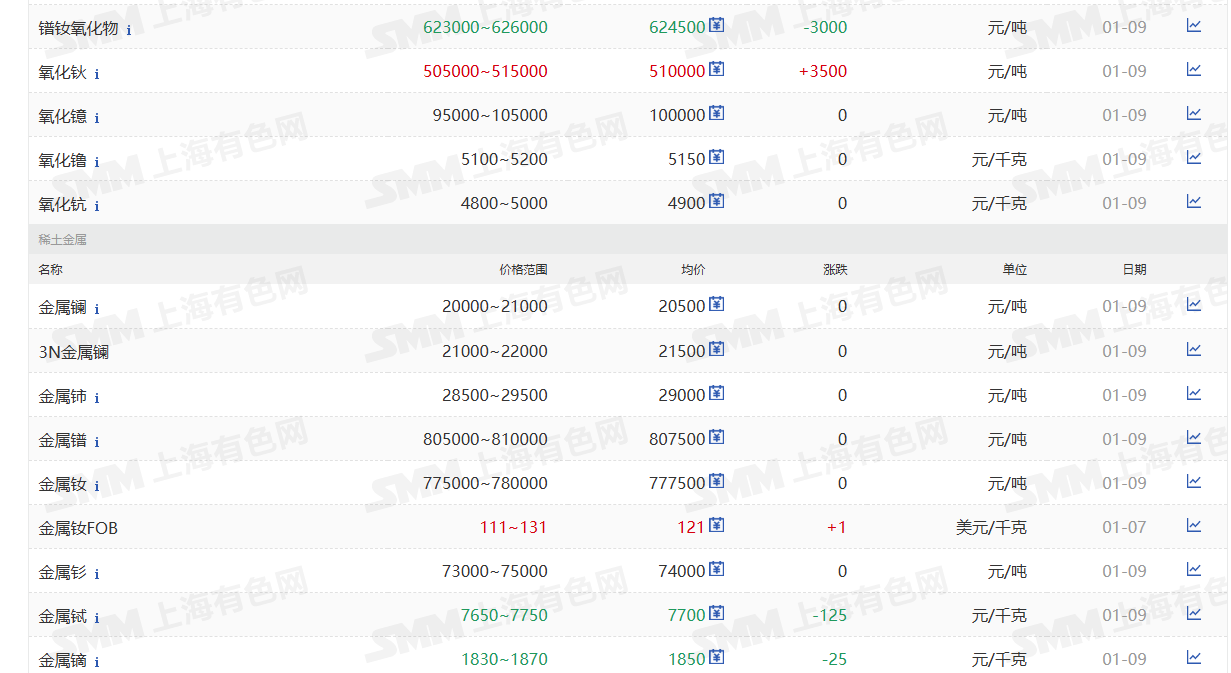

氧化镨钕等9日出现回落

1月9日稀土市场价格冲高回落。具体而言,氧化物市场方面,氧化镨钕价格下调至62.3-62.6万元/吨,氧化镝价格下调至143-145万元/吨,氧化铽价格下调至620-625万元/吨,氧化钆价格下调至16.5-16.9万元/吨;氧化钬价格上调至50.5-51.5万元/吨,氧化铒价格继续在35.5-35.8万元/吨之间波动。金属市场方面,镨钕金属价格下调至75-76.5万元/吨,镝铁合金价格下调至143-145万元/吨,金属铽报价下调至765-775万元/吨,钆铁合金价格下调至15.8-16.3万元/吨,钬铁市场价格稳定在50.8-51.2万元/吨,镧铈金属价格则继续稳定在1.7-1.9万元/吨之间。

稀土价格出现回落是由于前期价格上涨速度过快导致下游产生畏高情绪,同时,国内终端需求表现不振,下游磁材企业采购更加谨慎,导致金属市场交投遇冷,部分持货商下调报价,镨钕金属价格出现回落。然而,上游氧化物供应依旧紧张,限制了镨钕产品价格下调幅度,价格整体仍处高位。中重稀土市场方面,随着金属市场询单活动减少,下游磁材企业对金属采购节奏放缓,市场情绪趋于理性,镝、铽等稀土产品价格虽出现小幅回落,但报价仍居高位。整体来看,由于稀土价格上涨速度过快,加之高价磁材接单困难,下游磁材企业产生畏高情绪,采购态度转向谨慎,稀土市场受此影响交投遇冷,价格出现小幅回调,但报价仍居高位。预计短期内,受下游畏高情绪影响,稀土价格将呈现窄幅震荡偏弱运行态势。

各方声音

中邮证券指出,稀有金属一方面受益于新能源车补贴温和利好信号释放,另一方面因部分磷酸铁锂厂计划检修,年前供给相对紧缺,叠加行业对六氟磷酸锂需求预期较好,在供给稳步提升、需求整体持稳背景下,碳酸锂预计将保持去库态势。政策端,今年2月,商务部会同海关总署发布通知,对包括钨在内的多种稀有金属产品及相关技术实施出口管制;同时,国内对走私和非法开采的打击力度持续加大。在政策约束下,国内外现货资源均趋紧,进一步推高价格。

光大证券认为,钨未来偏紧平衡的供需格局有望持续,叠加钨精矿开采成本的挺价,虽然钨精矿价格将会出现一定回调,仍判断2026—2027年钨价将于高位运行。

华源证券认为,供给收缩叠加长单价格上调,钨价持续走强。供给端,钨精矿开采指标缩减,矿山普遍放缓生产节奏,行业流通继续收紧为主。需求端,国内需求基本保持稳定,刚需采购为主,PCB刀具需求景气。近期,国内钨主流企业上调2025年12月上半月长单价格,提振市场看涨情绪;中期,一季度钨市场供需预计仍会出现上游供应紧张局面,驱动钨市场维持高位震荡。

湘财证券指出,元旦后稀土供应端逐步恢复,但市场流通的氧化物仍偏紧,叠加春节前存在备货需求,下游刚需尚可,预计短期内稀土价格将维持弱稳态势。同时,政策约束下供给难有明显增量,产业链价格韧性较强,板块行情有望企稳回升。轻稀土价格持续上升,其中氧化镨钕均价周内上涨5.84%,金属镨钕跟涨,成本支撑下钕铁硼毛坯价格也小幅上行。

推荐阅读:

》关于加强两用物项对日出口管制对钨钼市场影响简析【SMM分析】