2025年1月8日讯:

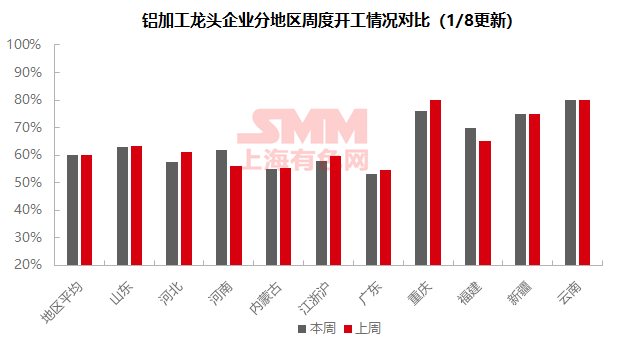

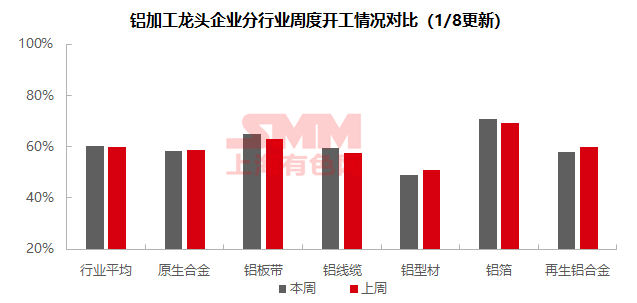

本周国内铝下游加工龙头企业周度开工率环比回升0.2个百分点至60.1%,铝加工各板块开工率表现分化,但整体呈现“供应端扰动缓解、需求侧压制加剧”的格局,高位铝价成为抑制下游消费与行业开工回升的核心因素。具体来看,原生铝合金开工率小幅下滑,行业正由旺季向淡季过渡,铝水用量收缩,虽长单供应稳定,但高价抑制散单成交,消费走弱。铝板带与铝线缆开工率虽环比回升,主因河南等地环保限产解除后生产恢复,铝板带下游对突破24000元/吨的铝价产生强烈畏高情绪,提货与下单节奏显著放缓,尤其挤压中低端产品利润空间;铝线缆则面临电网订单后继乏力、其他终端板块平淡的困境,回升势头料难延续。铝型材板块受冲击最为明显,开工率降幅较大,建筑型材随工程收尾而需求锐减,光伏型材亦进入淡季,仅部分工业与汽车型材订单提供支撑,高价之下新增订单寥寥。铝箔板块表现相对坚韧,食品药箔需求季节性回暖,且电池箔加工费上调落地,但下游提货节奏同样受铝价日内波动影响显著,谨慎观望情绪浓厚。再生铝则因原铝价格飙升导致成本压力剧增,ADC12价格跟涨后遭下游强烈抵触,市场交投冷清,叠加春节备货预期降温,企业开工率明显下调。综合来看,尽管环保等供给侧约束逐步解除,但铝价处于近年高位已对全产业链形成普遍抑制,下游普遍采取延迟采购、消化库存策略,仅维持刚需生产,导致各板块新增订单不足。预计短期内铝加工开工率将维持弱势震荡。

原生铝合金:本周原生铝合金行业开工率为58.4%,较上周小幅下降0.2个百分点,反映行业正逐步由旺季过渡至淡季。进入1月份,整体铝水用量出现收缩。供应端来看,近期铝价波动对原生铝合金生产企业影响有限,因其多以月均价格结算,且主流长单排产稳定,暂未出现明显减量。需求侧则受铝价高位运行抑制,下游采购情绪转弱,散单成交减少,部分企业实际用原生铝合金需求也有所下降,导致整体原生铝合金消费走弱。综合供需两端情况,预计下周行业开工率仍将延续下行趋势。

铝板带:本周铝板带龙头企业开工率环比假期前回升2个百分点至65.0%。企业运行层面,中原地区环保限产已逐步解除,洛阳、巩义等地铝板带企业自1月1日起陆续恢复生产,仅三门峡仍维持环保管控。但假期归来铝价大幅攀升至24000元/吨上方,限产压力虽得到缓解,高铝价却引发下游畏高情绪,显著放缓下单与提货节奏。订单动态上,中低端铝板带产品因铝价占比过高、加工费空间被严重挤压,客户下单意愿进一步受限。展望下周,环保解除的利好效应被高铝价抑制,铝板带开工难以持续回暖,预计维持窄幅震荡态势,需重点关注铝价走势。

铝线缆:本周铝线缆行业周度开工率回升至59.6%,开工率回升2个百分点,主因河南地区环保管控结束企业重新开工带动所致。进入12月以来,电网下单后继乏力,企业待生产订单明显不足,叠加河南地区出现环保管控,当地企业运行产能明显下降。订单方面,12月份国网各项目订单陆续开标公布,输变电项目材料第六批、第二次35-330千伏材料协议库存等项目订单公布,企业在手订单保持增长趋势。其他板块方面,光伏风电等终端领域年底需求表现平平,家电领域亦随着淡季的深入难有起色,各板块企业开工乏力。预计在终端需求持续弱化叠加高铝的抑制下,2026年1月份铝线缆企业开工率维持弱势运行。

铝型材:本周国内铝型材行业开工率录得48.8%,较上周回落1.9 个百分点。当前铝价攀升至近四年历史高位,终端客户普遍存在畏高情绪,采购意愿谨慎,本周型材企业反馈新增订单量锐减,仅少量刚需工业材订单支撑,多数企业主要依靠节前存量订单维持生产。分板块来看,建筑型材淡季特征愈发浓厚,广东地区某大型企业反馈随着工程赶工逐渐收尾,近期建筑材订单减量,企业开工率下滑;北方地区建筑型材市场需求更为低迷,开工情况惨淡。汽车型材需求表现相对稳健,福建及广东地区部分中大型企业反馈订单略有增量,开工水平得以维持;光伏型材随终端同步进入淡季周期,部分龙头企业反馈近期开工率出现小幅回落。整体而言,在铝价高位运行叠加终端需求疲弱的双重压力下,预计短期内国内铝型材行业开工率将延续下行态势。

铝箔:本周铝箔龙头企业开工率环比假期前回升1.4个百分点至70.7%。企业运行层面,中原地区限产解除后生产逐步恢复,整体受节日扰动较小。订单动态呈现明显分化,食品包装箔、药箔需求呈季节性回暖,且假期归来铝价大涨,下游客户受“买涨不买跌”情绪带动,积极备货提货并执行项目订单;但截至本周四下午沪铝盘面回落,铝价下跌后下游观望情绪迅速升温,提货节奏有所放缓。加工费方面,据SMM调研,某头部电池企业已上调电池箔加工费2000元/吨,加工费上调既成定局,其余电池厂也计划春节前敲定新一年加工费方案。展望下周,中原地区解除环保限产叠加传统消费领域需求回暖,但下游下单神经仍受铝价主要牵动,短期铝箔开工率将维持窄幅波动态势。

再生铝:本周再生铝行业龙头企业开工率环比下降2.0个百分点至58.0%。受原铝及铜价持续走强并屡创新高影响,再生铝原料成本压力陡增,进而推动 ADC12 价格大幅走高。但下游市场对高价的抵触情绪浓厚,多数企业以消化库存、延迟采购或仅维持刚需为主,部分企业甚至计划提前停产,市场整体交投氛围冷清。另外春节临近,市场节前备货预期大幅降温,进一步压制市场活力。需求端的持续疲软导致部分再生铝企业订单量缩减,进而下调开工率。此外,区域环保限产政策的反复执行,进一步拖累行业整体开工水平。随着环保管控的逐步解除,叠加铝价回调预期下下游需求有望边际回暖,预计下周再生铝企业开工率将呈现小幅回升走势。

(SMM铝组)