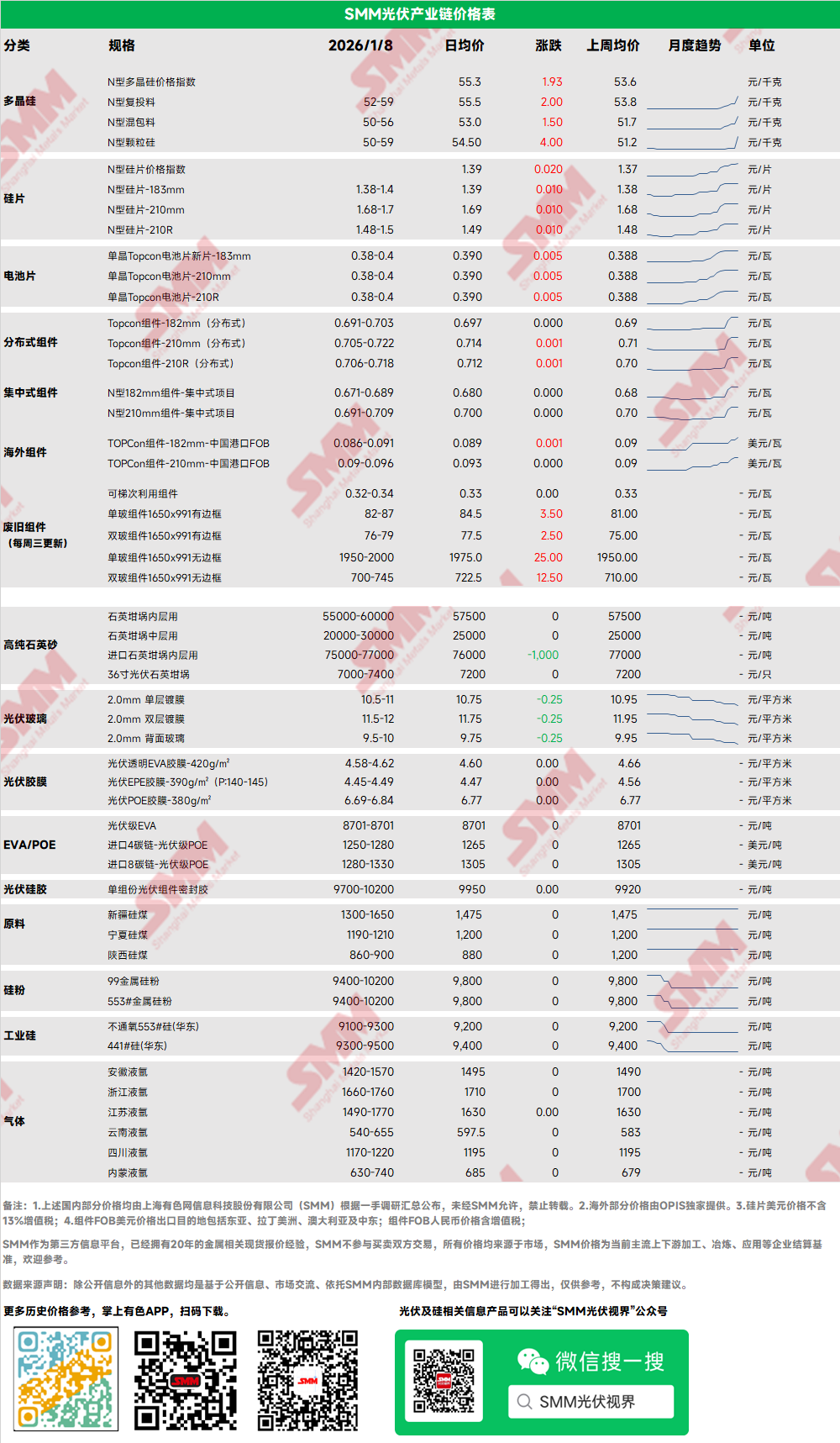

多晶硅:本周多晶硅价格指数为55.32元/千克,N型多晶硅复投料报价52-59元/千克,颗粒硅报价50-59元/千克。本周多晶硅市场成交有所放量,多家拉晶厂出现几千吨级成交,市场粗略估计新签在1-2万之间,成交价格已经出现60元之上的情况,但多具有附加条款或双经销协议,因此部分极高价格舍弃。后半期市场关于自律以及反垄断相关消息交织,后续1月中旬自律会进程或出现一定变故。市场信心有所减退,期货盘面在1月8日大幅下跌。后续相关现货市场持续跟进。

硅片:本周整体硅片价格连续上涨,N型183硅片价格在1.38-1.4元/片,210R硅片报价为1.48-1.5元/片,210mm硅片报价为1.68-1.7元/片。今日某家头部企业再度将报价提升至1.4-1.55-1.85元/片,主要逻辑是传导原材料涨价的事实,另一方面期现商手中的原料库存低于市场价,因此硅片企业近期采购模式开始发生改变。本轮头部企业仍在坚持挺价动作,但电池厂在利润明显改善的前提下,依旧选择博弈。反观硅片环节,核心风险点在于1月库存累积速度和2月减产的力度,若想维持价格不变甚至再涨,则需在2月完成大幅减产至35GW以下才能使得供需紧平衡,整体库存维持在合理水平。

电池片:TOPCon183N电池片成交价为0.38-0.4元/W,对应FOB中国到港价为0.046-0.052USD/W;TOPCon210RN价格为0.38-0.4元/W,对应FOB中国到港价为0.046-0.052USD/W;Topcon210N价格为0.38-0.4元/W。HJT电池片部分,HJT30%银包铜为0.4-0.42元/W。银成本高企,电池片价格再上移。受银价二次上涨推动,涨价预期已经兑现,二次冲高基本坐实了短期趋势,下游厂商对成本的敏感度和应对行为再次转变,电池厂再度上调报价。厂商全尺寸报价已从0.38元/W推高至0.39元/W,多个头部厂商的报价0.40元/W。下游的心理价位也有所松动,市场均价上移到了0.39元/W左右,210RN/210N电池片也出现了小笔0.4元/W的成交。不过,高价订单的接受范围依然有限,买卖双方仍在激烈博弈。

面对难以纾解的成本压力,电池厂在尝试向下游传导价格的同时,也积极寻求控制成本的方案。一方面,厂商加快评估采用低银浆料替代的可能性,例如银镍浆、银铜浆等产品以过渡;另一方面,如果成本压力持续,生产端的负反馈机制恐将强化,厂商将采取进一步的减停产措施。

短期来看,电池片价格走势仍取决于银成本波动与组件端的接受程度,若当前基于高成本的订单无法放量,春节前减产规模可能继续扩大。

光伏组件:本周国内组件价格上调,但上调速度稍有放缓,当前市场成交仍然以分布式为主,其中多数订单均为海外需求,国内终端采买量仍旧较低,且近期分销商进场补库量已开始下降,消耗在手库存为主。截至当前,国内Topcon组件-182mm(分布式)价格为0.690-0.703元/W;Topcon组件-210mm(分布式)价格在0.704-0.722元/W;Topcon组件-210R(分布式)价格在0.704-0.717元/W,集中式方面,182组件价格为0.671-0.689元/瓦,210组件价格为0.691-0.709元/瓦。库存方面,本周周初国内组件企业库存下降,经销商恐慌性备货较多,但终端需求并未跟进,故当前库存下降多为库存转移,实际能否消化仍需进一步博弈。

终端:本周光伏组件呈现量增的情况。根据SMM统计,2025年12月29日至2026年1月4日,国内企业中标光伏组件项目共26项,中标总采购容量为3291MW,相比上一统计区间增加2929.27MW。当前统计区间由于仅1个较小容量项目可获得中标价格,故不计算中标均价。

据SMM分析,当前统计区间的主要中标容量落在200MW~2000MW区间内,占已披露总中标容量的88.12%。各容量区间的具体情况如下:

1MW-5MW的标段共3个项目,容量占比0.17%,区间均价未披露;

5MW-10MW的标段共2个项目,容量占比0.35%,区间均价0.730元/瓦;

10MW-20MW的标段共1个项目,容量占比0.46%,区间均价未披露;

20MW-50MW的标段共3个项目,容量占比3.01%,区间均价未披露;

50MW-100MW的标段共1个项目,容量占比1.82%,区间均价未披露;

100MW-200MW的标段共1个项目,容量占比6.08%,区间均价未披露;

200MW-500MW的标段共2个项目,容量占比27.35%,区间均价未披露;

1000MW-2000MW的标段共1个项目,容量占比60.77%,区间均价未披露。

中标总采购容量方面,当周为3291MW,相比上一统计区间增加2929.27MW,上涨原因为当前统计区间存在三个大容量标段,分别为泰州中来光电科技有限公司中标的《甘肃古浪陇电入浙黄花滩200万千瓦光伏项目I标段光伏组件》2000MW标段、天合光能股份有限公司中标的《水发兴业控股有限公司年度光伏发电项目光伏组件框架协议采购标段2》500MW标段,以及天合光能股份有限公司中标的《水发兴业控股有限公司年度光伏发电项目光伏组件框架协议采购标段1》400MW标段。

在地区分布方面,本周中标容量最高的地区为甘肃省,占容量总计的67.73%,其次是广东省和内蒙古自治区,分别占总量的29.23%及1.22%。

统计期间(12月29日至1月4日)主要中标信息:

在《甘肃古浪陇电入浙黄花滩200万千瓦光伏项目I标段光伏组件》中,泰州中来光电科技有限公司中标2000MW的光伏组件。

在《水发兴业控股有限公司年度光伏发电项目光伏组件框架协议采购标段2》中,天合光能股份有限公司中标500MW的光伏组件。

在《水发兴业控股有限公司年度光伏发电项目光伏组件框架协议采购标段1》中,天合光能股份有限公司中标400MW的光伏组件。

光伏玻璃:本周,光伏玻璃价格再跌,企业生产压力空前巨大,且当前仍未有玻璃窑炉冷修、减产,加工企业价格不断突破价格下线,局部成交价格已有跌破10元/平方米订单,在当前低价竞争之下,已有部分组件企业开始逢低采买,预计近期成交量将些许回暖。截至当前国内2.0mm单层镀膜主流成交为10.5元/平方米。

EVA:本周光伏级EVA价格在8450-8600元/吨,供应端前期部分石化厂检修转产非光伏料叠加下游胶膜企业进场采购,石化厂光伏料库存水位较低,但新增产能释放导致的供应过剩压力仍在,需求端组件排产不及预期,需求跟进不足,供需错配下EVA价格预计低位运行。

胶膜:EVA胶膜主流价格区间为10900-11000元/吨,EPE胶膜价格区间为11400-11500元/吨,成本端EVA价格低位运行导致成本面支撑偏弱,需求端组件排产大幅下滑,胶膜厂订单有所减少,成本与需求的双重挤兑下,1月份胶膜新单价格下行。

POE:POE国内到厂价10000-13000元/吨,需求端组件排产下滑导致胶膜厂订单萎缩,需求转弱导致胶膜厂采购意愿降低,供应端随着海外石化检修陆续结束,市场供需格局逐步转为供过于求,POE价格弱势运行。

组件回收:上周,国内光伏组件回收市场继续保持上涨的态势。 从需求角度来看,小尺寸含边框的早期BSF组件由于银含量较高的原因仍是市场最追捧的类型,含边框型号普遍上涨2.5-3.5元/块,单玻一手成交价格普遍落在从82-87元/块的区间内,双玻一手成交价则落在76-79元/块的区间内,无边框型号也随着银价的上涨普遍上涨12.5至25元/吨不等。除早期小尺寸组件以外,大尺寸组件价格也有所上涨,含边框型号价格上涨2-3元/块左右,无边框型号上涨15-20元/吨左右。 此番普涨主要源于两方面原因,一是收料难的问题仍然存在,市场上一手货源较难获得,普遍以二、三手成交,收料价格相较一手高出1.5倍左右。二是银铝价格持续走高,推动回收价值的提高。上周银价继续走高,1号银价格从12月31日的18430元/千克攀升至1月7日的19650元/千克;A00铝价则持续保持高位震荡,从12月31日的22460元/吨来到12月31日的24140元/吨,直接提升了组件内部银浆及废铝的回收价值,有力支撑了组件回收价格的上涨态势。

高纯石英砂:本周,国内高纯石英砂报价持稳,内层、中层、外层高纯石英砂价格不变,进口砂散单价格下跌1000元,33和36寸坩埚价格维持。目前市场报价如下:内层砂每吨5.5-6.0万元,中层砂每吨2.0-3.0万元,外层砂每吨1.5-2.0万元,进口砂散单价7.5-7.7万元。1月硅片排产小幅增加,石英砂企业减产幅度也有所收窄,26年进口砂谈判价格基本确定在了某个区间,坩埚企业也在根据各家硅片企业的配额来定客户来年的需求量。