要点:半固态(固液混合)电池储能正从技术验证迈向规模化商用。2025年末多个百兆瓦级项目投运及吉瓦时级订单落地,证明其通过提升本质安全与循环寿命,已在高标准电网侧场景建立起差异化价值。随着头部厂商量产能力提升和成本快速下降(系统价初现0.55元/Wh),该技术有望在对安全、寿命要求严苛的高端储能市场率先形成商业化突破,但需在成本上持续追赶已进入0.3元/Wh区间的传统磷酸铁锂电池。

2025年底,以广东华电汕尾项目(2025年12月29日并网)和中国绿发乌海项目(2025年12月1日并网)为代表的大型项目集中投运,2025年8月11日南都电源签署总容量高达2.8GWh的314Ah半固态电池独立储能项目订单,标志着半固态电池储能赛道可能即将出现根本性转折。SMM收集到多个半固态电池储能项目信息,从以下几个维度进行解读半固态储能市场情况。

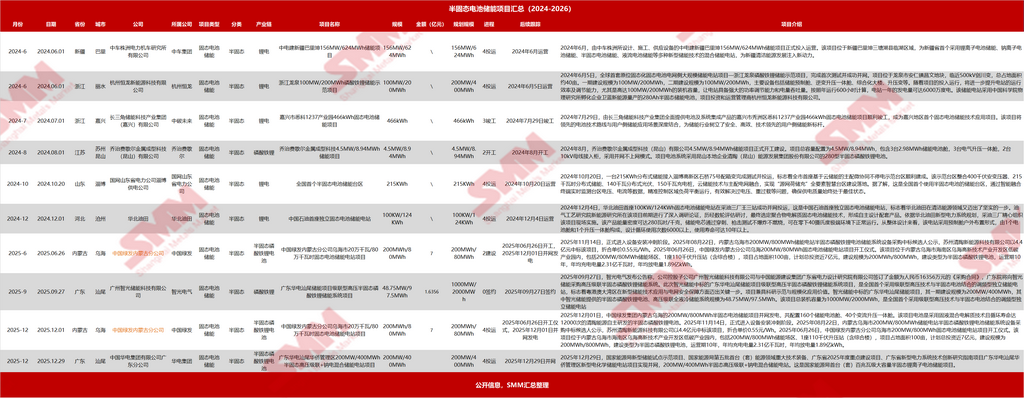

说明:半固态储能电池即将被命名为固液储能电池,应用在大中小型储能项目中。

一、 核心结论:产业化提速,示范项目验证商用价值

过去两年(2024-2025年),半固态电池储能项目已完成了从小型示范(如用户侧466kWh项目)到中型混合验证(如新疆巴里坤156MW/624MWh项目中的部分容量),再到百兆瓦级独立应用的跨越。

2025年12月,两大标志性事件锁定了这一历史节点:

规模之最:乌海200MW/800MWh项目是目前全球已公开的最大规模的半固态电池储能电站。其投运不仅是一个项目成功,更是一个明确的信号:半固态电池具备了GWh级别产能支撑下的规模化交付能力。

技术之高:汕尾200MW/400MWh项目被授予 “国家能源局首台(套)百兆瓦级大容量半固态锂离子电池储能项目” 。这一定位远超普通示范项目,是国家层面对该技术路线在电力系统大型储能应用中安全性、可靠性、技术先进性的最高认可,具有极强的政策引导和行业背书效应。

二、 深度剖析:半固态电池储能项目的四大趋势

1、技术路线固化与头部供应商脱颖而出

磷酸铁锂基半固态成为主流:近期大型项目(乌海、汕尾、广东智光分包项目)均明确采用“半固态磷酸铁锂电池”。这表明行业在能量密度与安全、成本之间找到了当前最优平衡点——在继承成熟磷酸铁锂体系高安全、低成本的基础上,通过固态电解质改性大幅提升本质安全。

清陶能源成为最大赢家:表格显示,清陶能源(昆山清陶、苏州清陶)相继中标乔治费歇尔用户侧项目、乌海200MW/800MWh项目,并在汕尾项目中扮演关键角色。这表明其已建立起从电芯到系统的完整交付能力和强大的客户信任,在规模化赛道中占据了明显的先发优势。卫蓝新能源(供应浙江龙泉项目)等也占据重要生态位。

2、应用场景聚焦电网侧,价值主张清晰

近期大型项目全部为电网侧独立储能或新能源配储。这凸显了半固态电池的核心竞争力在于解决电网对储能的 “绝对安全” 和 “长效寿命” 的焦虑。

例如,华北油田项目强调“穿刺、枪击测试不爆炸”及低温性能,乌海、汕尾项目追求10年以上寿命及高循环次数。这正是传统液态锂电池储能的痛点,半固态技术以其更高的安全冗余和循环寿命,直击大型电力储能的核心诉求,为其更高的初始投资提供了价值基础。

系统集成技术高端化,寻求“1+1>2”效应

“半固态+”创新集成成热点。汕尾项目采用了 “半固态电池+高压级联储能” 的组合。高压级联技术本身能省去升压变压器、提高效率,再叠加半固态电池的安全优势,形成了在效率和安全性上都更为卓越的系统解决方案。这预示着未来半固态电池不仅是电芯的替换,更将驱动整个储能系统架构的优化升级。

3、成本下降路径显现,经济性曙光初现

乌海项目中标单价透露关键信号:苏州清陶以 0.55元/Wh 的单价中标电池系统。这一价格虽仍高于当前顶尖的液态磷酸铁锂储能系统(约0.6-0.7元/Wh用于项目报价,电芯成本更低),但考虑到其作为首个200MW/800MWh级别项目,且为新技术,该价格已远低于市场早期预期。这表明在半固态电池产能爬坡、产业链成熟后,其与高端液态电池的溢价正在收窄至一个可接受的范围内,为后续更大规模招标定价提供了重要参考。

回顾2025年8月11日南都电源公众号上发布消息称其成功签署总容量高达2.8GWh的独立储能项目订单,不难看出南都自主研发的314Ah半固态储能电池用在此项目上,是迄今为止全球最大的半固态电池储能项目,也是固态电池首次在全球吉瓦时级别储能项目中实现商业应用。深圳地区的项目规模为1.2GWh;汕尾地区则布局两个项目,容量均为800MWh。在成本方面,南都将磷酸铁锂电池成本压缩到极致。

三、 未来预测:2026年赛道展望

产能与交付将成为新焦点:随着多个百兆瓦级项目落地,2026年市场将检验头部企业如清陶、卫蓝等是否具备持续、稳定、高质量的GWh级交付能力。产能爬坡和供应链管理是下一阶段的核心竞争点。

标准与认证体系亟待完善:作为新技术,行业亟需建立针对“半固态”或“固液混合”电池在储能场景下的测试标准、安全规范与并网认证体系,以降低市场推广的隐性成本。

更多玩家入场,竞争格局演变:宁德时代、比亚迪等液态电池巨头,以及赣锋锂电等固态电池厂商,其半固态路线储能产品预计将在2026年加速推向市场并争夺示范项目,市场竞争将加剧,进一步驱动技术创新和成本下降。

应用场景将向海外延伸:鉴于其对安全性的极致追求,半固态电池储能在对消防安全标准极高的欧洲、北美等海外高端市场,可能具备独特的市场切入优势。2026年有望看到首批出海示范项目。

四、总结

1、低温短板:半固态电池储能要解决传统储能电池磷酸铁锂电池的短板问题,即低温性能经济性减弱。

2、成本要求:储能市场对成本要求苛刻,通过技术迭代使得磷酸铁锂电池提高能量密度及综合性能,以降低Wh成本。不少储能项目中标价格低到0.3元/Wh内,这对半固态电池在该赛道的竞争带来了挑战。

3、经济性:半固态电池储能需要在循环、稳定性等方面比传统LFP电池要有更大的提升,满足经济性要求。

据SMM预测,到2028年全固态电池出货量13.5GWh,半固态电池出货量160GWh。到2030年全球锂离子电池需求量2800GWh左右,其中2024年到2030年电动车所需的锂离子电池需求量年均复合增长率在11%左右,储能所需锂离子电池需求量年均复合增长率在27%左右,消费电子所需的锂电池的需求量年均复合增长率在10%左右。 2025年全球固态电池的渗透率在0.1%左右,预计2030年全固态电池渗透率有望达到4%左右,2035年全球固态电池的渗透率或将逼近10%。

电话021-20707860(或加微信13585549799)杨朝兴,谢谢!