2025年国内镁产业两极分化态势凸显,上游镁锭深陷供大于求的低迷,下游镁合金却自9月起需求迸发,迅速转入供不应求。展望2026,镁合金产能扩张与需求放量共振,对原镁的拉动效应将逐步释放,有望撬动全产业链供需逆转。

镁价年度回顾

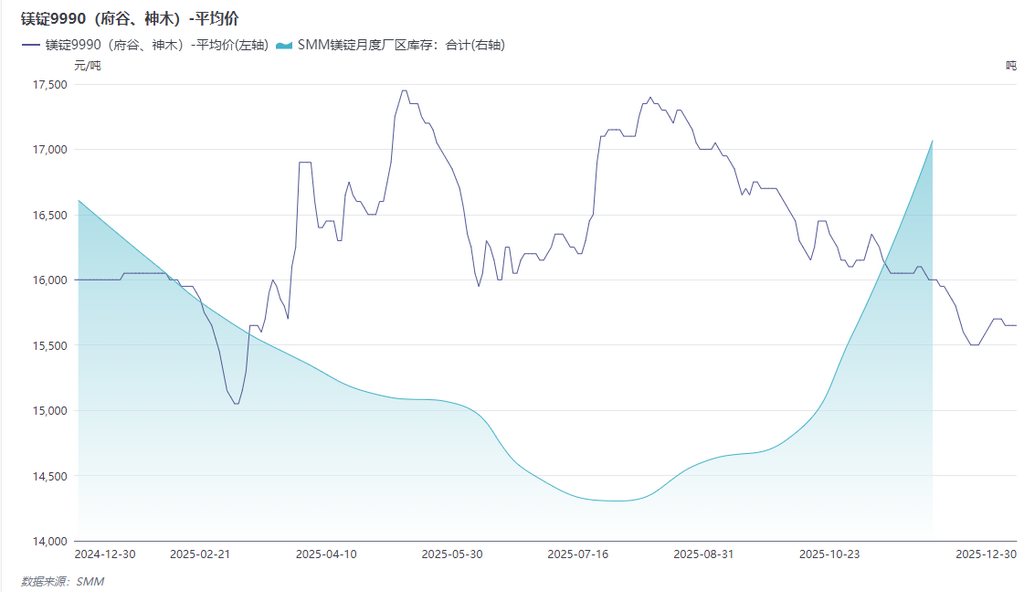

2025年90镁锭价格呈现“M”形走势,价格重心显著下移。价格从年初16000元/吨下跌至3月07日价格年内最低点15050元/吨;紧接着价格低位反弹,5月13日达到年内高位17450元/吨;随着贸易商受畏高情绪驱使低价抛货,由此引发价格崩塌,价格弱势震荡至6月10日15950元/吨;随后下游逢低买入,冶炼厂持续去库助推镁价反弹,镁价再次拉高至17400元/吨;三季度末至四季度,镁厂集中复产使得供需格局再次逆转,供应压力急剧增加,12月02日第三次跌破16000元/吨,镁价低位盘整运行。整体来看,2025年全年价格波动幅度在2500元以内,波动幅度小于去年,全年全国螺纹均价16344元/吨,同比下跌9.4%。

1-3月:宏观消息面上,中美贸易摩擦升级,市场恐慌情绪蔓延,大宗价格整体受影响明显;煤炭高供应导致价格持续下跌,成本端支撑力度弱;叠加春节期间镁锭库存高企,基本面驱动力不足,镁锭价格持续跌至年内低点。

3-5月:前期镁冶炼厂集体减停产使得镁市供应大幅减少,基本面持续好转,叠加“反内卷”政策预期拉涨,煤矿安全检查加严,原料价格上行,在成本支撑下,价格阶段性反弹至年中高位。

5-6月:市场交易逻辑回归基本面,采购商理性回归,叠加暑期需求淡季,需求端支撑不足,现货价格震荡下行,镁价下跌至低位。

6月-8月:大宗商品市场行情持续升温,各类有色金属价格联袂走高,黑色金属板块亦受焦煤价格飙升的强劲带动而同步上扬,受煤炭、硅铁等原镁核心原材料价格跳涨影响,叠加镁市基本面具备阶段性上行的良好条件,镁价在本周四突破17000元大关。

8月-12月,主产区原镁冶炼厂家顺利复产使得日产量增加至2000吨左右,骤然上行的原镁供应使得镁市供需失衡,下游采购方延迟采购叠加原镁冶炼厂家出货意愿增强,买卖双方情绪差异推动镁价阴跌不停

镁市供需面

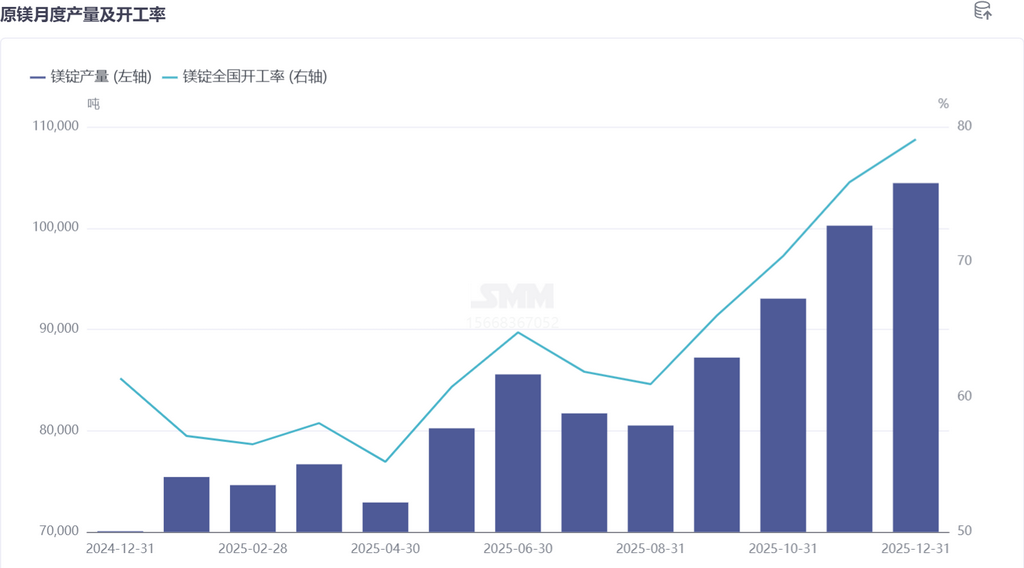

供给端数据显示,当前镁锭市场宽松格局未改。2025年原镁产能为159万吨,原镁产量预计为101.37万吨,环比去年增长6.95%,全年开工率预计为63.67%。2025年全国共计在产原镁冶炼企业共计57家,其中陕西原镁产量占比为64%,陕西原镁产量环比2024年增长7万余吨,陕西原镁产量占比小幅提高;其中山西原镁产量占比为15%,内蒙原镁产量占比为6%,其他省份原镁产量占比为15%。

2025年年初,镁厂濒临成本曲线,部分镁厂选择停产检修,一季度原镁产量底部盘整运行;二季度原镁厂家库存持续下行,市场现货库存较为紧缺,镁价触底反弹,原镁厂家利润空间增长,二季度原镁产量小幅增长;三季度原镁厂家夏季检修,原镁厂家产量有增有减,三季度原镁产量小幅增长;四季度原镁厂家夏季检修结束,原镁产量极大恢复,叠加政策面消息推动停产已久的镁厂恢复生产,四季度原镁产量大幅增长。

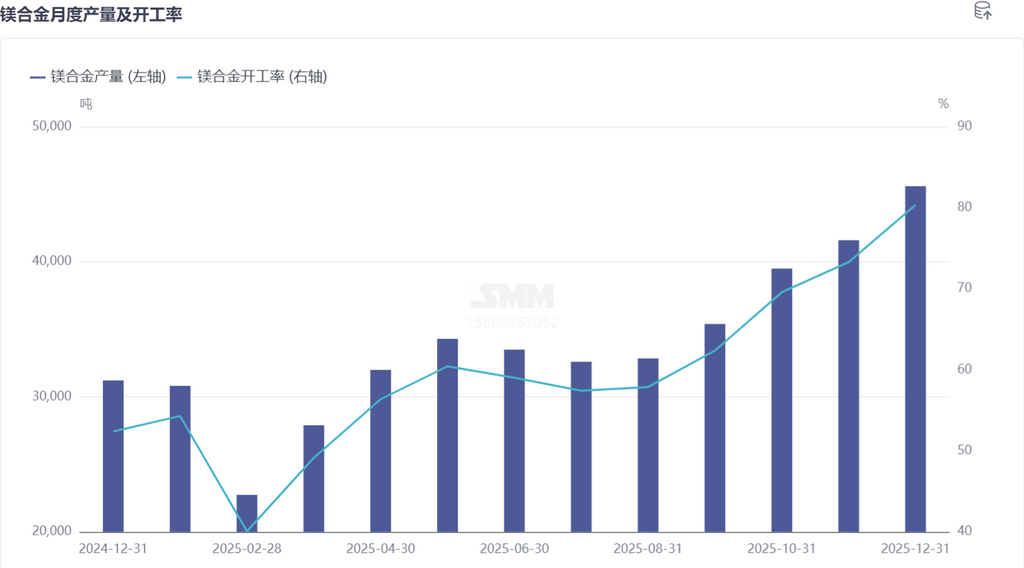

与镁锭市场的冷清形成鲜明对比,镁合金市场自9月起迎来爆发式增长。数据显示,2025年全国镁合金产量达40.88万吨,同比增幅超15.20%,其中12月行业开工率攀升至80.35%,环比增长9.62%、同比激增46.06%,产能利用率的快速提升直接转化为产量增长。需求端的旺盛更显突出,镁合金龙头企业订单已排至明年2月,供应缺口持续拉大,推动市场从此前的价格博弈转向理性价值回归。

后市

镁合金的需求爆发主要得益于下游应用领域的全面拓展。新能源汽车是核心驱动力,当前单车镁合金用量已从传统燃油车的3.8kg上升至6.3kg,两轮电动车、低空经济、人形机器人等新兴领域需求快速崛起,雅迪、爱玛等企业启动镁合金车架批量采购,形成多元需求支撑。对于后市,业内普遍持乐观预期。虽然短期镁锭市场供需失衡格局难以快速逆转,但随着2026年全球镁合金需求预计突破60万吨,新能源汽车等核心领域渗透率持续提升,镁合金对镁锭的消化能力将显著增强。SMM分析认为,镁合金市场空间的持续拓展将逐步传导至上游,未来在需求端的强力拉动下,国内镁产业有望打破当前的结构性失衡,实现全产业链的供需逆转。