2025年对于半导体市场而言是十分“疯狂”的一年,全球半导体市场在AI与存储的双轮驱动下强劲复苏,甚至市场的实际表现已经超过了部分机构在今年年初对半导体行业的预测,世界半导体贸易统计组织(WSTS)在12月2日发布的最新展望中便将2025年半导体市场规模上调至7720亿美元,较其2025年6月的约7009亿美元大幅提升,而其2025年年初对当年半导体市场的预测在6970亿美元左右,多次上调预期也足以证明实际市场的超预期表现;而市场研究机构Omdia也在12月表示,半导体行业2025年第三季度的营收达到2163亿美元,首次突破单季2000亿美元大关,按照目前的行情预测,2025全年半导体营收将站上8000亿美元。

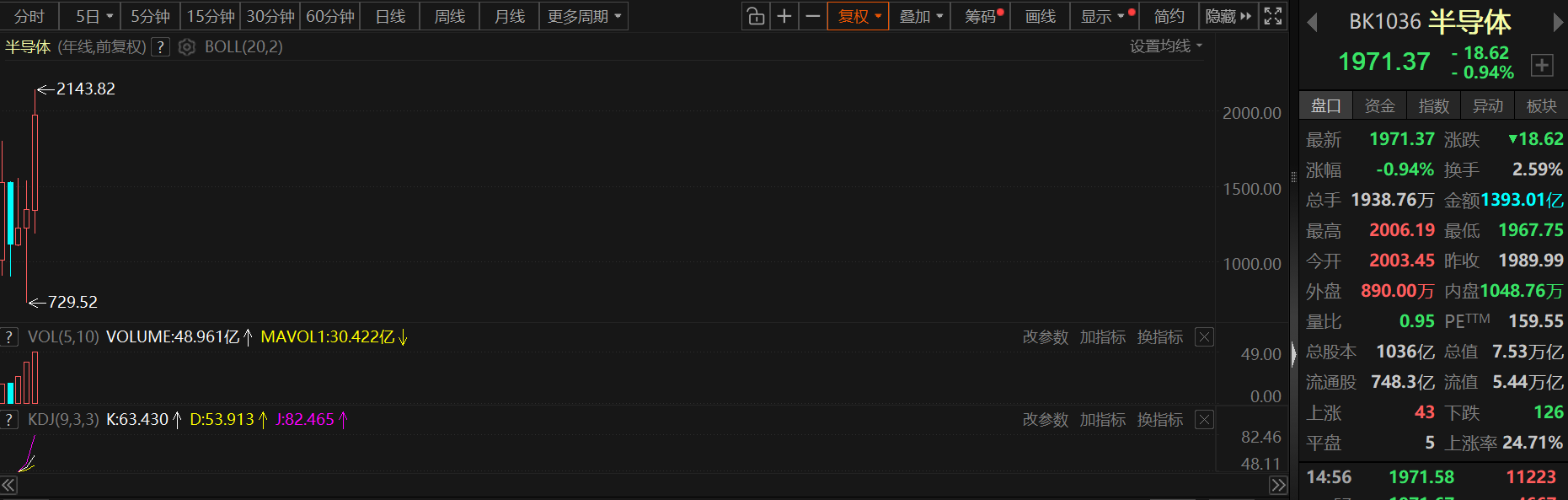

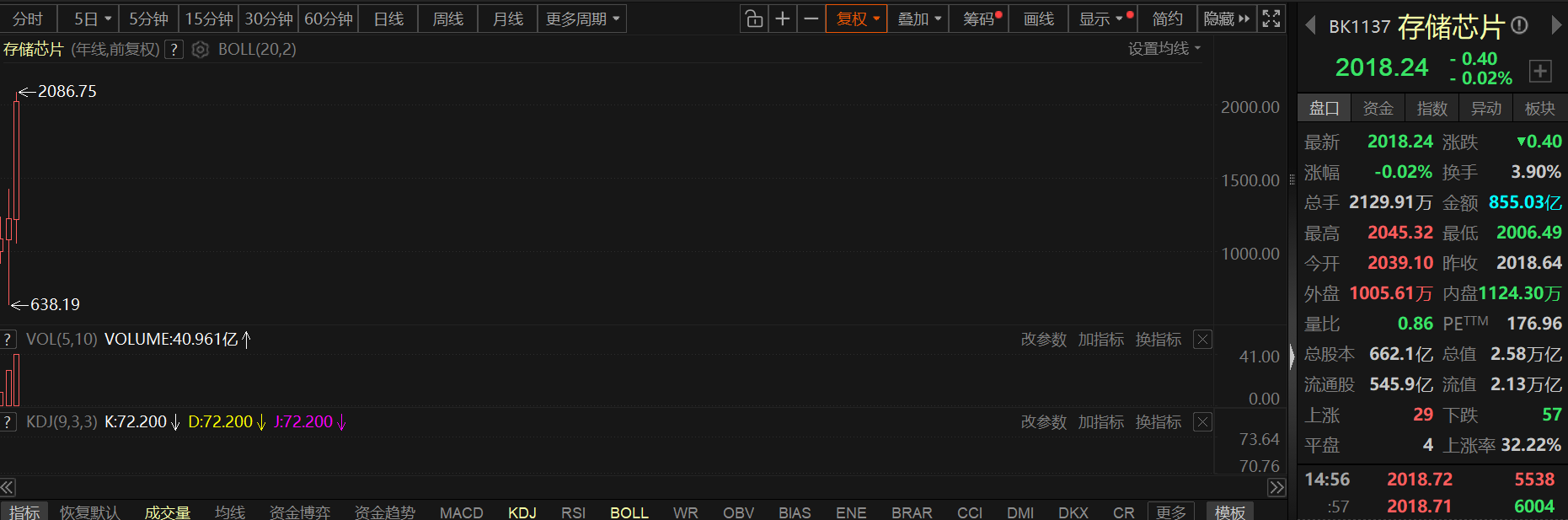

而存储芯片行业也在2025年开启了“超级周期”,各企业存储芯片价格一涨再涨,“一芯难求”也成为了今年储能行业和存储芯片行业共同的“代名词”。在此背景下,半导体指数走出了2021年板块上市以来最高的年度涨幅,截至2025年12月31日日间收盘,半导体指数报1971.37,年内最高冲至2143.82,最终年线收涨46.5%;存储芯片指数也迎来了其指数上市以来的年度最强表现,年内最高冲至2086.75的高位,同样刷新其指数上市以来的新高,截至12月31日日间收盘,存储芯片指数报2018.24,年线涨幅达65.11%。

AI行业爆发式增长

而半导体行业在2025年持续火爆的主要原因便是受AI行业爆发式发展的推动。世界半导体贸易统计组织(WSTS)在提高2025年半导体市场规模预测时便提到,2025年全球半导体营收的增长主要受益于人工智能应用及数据中心基础设施的强劲需求,推动了对于逻辑芯片和存储芯片需求的增长。

据悉,2025年AI已经进入规模性应用阶段,大语言模型(LLM)与多模态模型在企业级服务、自动驾驶、消费电子三大场景实现深度集成,Agentic AI 凭借 “感知 - 规划 - 执行 - 反馈” 闭环能力,正推动自动化决策从单点工具向系统化平台跃迁,成为产业智能化的核心引擎。

来自AI方面的驱动,也正在重塑半导体产业格局。此前,市场研究机构Omdia曾表示,AI正推动半导体市场实现前所未有的增长,AI技术投资驱动营收创下历史新高。在AI技术驱动下,数据中心服务器成为半导体营收的主要驱动力,对 GPU、逻辑 ASSP/ASIC、DRAM(HBM)和电源管理芯片的需求显著增加。其表示,AI热潮预计将推动半导体行业持续六年增长,有望打破该行业传统的周期性规律。

此外,Omdia还预测,在数据中心与AI相关应用的推动下,数据计算板块预计将在2026年首次超过半导体总营收的50%。同时,存储芯片支出加速,重点聚焦先进DRAM和HBM的产能扩张以满足AI驱动的需求。

存储芯片迎“超级周期”

存储芯片行业的强劲表现,也为半导体行业在2025年的繁荣发展增添了几分助力。目前,不论是DRAM、NAND亦或是HBM芯片,均出现了不同程度的供应短缺的情况。其中,DRAM芯片呈现“全规格缺货”的情况,12月16日,财联社方面还表示,全球存储三巨头之一、韩国SK海力士的一份意外曝光的内部分析文件透露,DRAM(动态随机存取存储器)供应短缺状况将持续至2028年。海力士的内部分析显示,到2028年,主要面向消费电子终端的通用型DRAM的供应增长将持续受限,难以满足市场需求。

而在供应短缺的背景下,DRAM系列芯片的价格也持续上涨,12月初,财联社方面曾表示,DDR4x颗粒年内涨幅超4倍。酷赛智能相关负责人向财联社记者透露,以4GB DDR4x为例,颗粒现货市场价格已从年初的最低7美金涨至11月中旬的30美金以上,涨幅达到4至5倍。

据11月市场研究机构TrendForce发布最新调查报告称,第三季由于一般型DRAM合约价上涨、出货量季增,且HBM 出货规模扩张,推升DRAM产业营收较上季成长30.9%,达414亿美元。

值得一提的是,在AI浪潮的驱动下,HBM芯片作为高端 AI 显卡的核心配套存储,在人工智能开发中极具价值,因此,市场HBM需求迫切,前期不少譬如三星电子、SK海力士、美光科技等供应商也均纷纷将晶圆资源向HBM倾斜。Yole曾预计,全球HBM市场规模将从2024年的170亿美元增长至2030年的980亿美元,复合年增长率达33%。

而全球存储芯片大厂美光科技此前也表示,公司2026年(日历年)全年高带宽内存(HBM)的供应量已就价格和数量与客户达成协议,全部售罄;另外,三星、SK海力士也均提及其下一代高带宽内存HBM的2026年产能已基本被预订完毕。其中SK海力士在10月底表示,已完成与主要客户关于2026年HBM供应的全部谈判,并计划在2025年四季度开始出货次世代HBM4产品,2026年进行全面销售;中关村在线方面在10月底提到,三星存储业务执行副总裁金在俊于此前财报会议上透露,公司针对下一代HBM4的生产规划已全部落实,明年产能已被客户提前锁定。他表示,尽管已大幅提升HBM产能,但市场需求依然超出预期,目前正评估进一步扩产的可能性,以应对不断增长的订单需求。

NAND闪存方面,目前也面临供应短缺的情况,且价格也呈现持续上涨的态势,12月18日,存储巨头金士顿数据中心SSD业务经理Cameron Crandall近日在“TheFullNerdNetwork”播客中表示,未来30天NAND闪存短缺将明显加剧,SSD价格将在当前基础上进一步上涨。据悉,Cameron Crandall透露,仅在2025年内,NAND Flash 价格从第一季至今已暴涨超240%。

此前,据和讯财经方面消息,2025年第三季,云端服务业者持续扩建AI基建,对Enterprise SSD需求强劲,带动前五大NAND Flash品牌商合计营收季增16.5%,逼近171亿美元。

国产半导体替代进程持续

此外,严苛的外部环境也一直在刺激着半导体国产化的进程。12月26日,商务部发那面还表示,坚决反对美对华半导体产品加征301关税,已提出严正交涉。新闻发言人何咏表示,美单边关税违反世贸组织规则,破坏国际经贸秩序,扰乱全球产业链供应链,损害美国企业和消费者利益,损人不利己。中方敦促美方尽快纠正错误做法,取消相关措施。中方愿与美方在相互尊重、和平共处、合作共赢原则基础上,通过平等对话磋商解决各自关切。倘若美方执意损害中方权益,中方将坚决采取必要措施,坚定维护自身权益。》点击查看详情

众所周知,中国大陆半导体设备市场规模居于全球首位,此前日本半导体制造装备协会(SEAJ)公布统计数据指出,2024年全球芯片设备(新品)销售额年增10%达到1,171.4亿美元,中国市场销售额暴增35%至495.5亿美元、连续第5年成为全球最大半导体设备市场。

国际半导体产业协会(SEMI)此前也预计,中国大陆 2026-2028 年 300mm 半导体设备支出将达到940 亿美元,位列全球第一,占全球比重达到 25%,韩国与中国台湾分列第二、三位。

因此,在海外关税及政策不确定性的影响下,半导体国产化替代势在必行。近年来,在AI算力需求的爆发式增长下,海思、中芯国际、北方华创、中微半导体和新凯来装备,正式打破了英特尔、台积电、ASML和应用材料的垄断局面。其中北方华创作为国内半导体设备领域的龙头企业,中邮证券此前评价称,其产品覆盖刻蚀、薄膜沉积、热处理、清洗、涂胶显影、离子注入等多个核心工艺环节,工艺覆盖度完善,国内份额持续提升,将持续受益于下游扩产与国产替代进程。

而拓荆科技作为国内高端半导体设备领军企业,打破了国际厂商对薄膜沉积设备的垄断,完善了集成电路制造产业链关键环节,实现了工艺设备自主化;华为海思则在高端通用芯片领域,通过持续的技术创新和全栈布局,逐步打破了对外部技术的依赖,实现自主可控。

因此,国内市场在政策支持+国产替代双轮驱动的背景下,叠加存储芯片市场回暖带来的半导体产业链业绩回暖,A股半导体板块得以大幅上涨。

2026年半导体行业展望

展望2026年,WSTS此前预测,2026年的半导体市场规模将来到9754.60亿美元,实现26.3%的同比增长,逼近1万亿美元大关。

根据国际半导体产业协会(SEMI)预计全球半导体设备制造总销售额增长态势有望持续至未来两年,预计2026年全球半导体设备销售额将达1450亿美元,2027年将攀升至1560亿美元。

IT之家此前也表示,DIGITIMES《电子时报》副总监蔡卓卲在此前举行的科技趋势论坛上表示,2026 年全球半导体市场规模将增长18.3%,达8800 亿美元;晶圆代工产值则有望达到2331亿美元,增幅17%。且该媒体机构在稍早时候发布的中期预测中认为,2025~2030 年全球晶圆代工产业合计营收的 CAGR 将达到 14.3%,2030 年的总体营收预计是 2025 年的两倍。尽管 AI 应用加速了晶圆代工的发展,但仍需警惕可能的 AI 泡沫和地缘政治风险。

此外,据TrendForce数据,中国整体高阶AI芯片市场规模预计在2026年增长超过60%,其中本土AI芯片仍会朝向自主化发展,具备发展潜力的主要芯片设计厂商有机会扩大市场占比至50%左右。

存储芯片方面,美光科技公司此前还预计HBM总潜在市场(TAM)将在2028年将达到1000亿美元(2025年为350亿美元),较此前指引提前两年。

华泰证券表示,TrendForce预测,2026年DRAM位增长率或将达到26%,然而NAND相关投资或主要局限在现有产线的升级,暂未看到新厂的明确建设计划。

市场研究机构Omdia此前提到,以HBM为中心的生产模式限制了传统DRAM的产能增长。DRAM供应增速(约20%)将持续落后于需求增速(超20%),这一趋势将延续至2026年。供应商优先生产高利润的HBM产品,导致传统存储产品增长放缓。结构性紧张维持高价格水平,推动上升周期延续至2026年。2026年,AI需求推动NAND价格上涨40%,NAND价格复苏,上涨趋势将持续至2026年。

华尔街见闻12月15日发问提到,摩根大通在最新研报中指出,当前头部存储芯片制造商的总市值已接近1万亿美元。基于历史估值中枢推算,到2027年这一数字将飙升至1.5万亿美元,意味着头部厂商仍有超过50%的上涨空间。

招商证券也指出,AI需求增长带动全球存储及先进制程产能扩张,展望2026-2027年,国内存储及先进制程扩产有望提速,国内设备厂商订单持续向好,国产化率进入快速提升阶段,卡位良好及份额较高的存储设备公司有望受益。

和讯财经表示,业内认为,存储涨价周期的幅度和持续时间均超预期;在先进制程及存储扩产趋势下,2026年国产半导体设备订单有望加速增长,国产化率或进一步提升。