编者按:临近年末,跨年流动性调节进入关键节点,央行精准发力加大资金投放力度,为市场平稳“跨年”筑牢流动性安全垫。从具体操作来看,12月29日、30日、31三个关键交易日,央行分别实现净投放4150亿元、2532亿元、5028亿元,三日累计净投放规模为11710亿元,力度尤为显著。为提前布局跨年流动性供给,央行已于12月18日、19日同步开启14天期逆回购操作,通过跨期工具精准匹配资金需求周期。值得关注的是,12月25日在3000亿元中期借贷便利(MLF)到期的背景下,央行顺势开展4000亿元MLF投放,单月实现MLF净投放1000亿元,延续了连续10个月的加量操作态势。据SMM汇总数据显示,自12月18日以来的10个交易日内,央行公开市场业务累计向市场净投放资金达13416亿元。整体来看,12月中下旬以来,央行持续加码公开市场资金投放力度,从短期逆回购到中期MLF工具协同发力,从常规期限到跨期品种精准布局,一系列操作既彰显了呵护年末流动性的明确态度,也通过充足的资金供给,有效保障资金面平稳“跨年”,为实体经济融资环境稳定、市场预期向好提供了坚实支撑。

央行10个交易日累计净投放13416亿元

12月31日,央行当日开展5288亿元7天逆回购操作,操作利率为1.40%,与此前持平。因今日有260亿元7天期逆回购到期,当日实现净投放5028亿元。

12月30日,央行当日开展3125亿元7天逆回购操作,操作利率为1.40%,与此前持平。因当日有593亿元7天期逆回购到期,当日实现净投放2532亿元。

12月29日,央行当日开展4823亿元7天逆回购操作,操作利率为1.40%,与此前持平。因当日有673亿元7天期逆回购到期,当日实现净投放4150亿元。

12月26日,央行开展930亿元7天逆回购操作,操作利率为1.40%,因当日有 562 亿元7天期逆回购到期,当日实现净投放368亿元。

公开市场方面,央行公告称,12月25日以固定利率、数量招标方式开展了1771亿元7天期逆回购操作,操作利率1.40%,投标量1771亿元,中标量1771亿元。数据显示,当日883亿元逆回购到期,据此计算,单日净投放888亿元。此外,今日央行开展4000亿元为1年期MLF操作,当日还有3000亿元MLF到期;12月央行通过MLF净投放1000亿元,为连续10个月加量操作MLF。(财联社)

12月24日,央行开展260亿元7天逆回购操作,操作利率为1.40%,与此前持平。因当日有468亿元7天期逆回购到期,当日实现净回笼208亿元。

12月23日,央行公开市场开展593亿元7天期逆回购操作,操作利率1.40%,因当日有1353亿元逆回购到期,实现净回笼760亿元。

12月22日,央行开展673亿元7天期逆回购操作,操作利率为1.40%,与此前持平。因当日有1309亿元7天期逆回购到期,当日实现净回笼636亿元。

12月19日,央行19日开展562亿元7天逆回购操作,操作利率为1.40%,与此前持平。同时,以固定数量、利率招标、多重价位中标方式开展了1000亿元14天期逆回购操作。因19日有1205亿元7天期逆回购到期,当日实现净投放357亿元。

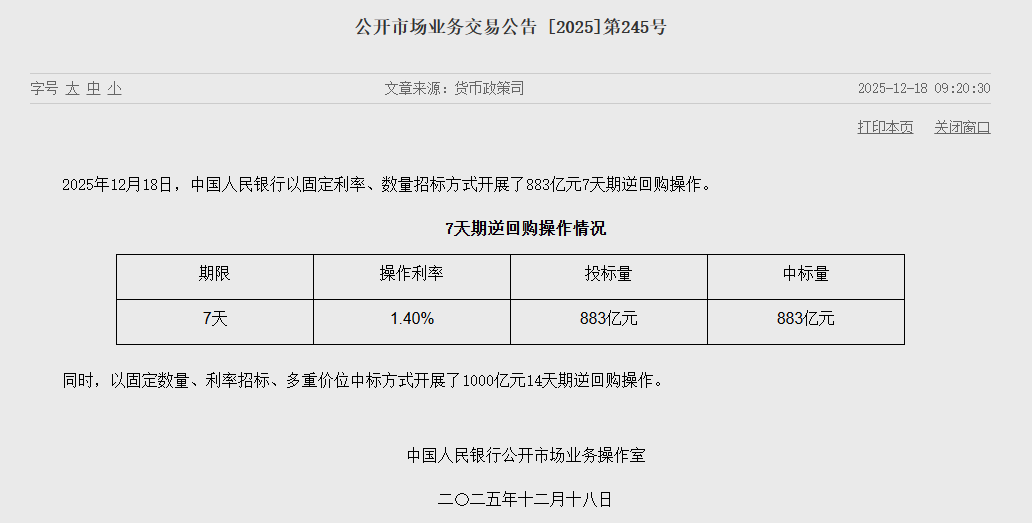

12月18日,央行、开展883亿元7天逆回购操作,操作利率为1.40%,与此前持平。同时,央行以固定数量、利率招标、多重价位中标方式开展了1000亿元14天期逆回购操作。因18日有1186亿元7天期逆回购到期,当日实现净投放697亿元。

12月17日,央行开展468亿元7天期逆回购操作,操作利率为1.40%,与此前持平。因12月17日有1898亿元7天期逆回购到期,当日实现净回笼1430亿元。

各方声音:央行加大跨年流动性投放力度 有利于资金安稳“跨年”

中国人民银行近日发布了《中国金融稳定报告(2025)》。下一步,中国人民银行将持续深化利率市场化改革,更好地发挥利率自律机制作用,推动利率“形得成”和“调得了”。“形得成”方面,引导金融机构切实提升自主理性定价能力,增强资产端和负债端利率调整的联动性。“调得了”方面,引导金融机构通过市场化方式保持合理的资产收益和负债成本,维护良性的竞争秩序,把握好支持实体经济和可持续经营的平衡。

财通证券研报显示:12月央行释放精准呵护信号,实际投放却略有收敛,展望明年1月,资金扰动显著增加,信贷/政府债开门红叠加大税期和春节取现,怎么看?从季节性观察,1月第二周流动性开始收敛,关键是资金利率上行斜率和非银分层情况。从近期央行表述看,货币政策精准盯市、熨平波动、配合财政、稳定债市的诉求较强,明年1月央行引导资金收敛的诉求显著弱于2021、2023和2025,因此我们认为1月央行可能加大国债买卖力度以及降准,降息的可能性也不低。对于存单,考虑到资金面波动较小、存单到期量显著收敛、银行1月惯性增配等因素,财通证券认为CD利率上限更清晰。

财信证券研报显示:跨年时点临近,央行12月MLF再度加量续作,延续了“稳中偏松”的流动性调控思路,整体利好短端品种。政策面方面,上周央行召开四季度政策例会,相较于第三季度例会,本次例会通稿中明确要“加大逆周期和跨周期调节力度”,与此前中央经济工作会议相关内容保持一致。同时,将“推动社会综合融资成本下降”调整为“促进社会综合融资成本低位运行”,或表明央行认为当前利率已处相对满意的低位,短期降息紧迫性有限,或对长端利率下行空间形成掣肘。展望后续,鉴于年初传统“信贷开门红”可能季节性加量,叠加政府债券发行放量、缴税高峰、权益市场“春季躁动行情”等因素,资金面和市场情绪或仍面临一定扰动,但当前央行仍保持对“长期收益率的变化”的关注,债市大幅调整风险可控。

央行18日在公开市场开展883亿元7天期逆回购操作,利率维持在1.40%,并同步进行1000亿元14天期逆回购操作。东方金诚首席宏观分析师王青表示,年末临近,央行按惯例在这一时点开启14天期逆回购,主要是年末前后银行考核、财政收支、居民提现等流动性扰动因素增多,央行开展14天期逆回购,可以有效熨平资金面波动,引导市场流动性处于较为稳定的充裕状态。市场对明年初央行有可能实施新一轮降准颇有预期。综合当前经济金融运行态势及货币政策取向,预计2026年1月央行有可能宣布降准,降准幅度估计为0.5个百分点,向市场注入约1万亿元的长期流动性。这在支持明年初银行信贷大规模投放的同时,也能兼顾春节流动性安排,释放稳增长政策加力信号。王青说。 (上证报)

天风证券认为,2026年信贷前置倾向将更加明显,对开门红贷款偏乐观,但一般存款不排除依然受到高息定期存款到期,以及股市上涨带来的分流效应的冲击,Q1资负缺口有进一步走扩的可能,预计央行会加大基础货币呵护力度,MDS+MLF+国债买卖力度加大,届时资金面虽有一定收敛,但不会出现2025Q1的持续较为紧张行情。2025Q4银行可能会前瞻性布局,加大6M同业存单和买断式逆回购等跨2026Q1资金需求。