核心观点:

2025年磷化工行业呈现“硫价冲击、矿价坚挺、环保增压、新能源承压”的复杂局面。

硫磺价格异军突起,显著推高全产业链成本;磷矿资源进口持续增加,价格保持高位运行,预计2026年或将小幅回落;

磷石膏处理与环保平衡问题日益尖锐,制约行业可持续发展;

新能源虽为最大增长点,但对高价原料承受力有限。

2026年,预计磷化工全线产品价格将维持高位,硫磺供应偏紧态势短期内难以缓解,行业进入“高成本、强约束、结构性增长”的新阶段。

前言

2025年,全球磷化工行业在能源转型、绿色低碳发展和硫磺价格大幅上涨的大背景下,呈现出新的发展态势。行业整体维持磷矿原料价格相对稳定,同时新能源需求持续扩大且标准不断提高,磷石膏处理与环保平衡成为迫切挑战。中国作为全球磷资源与磷化工产品的重要生产国和贸易国,行业在产业链整合、新能源材料延伸、价格体系重构和进出口格局调整中保持稳步发展。本报告基于磷矿石、硫磺、磷酸、工业级磷酸一铵(MAP)及下游新能源应用等关键产品的市场数据,系统梳理行业现状并展望未来趋势。

一、磷矿资源:价格高位震荡,新能源需求占比提升

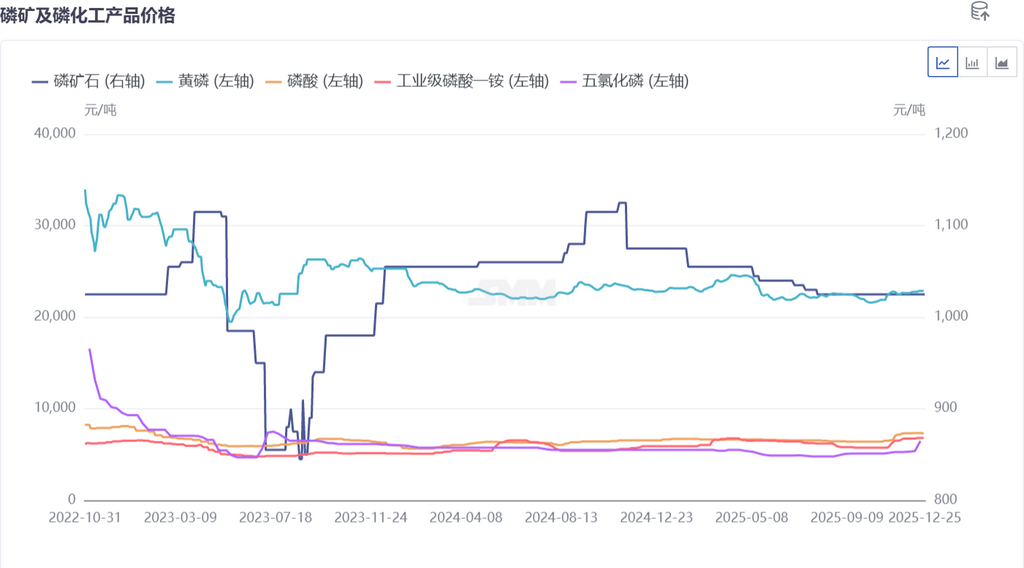

1、价格走势:高位波动

磷矿石价格全年保持高位运行。2025年磷矿石价格在1000-1100元/吨区间波动,呈现小幅下行趋势,整体处于横盘震荡格局。全年均价较2024年有所回落,其中2024年均价1070元/吨,2025年降至1040元/吨。资源端受矿票政策影响,供应持续偏紧。值得关注的是,贵州等地多家新能源企业正规划新建产能,预计将在未来3-5年内集中释放,届时价格可能回落至800-1000元/吨区间。

从成本结构看,磷矿石单吨开采成本约300-500元,在目前价格水平下,磷矿企业利润率超过100%。

2、进出口端:进口占比保持低位

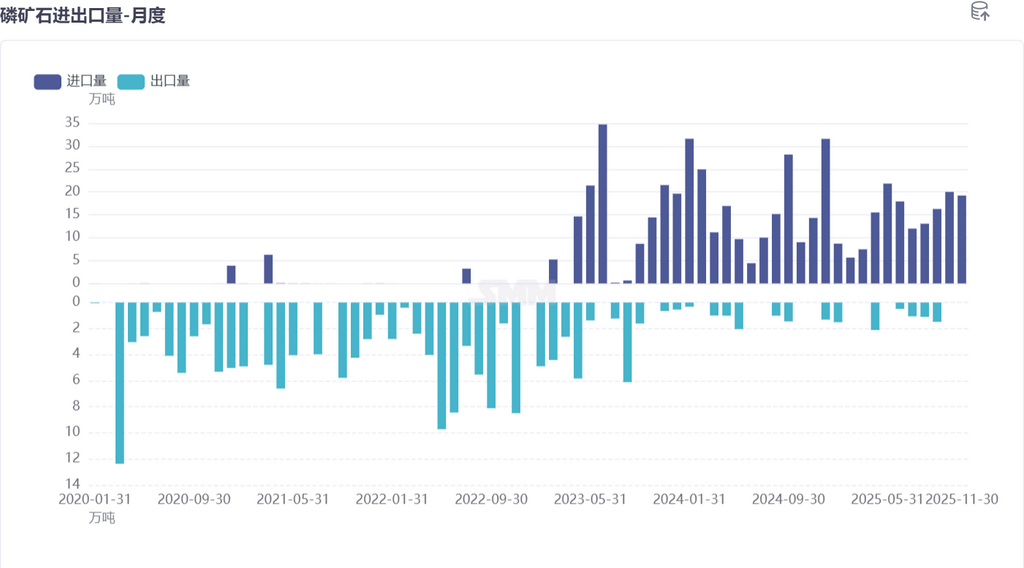

磷矿石进口主要来源国为埃及、约旦和巴基斯坦,合计占进口总量的90%以上。2025年1-11月累计进口157万吨,较2024年全年的200万吨预计有所下滑。进口量占国内总产量不足2%,主要满足华东、华南沿海和沿江磷化工企业的特定需求。国内磷矿石自给率保持高位,对外依赖度有限,且勘探储量持续增加。

出口方面,年出口量不足10万吨。受国内资源管控政策及内需增长影响,出口呈现波动下行态势,特别是在2025年下半年,政策调控进一步加强导致出口进一步收紧。

3、新能源端:需求占比持续提升

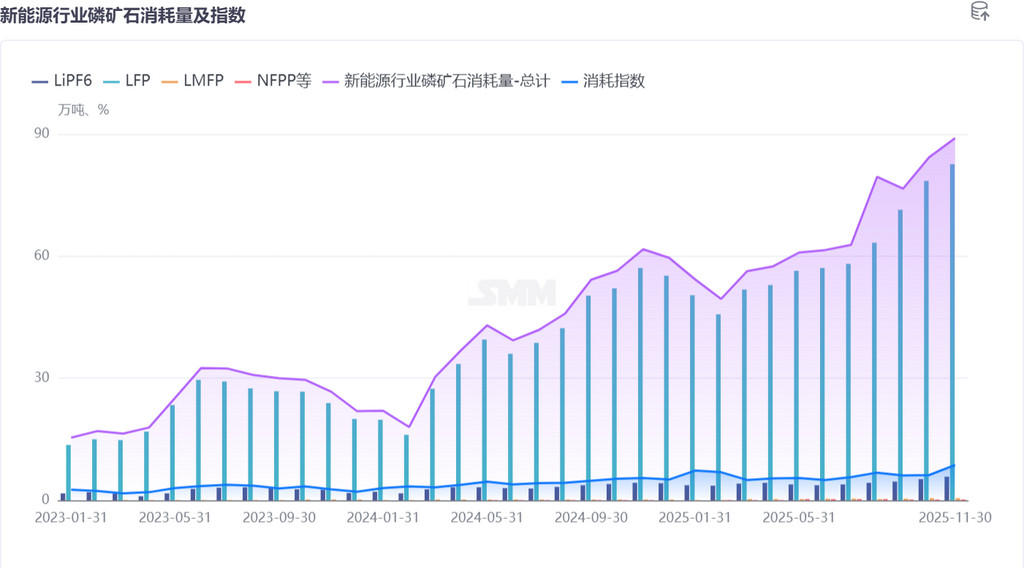

从磷矿产量结构看,新能源应用占比已从6%-9%稳步提升至接近10%,且仍保持增长趋势。

磷资源小结:新能源行业(特别是磷酸铁锂正极材料)对高品位磷矿石的需求持续增长;环保与资源整合政策推动矿山集约化开采;国际地缘政治与运费波动影响进出口贸易节奏。当前磷矿石价格处于高位,企业利润率超过100%。

二、硫磺市场:价格大幅上涨,供应持续偏紧

1、价格走势:全年上涨态势明显

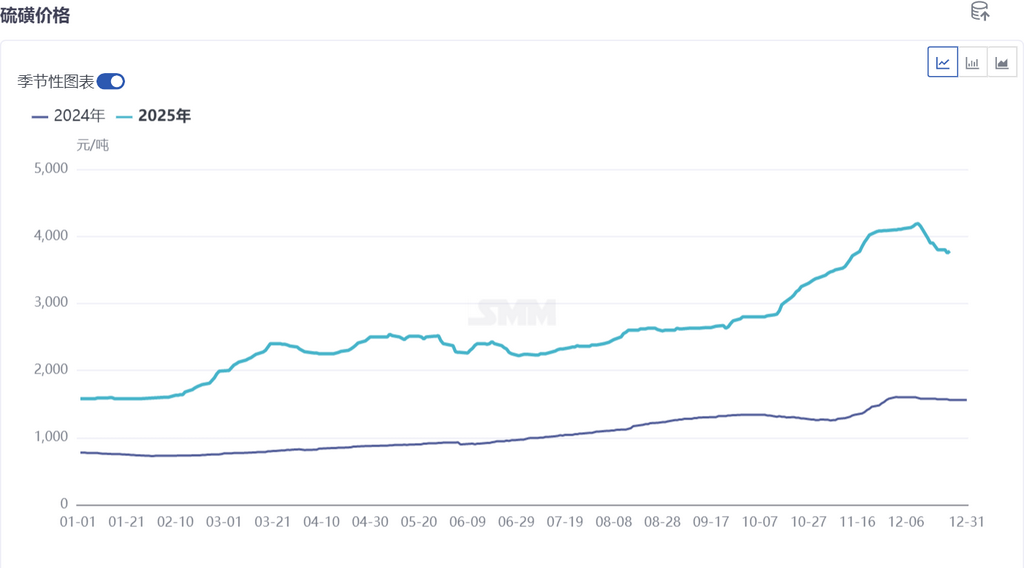

2025年硫磺价格较2024年显著攀升。年初价格约1500元/吨,一路攀升至年末的4000元/吨(期间峰值超过4000元/吨),虽然年末略有回落,但全年均价较2024年实现翻倍。硫磺作为磷酸等磷化工产品的核心原料,其价格上涨成为2025年行业生产成本抬升的主要推动力。

价格波动特征明显:年初受地缘政治、国际原油与天然气价格上涨影响,硫磺价格快速冲高至4000-4200元/吨区间;四季度中旬,磷化工企业通过集中检修规避高价原料,叠加行业政策引导,价格在冲高后企稳并小幅回调至4000元/吨以内。随着冬季备肥需求增加,供应偏紧态势将持续,价格仍有上行压力。

2、市场特点:进口依赖度高达50%

硫磺作为硫酸生产的关键原料,其价格波动直接传导至磷酸、磷铵等下游产品成本。国内硫磺产量约1000万吨,年进口量也接近1000万吨,进口依赖度高达50%。国际定价与海运成本对国内价格影响显著。

三、磷化工市场:新能源引领增长,产品分化明显

1、磷酸市场:价格坚挺,集中度高

磷酸(85%)价格全年呈现震荡上行态势。受农业端口季节性需求转弱影响,3月、6月和10月出现阶段性价格回调,全年价格区间为6500-7400元/吨。新能源电池材料需求提供价格支撑,但传统需求领域(如洗涤剂、肥料)疲软抑制上行空间。行业产能集中度高,贵州磷化以200多万吨产能引领市场。

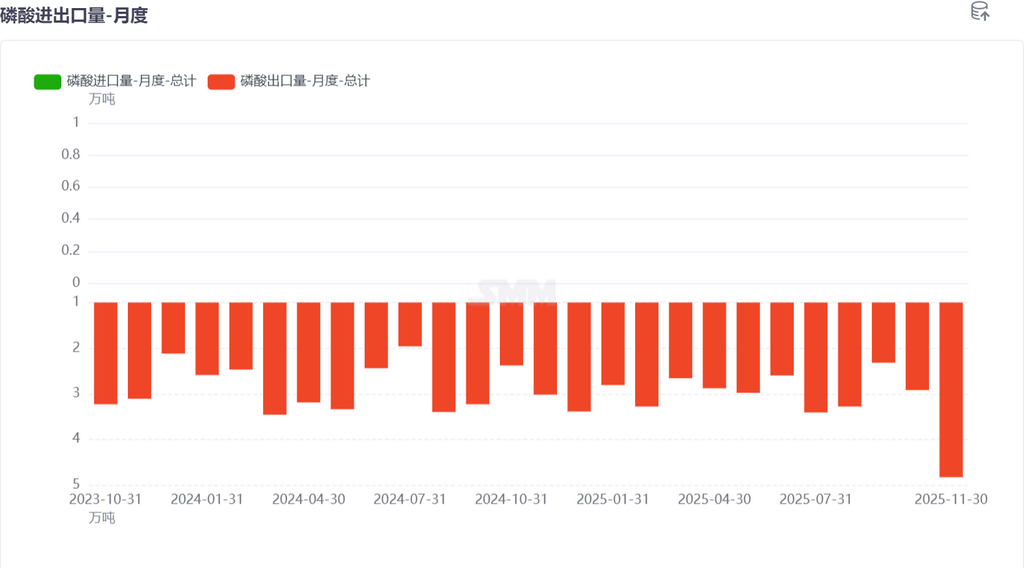

进出口方面以出口为主,月出口量约3万吨,年出口规模在30-40万吨。

2、工业一铵(MAP):新能源需求支撑价格韧性

工业一铵价格走势与磷酸基本同步。受春节前后和9-10月份需求淡季影响,价格阶段性承压,全年价格区间为6000-6700元/吨。在新能源板块(特别是电池电解质原料)需求拉动下,价格韧性较强。工业级MAP在阻燃剂、新能源材料等高端领域的应用比例持续提升,推动产品结构升级。

3、黄磷市场:价格相对稳定

黄磷作为高能耗产品,价格受电价政策与环保限产影响显著。2025年价格波动相对温和,在21000-24000元/吨区间运行。下游应用除磷酸外,在农药、电子级磷制品等领域需求保持稳定。值得关注的是,黄磷是六氟磷酸锂的核心基础原料,通过"黄磷-五氯化磷-六氟磷酸锂"的转化路径,成为锂电池电解液的关键原料。

4、新能源端:板块成为核心增长极

根据新能源行业磷矿石消耗量及指数数据显示,2025年新能源汽车行业磷矿石消耗量持续攀升,年末接近90万吨。主要驱动力来自LFP(磷酸铁锂)、LMFP(磷酸锰铁锂)、LiPF₆(六氟磷酸锂)等电池材料。磷酸铁锂及相关材料对高纯磷酸、工业级MAP的需求拉动日益明显,成为磷化工企业转型布局的重点方向。

四、未来趋势:磷资源价格坚挺,一体化布局成关键

需求端:新能源(特别是动力电池)对磷资源的需求将持续增长,LFP、LMFP等材料的产能扩张将进一步拉动磷化工产品需求。但新能源行业对磷资源价格敏感度较高,在磷酸铁锂行业利润空间有限的情况下,磷化工产品价格的任何波动都将对这一看似火爆实则脆弱的产业链造成冲击。

供应端:磷矿进口量可能进一步提升,短期价格将保持坚挺;硫磺价格高位运行的态势短期内难以改变,行业成本压力或将持续。

行业方向:磷化工企业将加速向新能源配套领域延伸,"磷矿-磷酸-正极材料"一体化布局将成为核心竞争力。同时,随着国内资源约束趋紧,海外磷矿资源布局的重要性将持续凸显。行业必须同步推进高端化转型和绿色化发展,才能在未来竞争中占据有利地位。

说明:对本文中提及细节有任何补充,随时联系沟通,联系方式如下 :

电话021-20707860(或加微信13585549799)杨朝兴,谢谢!