核心观点:2025年即将画上句号,固态电池行业从岁首到年终望穿秋水的期待到如今以六大门派的答题交卷为止,全民关注固态电池的狂热使得沾“固”企业获得不少资本的青睐,固态电池股水涨船高。产业竭力摆脱单一“技术至上”的实验室叙事,迈向 “量产验证、供应链构建、商业化落地” 征程。各国政策明确指引,产业链分工初步显现,资本与产业巨头深度绑定,一场围绕下一代电池技术主导权的竞争已进入白热化。

前言:储能世界的终极问题思考,目前尚未有答案。如下几个问题仍将上下而求索,对固态电池若即若离的期许,到已然而未然的等候,让全球固态电池行业热潮在时间的洪流中慢慢激荡,宁静而致远者终将攀至巅峰。固态电池不是梦,温“固”而知新,2025年花开花落带来盼望同时亦有遗憾,2026年继续负重前行,以坚“固”候黎明。

问题1 从实验室中试线至量产之间还有多远?

问题2 何时实现具有商业竞争力的 Wh成本?

问题3 哪个环节是固态电池量产的关键环节?

问题4 固态电池市场锚定先从哪个场景入手?

问题5 产业链中哪个位置企业是首先获益者?

带着这些问题,回顾一下2025,这个梦开始的地方;展望2026,诗与远方。

分几个方面:政策、国内、海外、展望和SMM数据跟踪五大版块。

一、 全球政策环境:依然“固我”

1、中国:政策引导从宏观鼓励转向具体支持体系化建设与核心技术攻关。

国家级:工信部发布《关于进一步加快制造业中试平台体系化布局和高水平建设的通知》,将固态电池及其关键材料(电解质、高镍正极、硅基负极) 明确列为重点建设方向,旨在打通从实验室到工厂的“死亡之谷”。发改委、能源局亦发文支持新型储能技术迭代,为固态电池在储能市场的应用铺路。

地方级:珠海、广西等地出台专项产业发展行动方案,从土地、资金、项目引进等方面提供系统性支持,标志产业布局进入 “地方竞争与特色集群” 新阶段。

2、海外:目标导向明确,集中资源构建本土竞争力。

韩国:宣布 “K-电池”计划,目标是到2030年将全球电池市场份额提升至25%,核心路径是从价格竞争转向下一代技术(全固态、锂金属电池) 竞争,并计划投资约2800亿韩元(约13.5亿元人民币)支持相关研发。

欧盟/美国:通过 《欧盟电池法案》、美国《通胀削减法案》(IRA)等既有框架,持续以市场准入、税收优惠和供应链本土化要求,深刻影响全球固态电池产业的布局与合作模式。

欧盟:IPCEI Batteries Ⅲ(2025-2027)固态电池项目获4亿欧元补贴;德国《固态电池路线图2035》明确2028-2030车规量产节点。

美国:DOE“Battery500”2025阶段目标达成(>500Wh/kg,循环>1000次);Factorial、Solid Power等获联邦资助。

二、 国内全链进展:从材料到应用全面突破“固”若金汤

1、核心材料:硫化物路线成焦点,一体化布局成为关键

1)电解质-硫化物电解质及原料(硫化锂):产业化进程大幅超预期,成为年度最大亮点。

产能建设:研一新材料(500吨/年)、中科固能(百吨级)等多条产线宣布投产或完成验证,标志硫化物电解质从“克级”实验室样品进入 “吨级” 稳定供应阶段。

原料保障:天齐锂业、雅化集团、兴发集团、佛塑科技等上游锂盐、磷化工巨头纷纷宣布建设百吨至万吨级的高纯硫化锂或五硫化二磷产线(预计2026-2027年投产),旨在掌控核心原料,降低成本。

氧化物电解质:当升科技(规划3000吨)、厦钨新能(已供货)、新安股份、博亿等企业宣布量产或取得关键突破,主要用于半固态电池或作为复合电解质的一部分。

2)正极材料:向超高镍和富锂锰基演进,如Ni90

当升科技、容百科技宣布其9系高镍/富锂锰基正极材料已实现吨级至10吨级出货,并导入头部电池厂。

磷酸锰铁锂(金龙羽规划万吨级)被视为半固态电池的重要正极选择。

3)负极材料:硅基负极是共识方向。

天目先导、华宜清创、匠芯新材等企业积极扩产硅碳负极,目标成本大幅下降(部分企业称达市场价40-55%)。

锂金属负极开始从中试走向规划,如重庆锂德能源签约5000吨复合金属锂负极项目。

2、电池制造:技术路线分化,量产时间表渐近

1)半固态电池:先锋应用

清陶能源、卫蓝新能源的大容量(280Ah+)磷酸铁锂半固态电池已获得中国船级社(CCS)认证,并应用于内蒙古乌海200MW/800MWh储能项目,开启大规模商业运营。

消费电子领域:欣旺达消费类半固态电池量产破1000万颗,vivo手机搭载7000mAh半固态电池,表明该技术在3C领域已具备经济性和可靠性。

2)全固态电池:秀未来

上汽(联合清陶)、奇瑞、广汽等车企宣布2027-2028年实现全固态电池量产装车。

国轩高科(金石电池)、蜂巢能源、太蓝新能源、三维电池等电池企业积极推进中试线建设或量产线设计(0.2GWh至2GWh级别)。

3、装备与配套:量产化利器

干法电极:华彩科技方案获顶级车企验证,琥崧科技规划建设干法电极全固态产线,该技术被普遍认为是解决固态电极制造成本和性能的关键。

等静压设备:利元亨携手瑞典Quintus开发专用装备,解决固态电池电芯致密化难题。

集流体:三孚新科发布3D复合集流体(Cu),以适配固态电池体系。

4、资本合作:结盟共存

融资活跃:卫蓝新能源完成D+轮融资,引入北京绿色能源基金等国有资本;恩力动力完成数亿元B+轮融资。国有资本和产业资本深度参与,为商业化输血。

跨界合作成为常态:

纵向整合:电池厂与材料厂(如蜂巢能源 & 华盛锂电开发硫化物电解质)、车企与电池厂(如奇瑞 & 地平线)绑定研发。

横向联盟:材料企业之间(如格林美 & 厦钨新能)、区域间(如新颢海科技 & 韩国DATAMKOREA)合作拓展市场。

三、 海外动态:巨头合纵连横,抢占技术制高点

1、技术路线:硫化物仍是主流攻坚方向,聚合物路线也有进展。

2、企业动态:欧美日韩多家玩“固”

QuantumScape(美国):QSE-5“鹰隼”生产线完成关键设备安装,向车规级量产迈出实质一步。

Solid Power(美国):与三星SDI、宝马达成三方协议,明确分工(电解质-电芯-整车),构建了从材料到整车的完整产业化联盟。

Factorial(美国):与韩国浦项Future M合作,结合前者的电池技术与后者的正负极材料优势。

日产Nissan:联手LiCAP引入“活化干电极”技术,目标2028财年量产全固态电池汽车。

韩国:LG化学发布喷雾再结晶技术以提升性能;Solivis的硫化物电解质产线竣工出货,价格大幅下降。

合作特征:日韩企业合作紧密,且普遍采取 “材料-电池-整车” 的封闭联盟模式,旨在快速构建可控的完整供应链。

四、 2026展望与预测:还在等

1、产能升级:等待中优先迈出一步。

硫化物电解质产能将从“吨级”向 “百吨级” 快速爬坡,多家企业千吨级产能规划将进入建设期。全固态电池中试线(0.1-0.5GWh) 将集中投产,并产出首批用于车规测试的原型电池。

成本与价格战初现:随着材料产能释放和工艺优化,固态电池(尤其是半固态)成本下降曲线将更加陡峭。硫化锂、五硫化二磷等关键原料的价格将成为行业焦点。SMM将在2026年开始报电池级五硫化二磷价格。

2、应用场景分野清晰:

1)半固态电池:将在高端电动汽车、航空器(eVTOL)、长时储能领域实现批量商用,成为市场主流。

2)全固态电池:聚焦完成 “上车”验证,首批搭载的豪华电动车型将发布,但量产规模仍有限。

标准与认证体系建立:中国汽车技术研究中心推动的电池分类国标(液态/固液混合/全固态)将进一步完善,航空、船舶等领域的专属安全认证体系将加速形成。

行业整合加速:技术路线竞争将导致部分初创企业面临压力,拥有核心材料技术、量产工艺或强大终端盟友的企业将脱颖而出。巨头通过投资、并购整合产业链的趋势将更加明显(如宁德时代入股天华新能)。

2025年,固态电池产业完成了从“讲故事”到“建能力”的关键转身。2026年,产业核心任务将是 “跑通量产工艺、验证产品可靠性、降低综合成本” 。一场决定未来十年全球电池格局的产业化马拉松,已进入最关键的弯道赛段。

五、 SMM跟踪材料市场回顾

1、硫化锂和电解质

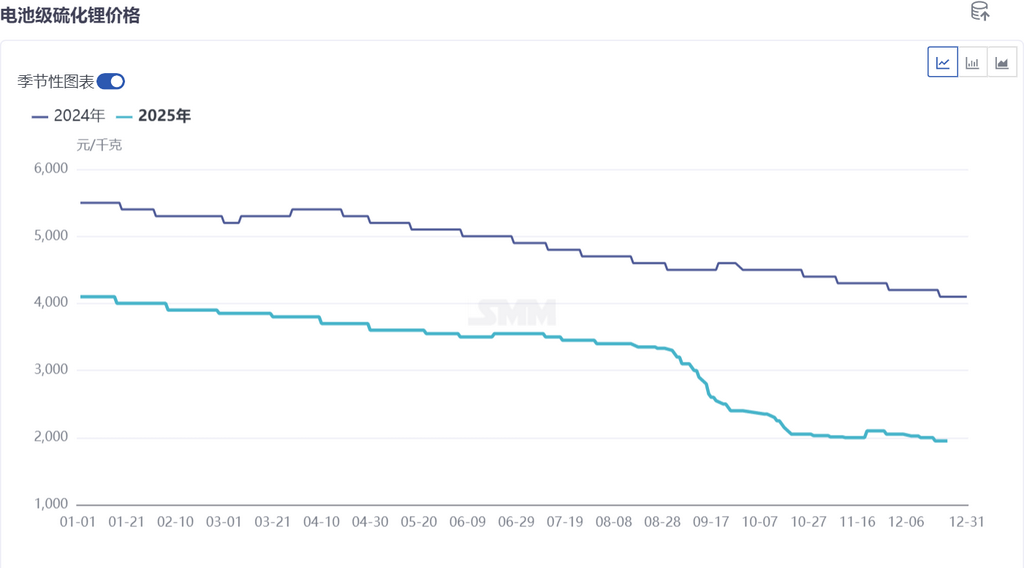

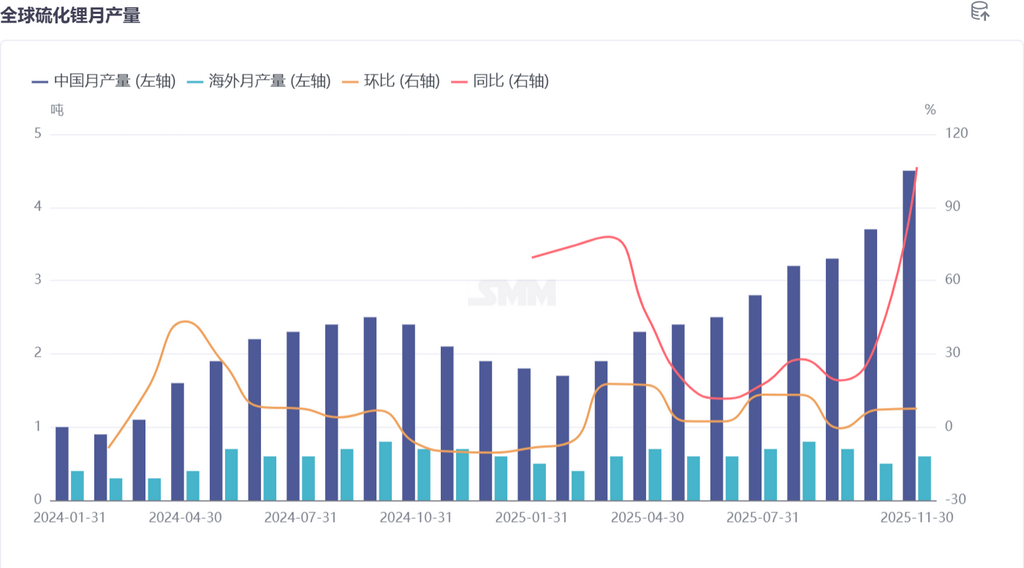

1)硫化锂价格全年下行,每公斤价格从年初的4000元至年底2000元左右。产量方面全球产量有30-40吨,其中国内占比80%。预计明年产量在80吨左右,价格将在1500元/公斤内。

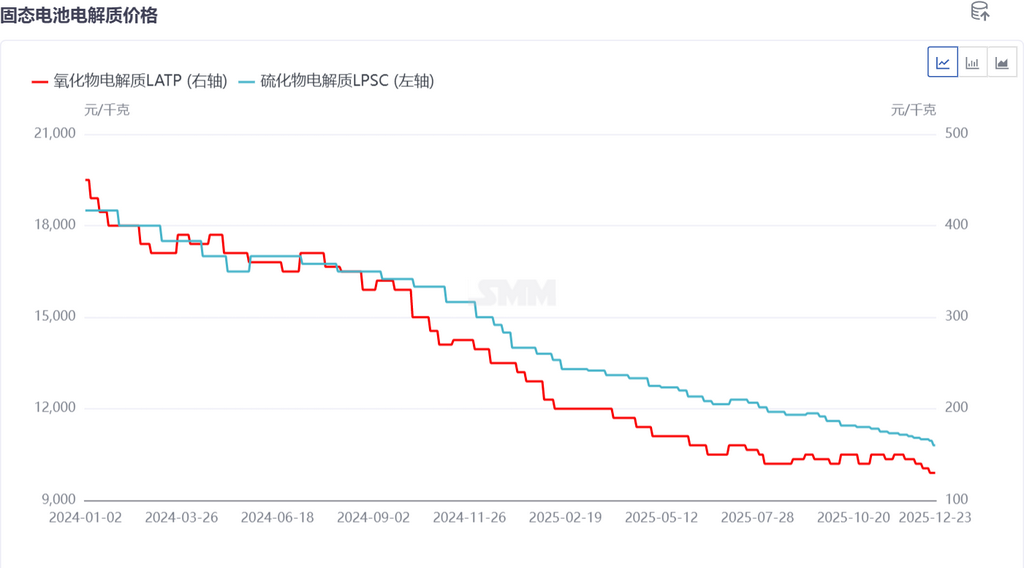

2)硫化物电解质LPSC和氧化物电解质LATP价格价格下行,LPSC每公斤价格从年初的20000元至年底10000元左右,预计2026年价格继续腰斩至5000元/公斤;而LATP公斤价格从450元下跌到120元,LATP生产企业较多,门槛低,价格竞争激烈,预计2026年价格将破百元进入到50元/公斤范围内。

2、正负极材料

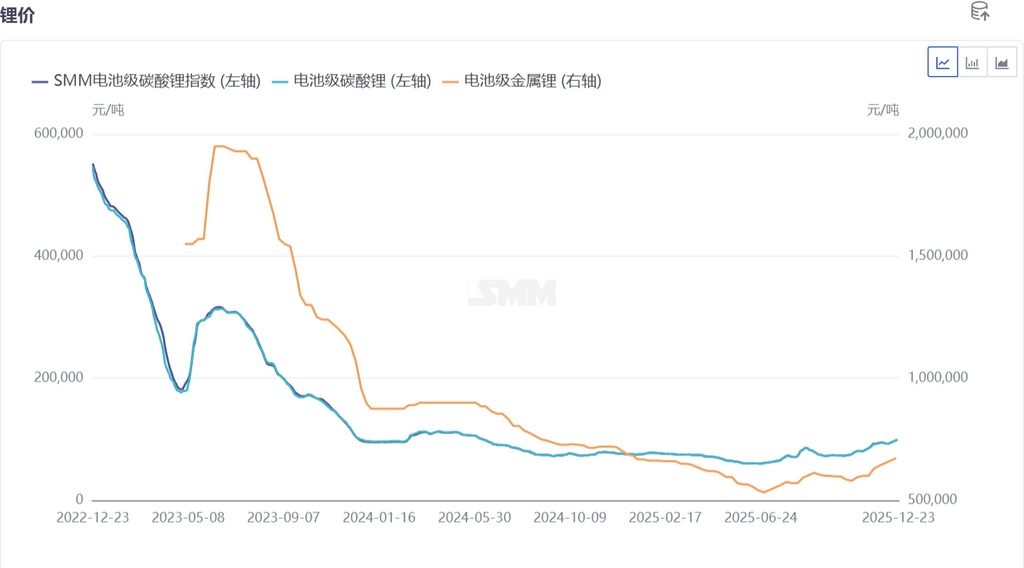

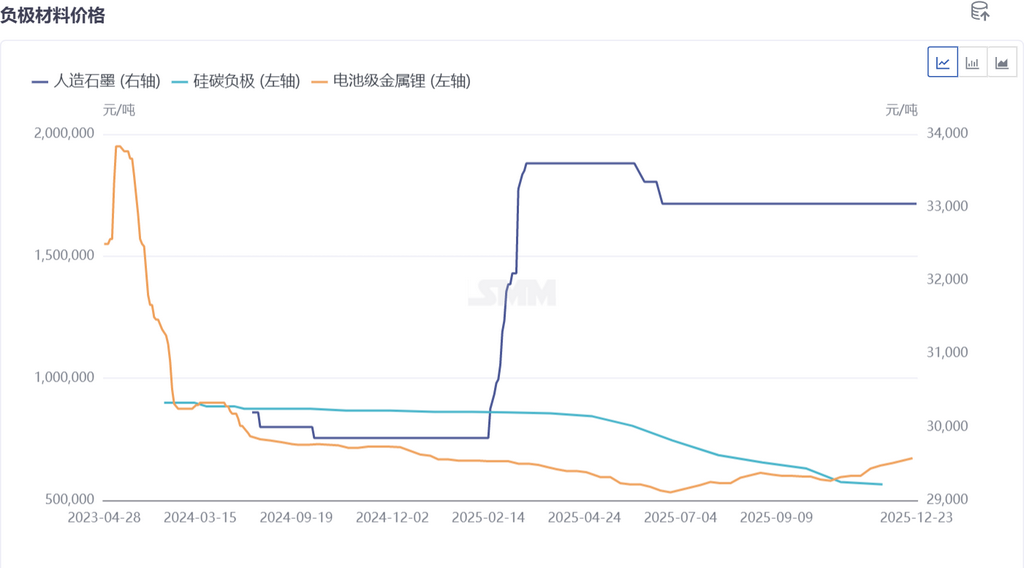

1)锂盐情况:锂盐价格全年先下行后反弹,带动金属锂价格下行。预计2026年,随着金属锂在固态电池中的应用,价格或将快速下滑。

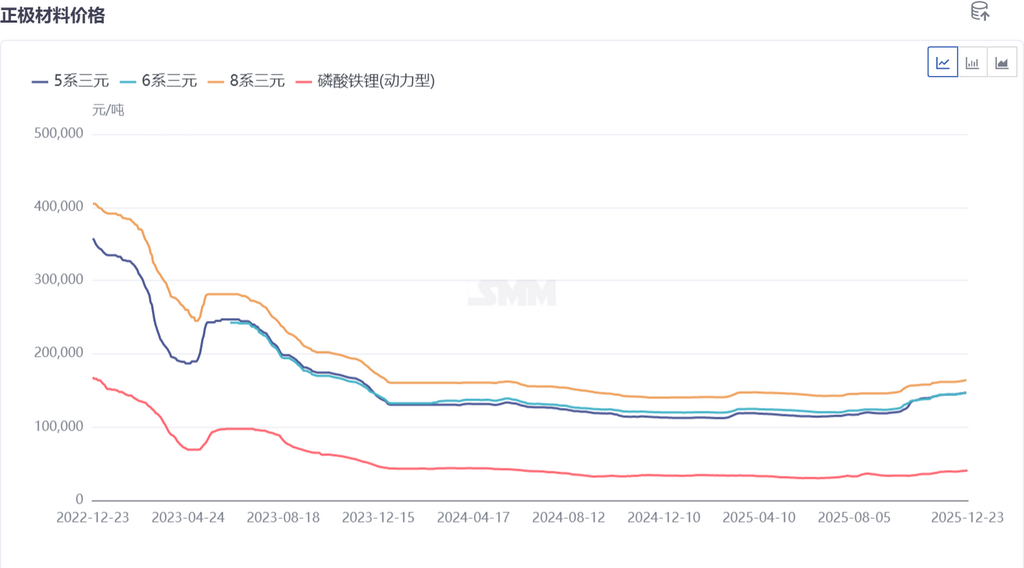

2)正极材料:目前还是在应用方面以半固态电池中的高镍三元8系和磷酸铁锂为主,价格方面在市场上比较卷,三元有营利,而LFP亏损居多。预计2026年,LFP将以扭亏为盈的基调反内卷。全固态以高镍90以上的产品以验证和小批量主,传统三元企业当升、容百等出货量10吨级;预计2026年破百吨级。

3)硅碳和锂金属负极:应用于半固态电池和全固态电池中的主要材料是硅碳和锂金属负极,由于硅碳在和当前的电池体系做掺混用,市场有些出货量,而金属锂目前以市场验证为主,应用在全固态电池行业中。

原料总结:中长期来看,价格以下行为主,以适应固态电池下游市场降本的要求的。2026年应用于全固态电池的量级将从10吨级朝百吨级迈进,验证、实验、小批量应用为主。

据SMM预测,到2028年全固态电池出货量13.5GWh,半固态电池出货量160GWh。到2030年全球锂离子电池需求量2800GWh左右,其中2024年到2030年电动车所需的锂离子电池需求量年均复合增长率在11%左右,储能所需锂离子电池需求量年均复合增长率在27%左右,消费电子所需的锂电池的需求量年均复合增长率在10%左右。 2025年全球固态电池的渗透率在0.1%左右,预计2030年全固态电池渗透率有望达到4%左右,2035年全球固态电池的渗透率或将逼近10%。

说明:对本文中提及细节有任何补充或关注固态电池的发展时,随时联系沟通,联系方式如下 :

电话021-20707860(或加微信13585549799)杨朝兴,谢谢!