SMM12月19日

临近年底,国内钨矿上游企业集中进入设备检修周期,叠加政策管控趋严、矿端剩余可用指标较少,12月以来钨市场加速上涨,上游原料端成交缩量,但这部分成交足以撬动整个市场,钨市场价格围绕高价成交的消息,市场无量上涨。

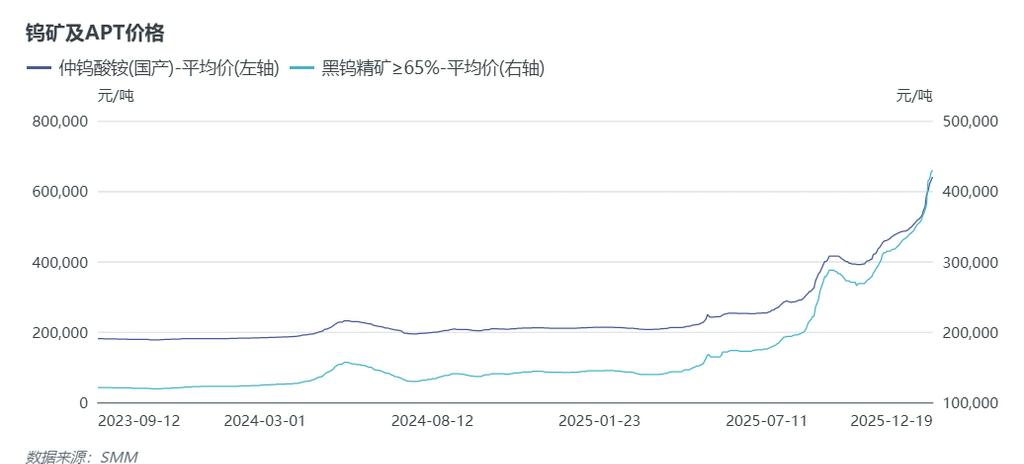

截止本周五SMM65% 黑钨精矿价格收报42.95万元/标吨(折算935美元/吨度),月内累计上涨9万元/标吨(折算为195美元/吨度)。APT市场在湖南及江西等地厂家检修的消息带动下,领涨整个钨市场,截止本周钨SMM仲钨酸铵收报64万元/吨(折算为1025美元/吨度),月内累计上涨14万元/吨(折算为223美元/吨度),午后部分成交价格已经攀升至67万元/吨高位。下游粉末企业刚需支撑显著,企业开工尚可,也一定程度上刺激APT供需矛盾突出,成本端支撑显著,钨粉,碳化钨等下游产品多跟涨为主,其中碳化钨粉收报990元/千克,月内累计上涨230元/千克,碳化钨粉FOB报价已高达148美元/千克,钨粉收报1035元/千克,月内累计上涨240元/千克,行业上下游全面进入一单一议,市场缩量明显。

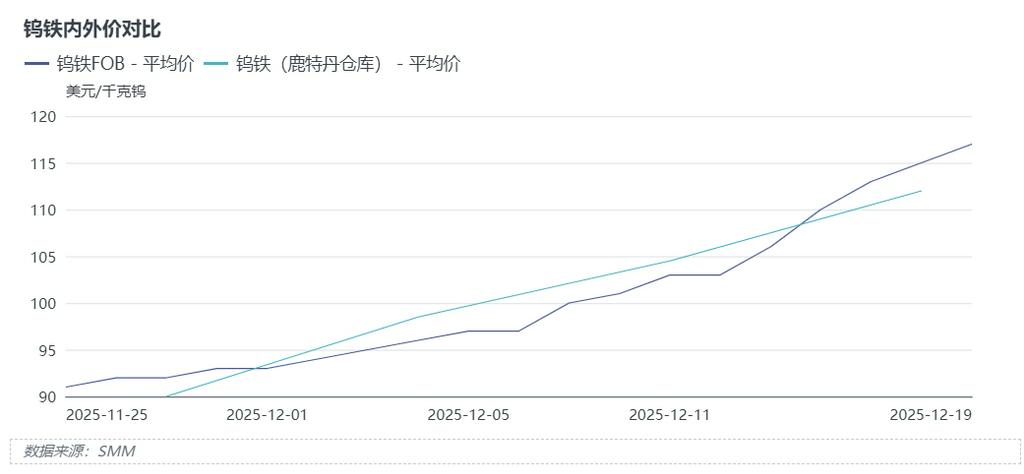

出口企业订单情况:近期钨市场内外倒挂明显,加之海外进入圣诞节,备货及询盘减少,国内钨中间冶炼品出口企业海外新增订单减少明显,截止目前国内80%钨铁已经高达60万元/吨,FOB报价也已经高达117美元/千克钨,而欧洲钨铁价格约112美元/千克钨,海外出口倒挂的情况下,部分钨铁出口商已停止对外报价,预计圣诞节后海外钨市场也将面临快速拉涨行情。

政策面:12月12日中国商务部公告2025年第68号《2026—2027年度钨、锑、白银出口国营贸易企业申报条件及申报程序》(以下简称公告)的要求,商务部对新申请2026—2027年度钨、锑、白银出口国营贸易资质企业报送的材料进行了审核。 在申报期限内,共有16家企业递交了钨出口国营贸易资质申请材料,经审核,其中14家为已获得资质的企业且符合公告要求;1家新申报企业符合公告要求;1家新申报企业不符合公告要求。

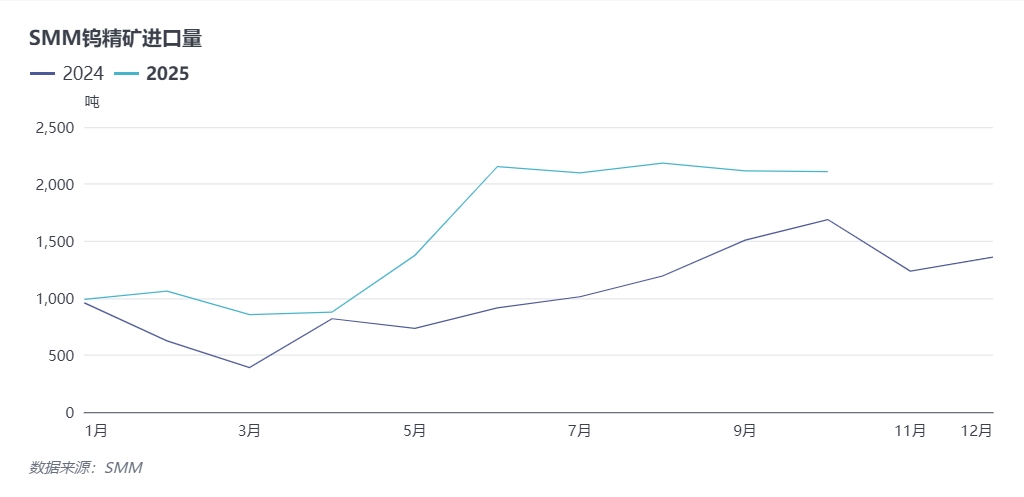

对于进口矿贸企业,全球钨矿资源紧缺明显,欧洲及美国卖方在海外大量搜寻钨矿,加之汇率和进口税收方面的问题,欧美钨矿卖方给到矿商的价格比中国的买家有优势,导致中国买家在海外买钨精矿较前期减少。

短期来看,国内钨矿市场面临可用开采指标量减少、钨矿山年底出货量下降、进口量不稳定等多种供应干扰,海外越南矿山减量、短期无新增矿山增量、欧盟及美国将钨列入战略金属,需求增量等因素,全球钨市场供需矛盾突出,短期难以破局,钨价维持偏强震荡为主,关注12.20日国内主流企业及机构长单价格指导。中长期仍需关注国内钨矿开采政策风向及下游价格传导情况。