要点:2025年12月12日以来,湖北宜昌、荆门等磷化工核心区因大气污染启动应急管控,叠加长江大保护政策,30%中小企停产、头部企减产20%-30%。占全国超50%的工业级磷酸一铵等新能源原料供给收紧,短期支撑价格,将使新能源行业的成本继续增加。

2025年12月,湖北宜昌、荆门等磷化工核心区因大气污染启动应急管控,叠加长江大保护政策,30%中小企停产、头部企减产20%-30%。占全国超50%的工业级磷酸一铵等新能源原料供给收紧,短期支撑价格,将使新能源行业的成本继续增加。

一、事件核心脉络与影响范围:环保

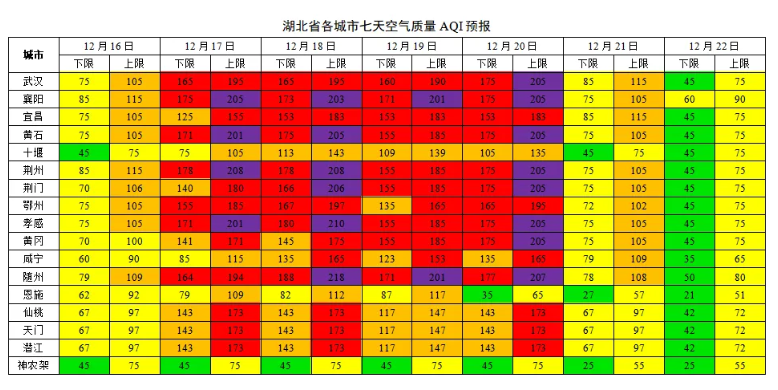

2025年12月以来,湖北遭遇区域性大气污染过程,宜昌、荆门、荆州等多地空气质量持续处于轻度至中度污染水平,PM2.5浓度多次超出二级标准限值,部分区域启动重污染天气黄色预警。作为区域支柱产业之一的磷化工,因生产过程中涉及颗粒物、挥发性有机物排放,成为应急减排重点管控对象。

从影响范围看,此次减停产呈现“核心产区集中、新能源关联产能优先管控”特征:宜昌姚家港化工园、荆门化工循环产业园等重点园区内,约30%的中小磷化工企业已全面停产,头部企业则执行20%-50%不等的减产措施。其中,直接服务于磷酸铁锂产业链的工业级磷酸一铵、净化湿法磷酸产能受影响最为突出,相关产品即时供应能力下降约25%;磷酸铁及磷酸铁锂生产企业虽暂未直接限产,但因上游原料供给收紧已出现库存预警。

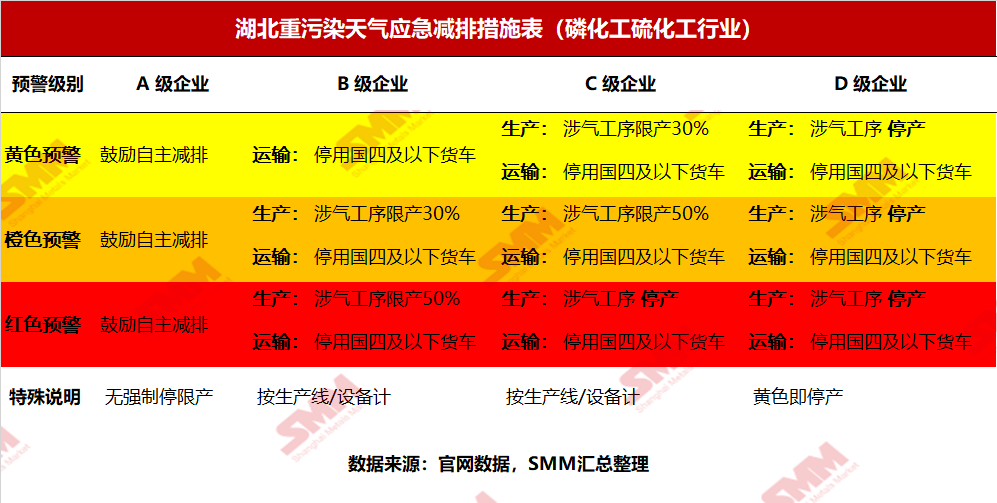

从2021年出台的《湖北省重污染天气无机磷化工和硫酸制造行业绩效分级及减排措施》中的重污染天气应急减排措施表看出,整体上企业绩效等级越低(从A到D),在相同预警级别下需要执行的停产限产与运输管控措施越严格,呈现出等级差异化、预警响应递进式升级的管控特点。A级企业比较灵活。

二、限产背后的双重驱动逻辑:环保优先

1、 短期应急:空气质量恶化倒逼减排加码

此次限产的直接诱因是区域性大气污染应急响应。据湖北省生态环境厅监测数据,12月上旬湖北受静稳天气与北方污染传输双重影响,全省PM2.5平均浓度较去年同期上升18%,宜昌、荆门等化工密集城市污染指数多次突破110。依据《湖北省重污染天气应急预案》,当区域空气质量达到轻度污染且预警持续时,化工、钢铁等重点行业需启动二级应急响应,落实“一厂一策”减排措施,这直接触发了磷化工企业的减停产指令。

2、长期约束:政策刚性与产业升级共振

应急管控仅是导火索,长期政策约束才是磷化工行业供给收缩的核心逻辑。一方面,长江大保护“十年禁渔”延伸政策明确要求,2025年底前湖北沿江1公里范围内化工企业需全面完成“关改搬转”,目前宜昌、荆门等地正处于旧产能关停的关键节点,此次环保限产客观上加速了落后产能退出进程;另一方面,2024年1月,国家工信部等八部门关于印发《推进磷资源高效高值利用实施方案》的通知提出严控新增产能、推动存量产能绿色化改造,湖北作为磷化工产量占全国35%的核心省份,正通过环保硬约束落实行业供给侧改革要求。

三、对磷化工及新能源产业链的传导影响

1、供给端:短期缺口显现,价格支撑强化

湖北是国内工业级磷酸一铵、净化湿法磷酸的核心产区,产量分别占全国52%和48%。此次限产导致相关产品短期供给缺口快速显现,据SMM信息,12月中旬工业级磷酸一铵报价已较月初上涨0.7%至6800元/吨,磷酸价格同步上涨0.3%至7350元/吨。考虑到企业库存普遍处于低位(多数企业库存仅能维持15-20天供应,甚至部分企业低于10天),若污染天气持续,产品价格存在进一步上行空间。

2、 产业链:新能源端(磷酸铁和磷酸铁锂)抗风险能力分化

产业链传导呈现“上游原料紧、下游分化”特征:对于磷酸铁锂正极材料企业,若已与湖北宜化、兴发集团等头部企业签订长单,短期内可通过长单保供缓解原料压力,但中小正极厂已面临原料断供风险;对于电池及整车企业,当前磷酸铁锂库存仍能支撑1-2个月生产,但需警惕原料涨价带来的成本传导——预计磷酸铁锂正极材料价格将在1个月内上涨5%-10%,进而推升动力电池成本。

正极材料企业:与湖北宜化、兴发集团等头部企业签订长单的企业,短期内可通过长单保供缓解原料压力。特别是兴发集团近期与比亚迪签署了8万吨/年磷酸铁锂委托加工协议,显示出头部企业通过长单锁定产能的趋势。中小正极厂:确实面临原料断供风险,市场集中度持续提升,前五强企业市场份额已达78%。

考虑到当前上下游仍在进行涨价谈判,头部企业已展开第二轮谈涨,预计磷酸铁锂正极材料价格将在短期内温和上行,但涨幅可能较原预期更为温和。

3、竞争格局:头部企业优势进一步凸显

环保限产成为行业“供给筛选器”:具备循环经济模式、环保设施完善的头部企业,如湖北宜化(姚家港新厂区已实现磷氟硅协同减排)、兴发集团(智能化装置降低单位排放30%),不仅减停产幅度低于行业平均水平,还可借助产能置换政策加速新产能释放;而环保投入不足、技术落后的中小产能,将在此次限产中加速退出,行业集中度有望从当前的45%提升至2026年底的60%以上。

特别关注:2026年将是湖北磷化工产能置换的收官之年,行业供给格局将基本定型,具备资源自给(磷矿储量)、技术升级(新能源材料延伸)、环保合规三大优势的企业将主导市场。同时,磷化工与新能源的融合将进一步深化,磷酸铁、磷酸铁锂等新能源材料产能占比将从当前的15%提升至2026年的25%,成为行业增长新引擎。

SMM认为,此次湖北磷化工密集减停产,直接引发工业级磷酸一铵、净化湿法磷酸等关键原料供应紧张,短期内或将助推原料价格拉涨,进而直接增加磷酸铁-磷酸铁锂产业链的生产成本。当前磷酸铁-磷酸铁锂行业已陷入长期亏损,正处于谋求扭亏为盈的关键节点,原料涨价无疑为行业复苏增添了极大不确定性。不过,在下游需求持续扩大、新能源产业蓬勃发展的大趋势下,2026年磷酸铁-磷酸铁锂行业实现扭亏为盈的核心目标仍未改变。

说明:对本文中提及细节有任何补充,随时联系沟通,联系方式如下 :

电话021-20707860(或加微信13585549799)杨朝兴,谢谢!