【SMM分析:春耕在望磷肥稳价在即 高成本磷化工产品会不会向新能源转移?】近期,磷肥保供稳价会议的召开和云天化倡议书发布,旨在稳定国内春耕用肥市场。然而,其背后反映的“硫磺价高”现实以及“国内优先、限制出口”的强力调控措施,对新能源产业,尤其是磷酸铁锂电池领域,或将带来较大的影响。

SMM12月12日讯:

要点:近期,磷肥保供稳价会议的召开和云天化倡议书发布,旨在稳定国内春耕用肥市场。然而,其背后反映的“硫磺价高”现实以及“国内优先、限制出口”的强力调控措施,对新能源产业,尤其是磷酸铁锂电池领域,或将带来较大的影响。

一、行业热点:磷肥市场座谈会+云天化倡议书+保供稳价

【磷化工:北京召开磷肥市场座谈会达到四点共识涉及出口、稳价、硫磺等内容】

2025年12月11日,在国家发展改革委经济贸易司指导下,中国农业生产资料流通协会、中国磷复肥工业协会组织重点磷肥生产与流通企业召开专题会议,做好磷肥保供稳价工作。建议四点:

1、保持高开工率不减产,并在2026年8月前不安排出口;

2、至2026年春耕结束不再调整购销价格;

3、协调硫酸等关键原料“国内优先”;

4、确保市场价格反映真实供需。

【磷化工:云天化发布磷肥产品保供稳价倡议书】

2025年12月09日,云天化发布磷肥产品保供稳价倡议书。因磷肥生产的重要原料硫酸在硫磺价格上行影响下,每吨磷肥成本上升千元左右,成本压力导致磷肥企业利润微薄甚至出现亏损现象。而磷肥关乎粮食安全,云天化提议行业竭力保供稳价、共护市场秩序、助力增产丰收!在今年5月10日,中国磷复肥工业协会在硫磺价格上涨情况下,郑重提出一项行业自律倡议,旨在确保肥料市场的稳定供应与合理价格。

二、热点解读:磷肥市场专题座谈会(保障供应+限制出口+稳定价格+规范销售+确保原料+国内优+加强衔接+信息透明)、云天化的担当与决心

就磷肥市场专题座谈会其核心可归纳为“四句话、八要点”。

要点1:春耕备肥进入关键阶段;

要点2:局部磷肥市场价格出现异动,需国家统筹调控。

要点3:磷肥供需基本面无缺口,后期供应有保障;

要点4:价格波动源于成本上涨、阶段性需求及市场预期不稳,可通过调控平抑。

要点5:生产企业高负荷生产,2026年8月前自愿不出口;

要点6:产销锁定合理价,2026年春耕前不提价,严禁囤货加价哄抬;

要点7:硫酸等原料“国内优先”,协会组织签订稳定供销合同;

要点8:稳定预期、肥价回归合理,保障2026年春耕用肥充足价稳,保护农民积极性。

云天化发布磷肥产品保供稳价倡议书,展现了企业的担当与决心。尽管商业公司本质上以市场供需为导向,以营利为目标,但能够在追求经济效益的同时,不忘服务行业的初心,已显得尤为可贵。

三、磷酸铁锂:对新能源行业的多重影响分析

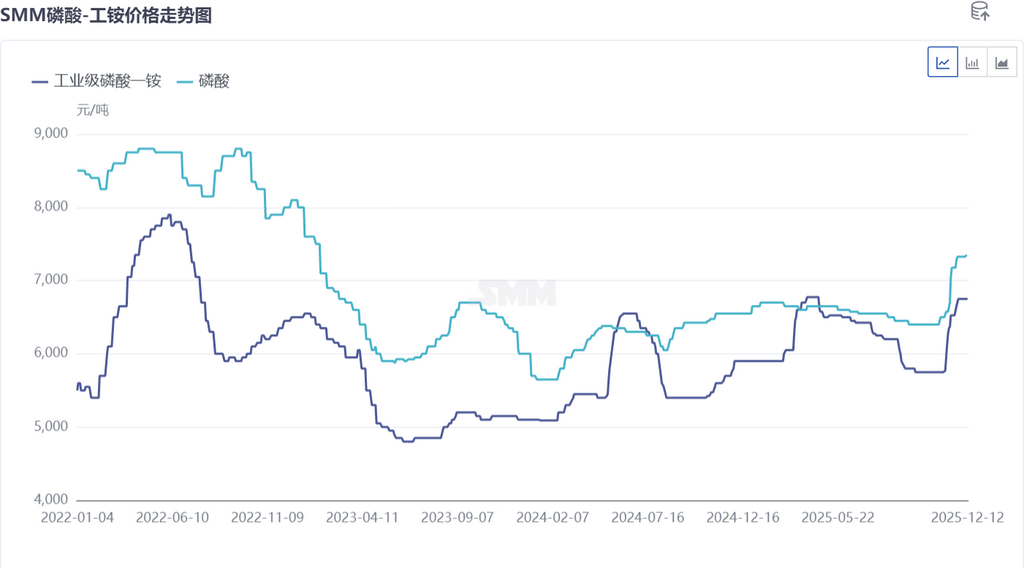

磷酸铁锂磷源、硫磺价格。

硫磺价格高企,在稳价后价格止涨弱稳。

目前来看磷酸和工业一铵价格仍上行中。

新能源产业链,尤其是磷酸铁锂(LFP)正极材料,其上游是高纯磷酸/磷酸一铵,与磷肥行业同源。磷肥市场的调控,通过以下路径传导至新能源领域:

1、资源争夺加剧,工业一铵和净化湿法磷酸供应趋紧

逻辑:政策要求硫酸“国内优先”保供磷肥生产,并冻结磷肥价格。这可能导致:可用于生产工业一铵和净化湿法及食品级磷酸的高品位磷矿资源、硫酸资源,被优先配置给保供任务重的肥料级磷铵生产线。

磷化工企业的产能和原料分配向肥料倾斜,可能挤压工业磷酸及其下游(如磷酸铁)的原料供应。

磷酸铁锂正极材料的前驱体磷酸铁的产能释放可能受到原料(磷源和硫源)可获得性的制约,增加供应不确定性。

2、成本传导受阻,产业链利润结构重塑

在“严禁囤积居奇、哄抬价格”和价格冻结的背景下,磷肥环节的成本压力(高硫磺价)难以向下游农资消费者顺畅传导,这部分压力必然需要在整个磷化工体系内部消化。

磷化工企业为了维持整体利润,可能更有动力将成本向市场化程度更高、价格传导更顺畅的工业一铵、磷酸及新能源材料板块转移,这直接推高磷酸铁锂正极材料的制造成本。

3、出口限制警示,抵制价格上涨速度

本次调控要求磷肥在长达近三个季度的时间内(至2026年8月)不安排出口,在粮食安全与战略资源保供面前,商业出口需求可能被暂时让位。

新能源企业需要重新评估上游磷化工资源的长期供应安全,有磷矿资源企业会通过磷矿的利润反哺磷肥的亏损,无磷矿企业将面临生存压力。虽然目前限制的是肥料出口,但在极端情况下,不排除政策为了保障国内新能源产业链的原料,而对工业磷酸盐的出口也进行指导或限制。这促使下游电池和整车企业思考如何通过长协、合资、入股甚至向上游一体化等方式,锁定磷资源。

四、结论与展望:或将转移成本向新能源产业

此次磷肥保供稳价行动,看是农业领域的调控,实则是一次“硫磺-磷资源”在全国不同战略产业(农业vs新能源)间的重新平衡。

短期来看,新能源行业将主要承受成本上升和原料供应紧张的压力。磷酸铁锂路线的成本优势可能受到一定侵蚀。

中长期来看,这将强力驱动新能源产业链向上游磷资源端进行更深入的整合与布局。拥有磷矿、硫磺及一体化产业链优势的化工企业(如云天化、川发龙蟒、云天化、兴发集团、川恒、新洋丰、云图等)的战略地位将更加凸显。同时,也将倒逼行业开发新的技术路径,如对低品位磷矿的利用、磷酸铁工艺的降本革新等。

总之,硫磺价高与磷肥调控,为高歌猛进的新能源行业敲响了一记警钟:产业链拓展和成本把控将如何把握为好?

说明:对本文中提及细节有任何补充,随时联系沟通,联系方式如下 :

电话021-20707860(或加微信13585549799)杨朝兴,谢谢!

SMM12月12日讯:

要点:近期,磷肥保供稳价会议的召开和云天化倡议书发布,旨在稳定国内春耕用肥市场。然而,其背后反映的“硫磺价高”现实以及“国内优先、限制出口”的强力调控措施,对新能源产业,尤其是磷酸铁锂电池领域,或将带来较大的影响。

一、行业热点:磷肥市场座谈会+云天化倡议书+保供稳价

【磷化工:北京召开磷肥市场座谈会达到四点共识涉及出口、稳价、硫磺等内容】

2025年12月11日,在国家发展改革委经济贸易司指导下,中国农业生产资料流通协会、中国磷复肥工业协会组织重点磷肥生产与流通企业召开专题会议,做好磷肥保供稳价工作。建议四点:

1、保持高开工率不减产,并在2026年8月前不安排出口;

2、至2026年春耕结束不再调整购销价格;

3、协调硫酸等关键原料“国内优先”;

4、确保市场价格反映真实供需。

【磷化工:云天化发布磷肥产品保供稳价倡议书】

2025年12月09日,云天化发布磷肥产品保供稳价倡议书。因磷肥生产的重要原料硫酸在硫磺价格上行影响下,每吨磷肥成本上升千元左右,成本压力导致磷肥企业利润微薄甚至出现亏损现象。而磷肥关乎粮食安全,云天化提议行业竭力保供稳价、共护市场秩序、助力增产丰收!在今年5月10日,中国磷复肥工业协会在硫磺价格上涨情况下,郑重提出一项行业自律倡议,旨在确保肥料市场的稳定供应与合理价格。

二、热点解读:磷肥市场专题座谈会(保障供应+限制出口+稳定价格+规范销售+确保原料+国内优+加强衔接+信息透明)、云天化的担当与决心

就磷肥市场专题座谈会其核心可归纳为“四句话、八要点”。

要点1:春耕备肥进入关键阶段;

要点2:局部磷肥市场价格出现异动,需国家统筹调控。

要点3:磷肥供需基本面无缺口,后期供应有保障;

要点4:价格波动源于成本上涨、阶段性需求及市场预期不稳,可通过调控平抑。

要点5:生产企业高负荷生产,2026年8月前自愿不出口;

要点6:产销锁定合理价,2026年春耕前不提价,严禁囤货加价哄抬;

要点7:硫酸等原料“国内优先”,协会组织签订稳定供销合同;

要点8:稳定预期、肥价回归合理,保障2026年春耕用肥充足价稳,保护农民积极性。

云天化发布磷肥产品保供稳价倡议书,展现了企业的担当与决心。尽管商业公司本质上以市场供需为导向,以营利为目标,但能够在追求经济效益的同时,不忘服务行业的初心,已显得尤为可贵。

三、磷酸铁锂:对新能源行业的多重影响分析

磷酸铁锂磷源、硫磺价格。

硫磺价格高企,在稳价后价格止涨弱稳。

目前来看磷酸和工业一铵价格仍上行中。

新能源产业链,尤其是磷酸铁锂(LFP)正极材料,其上游是高纯磷酸/磷酸一铵,与磷肥行业同源。磷肥市场的调控,通过以下路径传导至新能源领域:

1、资源争夺加剧,工业一铵和净化湿法磷酸供应趋紧

逻辑:政策要求硫酸“国内优先”保供磷肥生产,并冻结磷肥价格。这可能导致:可用于生产工业一铵和净化湿法及食品级磷酸的高品位磷矿资源、硫酸资源,被优先配置给保供任务重的肥料级磷铵生产线。

磷化工企业的产能和原料分配向肥料倾斜,可能挤压工业磷酸及其下游(如磷酸铁)的原料供应。

磷酸铁锂正极材料的前驱体磷酸铁的产能释放可能受到原料(磷源和硫源)可获得性的制约,增加供应不确定性。

2、成本传导受阻,产业链利润结构重塑

在“严禁囤积居奇、哄抬价格”和价格冻结的背景下,磷肥环节的成本压力(高硫磺价)难以向下游农资消费者顺畅传导,这部分压力必然需要在整个磷化工体系内部消化。

磷化工企业为了维持整体利润,可能更有动力将成本向市场化程度更高、价格传导更顺畅的工业一铵、磷酸及新能源材料板块转移,这直接推高磷酸铁锂正极材料的制造成本。

3、出口限制警示,抵制价格上涨速度

本次调控要求磷肥在长达近三个季度的时间内(至2026年8月)不安排出口,在粮食安全与战略资源保供面前,商业出口需求可能被暂时让位。

新能源企业需要重新评估上游磷化工资源的长期供应安全,有磷矿资源企业会通过磷矿的利润反哺磷肥的亏损,无磷矿企业将面临生存压力。虽然目前限制的是肥料出口,但在极端情况下,不排除政策为了保障国内新能源产业链的原料,而对工业磷酸盐的出口也进行指导或限制。这促使下游电池和整车企业思考如何通过长协、合资、入股甚至向上游一体化等方式,锁定磷资源。

四、结论与展望:或将转移成本向新能源产业

此次磷肥保供稳价行动,看是农业领域的调控,实则是一次“硫磺-磷资源”在全国不同战略产业(农业vs新能源)间的重新平衡。

短期来看,新能源行业将主要承受成本上升和原料供应紧张的压力。磷酸铁锂路线的成本优势可能受到一定侵蚀。

中长期来看,这将强力驱动新能源产业链向上游磷资源端进行更深入的整合与布局。拥有磷矿、硫磺及一体化产业链优势的化工企业(如云天化、川发龙蟒、云天化、兴发集团、川恒、新洋丰、云图等)的战略地位将更加凸显。同时,也将倒逼行业开发新的技术路径,如对低品位磷矿的利用、磷酸铁工艺的降本革新等。

总之,硫磺价高与磷肥调控,为高歌猛进的新能源行业敲响了一记警钟:产业链拓展和成本把控将如何把握为好?

说明:对本文中提及细节有任何补充,随时联系沟通,联系方式如下 :

电话021-20707860(或加微信13585549799)杨朝兴,谢谢!

—登录免费查看最新资讯—

—登录免费查看最新资讯—