12月9日,盛达资源的股价出现上涨,截至9日收盘,盛达资源涨3.61%,报28.69元/股。

消息面上:盛达资源12月8日晚间公告称:为增厚公司矿产资源储量,提升公司盈利能力,公司拟以现金50,000.00万元收购代洪波、宋和明、梁正斌合计持有的金石矿业60%股权,其中,拟以26,425.00 万元收购代洪波持有的金石矿业 31.71%股权,以21,275.00 万元收购宋和明持有的金石矿业 25.53%股权,以 2,300.00 万元收购梁正斌持有的金石矿业2.76%股权。本次交易完成后,金石矿业将成为公司的控股子公司。公司于 2025 年 12 月 8 日召开的第十一届董事会第十三次会议审议通过了《关于收购伊春金石矿业有限责任公司 60%股权的议案》,公司与交易对方代洪波、宋和明、梁正斌、标的公司、标的公司其他股东崔龙飞签署了《关于伊春金石矿业有限责任公司之股权转让协议》,金石矿业全体现有股东均同意放弃优先购买权。

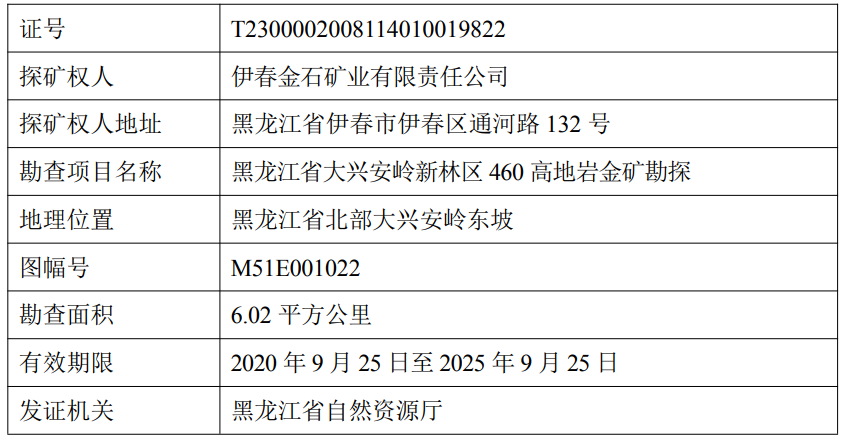

对于标的公司矿业权情况,盛达资源公告显示:金石矿业的核心资产为 460 高地岩金矿探矿权,该探矿权矿区内Ⅰ号铜钼矿带的Ⅰ-1 号主矿体和 18 条从属矿体(Ⅰ-2~Ⅰ-8、Ⅰ-11~Ⅰ-14、Ⅰ-16、Ⅰ-17、Ⅰ-19~Ⅰ-22、Ⅰ-25)的资源量估算结果已通过评审备案。Ⅰ号铜钼矿带的探矿权拟转为采矿权,Ⅱ、Ⅲ号金矿带仍在勘探中。 本次交易完成后,460 高地岩金矿探矿权仍在金石矿业名下,不涉及矿业权权属转移,无需履行矿业权权属转移相关审批手续。具体情况如下:

1、探矿权基本情况

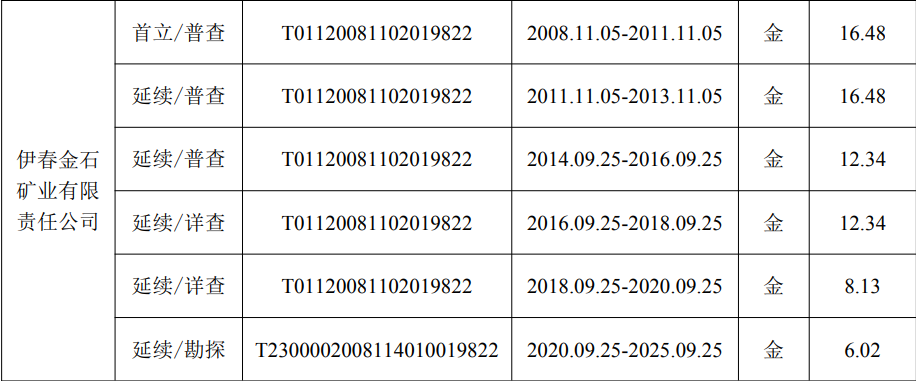

2、探矿权的历史权属情况 金石矿业于 2008 年 11 月 5 日以“申请在先”方式取得探矿权,项目名称为黑龙江省大兴安岭新林区 460 高地岩金矿普查,历经 5 次延续、变更、面积缩减,现名称为黑龙江省大兴安岭新林区 460 高地岩金矿勘探。探矿权首立、延续、变更情况如下:

最近三年,该探矿权未发生权属变更。

金石矿业已于 2025 年 8 月 20 日向新林区自然资源局提出“黑龙江省大兴安岭新林区 460 高地岩金矿勘探”探矿权(证号:T2300002008114010019822)延续登记申请的查询要求,新林区自然资源局于 2025 年 8 月22 日出具了《关于黑龙江省大兴安岭新林区 460 高地岩金矿勘探探矿权延续登记申请核查意见的函》,经核查,该申请属省自然资源厅发证权限,新林区自然资源局核实情况如下:(1)原探矿权面积 6.02 平方公里,申请缩小勘查范围后面积 5.287 平方公里(已提交资源量的范围 2.468 平方公里不计入扣减基数,符合(自然资规[2023]6 号)文件的规定。),缩小比例为 20.636%;(2)申请范围不涉及永久基本农田、生态保护红线、自然保护地、Ⅰ级和Ⅱ级保护林地、天然林保护重点区域、基本草原、国际重要湿地、国家重要湿地、饮用水水源保护区;(3)该探矿权无权属争议,未发现违法违规勘查行为;(4)申请项目范围符合大兴安岭地区新林区国土空间总体规划(2021-2035年);(5)经核查,申请项目无涉矿信访问题。根据上述情况,新林区自然资源局建议同意该探矿权延续申请。目前,460 高地岩金矿探矿权的延续手续已报黑龙江省自然资源厅审核。

3、勘探情况

金石矿业于 2024 年委托黑龙江省第九地质勘查院对460 高地岩金矿探矿权矿区内的 I 号铜钼矿带开展勘探工作,编制了《黑龙江省大兴安岭新林区460高地岩金矿勘探报告》,并于 2025 年提交至黑龙江省矿产储量评审中心。由于金石矿业本次提交的报告为探矿权局部转采,拟转采的 I 号铜钼矿带达到了勘探程度,按照相关规定,经各位评审专家、报告提交单位、报告编制单位一致同意,前述勘探报告名称调整为《黑龙江省大兴安岭新林区 460 高地铜钼矿勘探报告》。

根据黑龙江省矿产储量评审中心出具的《矿产资源储量评审意见书》(黑矿储评字[2025]04 号),460高地岩金矿探矿权矿区内东西向断裂破碎带(F9)、北东东向断裂破碎带(F6、F7、F10)、北西西向断裂破碎带(F5、F8)发育,控制了1:2 万视极化率和视电阻率异常带、铜钼金银等元素异常带、矿化蚀变带的分布和走向延伸。460高地岩金矿探矿权矿区圈出矿化蚀变带 3 条,I 号为铜钼矿化蚀变带,II、III 号为金矿化蚀变带。I 号铜钼矿带位于探矿权区的中北部,为大型斑岩铜钼矿床,主矿产为铜、钼,伴生矿产为硫、银、铼、镓。I 号铜钼矿带基本为隐伏矿床,矿床基本上全部为原生硫化矿石,铜钼回收率较高,矿石为易选矿石;其中,I 号铜钼矿带 I-1 号主矿体的矿石量占矿床总矿石量的 99.38%,筒柱状矿体规模大、连续性好、形态简单,厚度较稳定,铜、钼、当量铜品位变化均匀-较均匀。

Ⅰ号矿带铜钼矿床资源量估算范围由 6 个拐点组成,依据露天开采境界范围圈定,面积 1.806 平方公里,估算标高范围为 535 米~-820 米。经评审,截止2025年 5 月 31 日,拟转采范围(Ⅰ号铜钼矿带)工业矿体估算探明+控制+推断资源量(TM+KZ+TD):矿石量 99,600.7 万吨,铜金属量 1,540,872 吨,钼金属量460,979吨,当量铜金属量 3,895,306 吨,平均品位铜 0.15%、钼0.046%、当量铜0.39%。其中,探明资源量(TM):矿石量 22,860.3 万吨,铜金属量350,306 吨,钼金属量 106,902 吨,当量铜金属量 896,324 吨,平均品位铜0.15%、钼0.047%、当量铜 0.39%;控制资源量(KZ):矿石量 48,753.7 万吨,铜金属量764,208吨,钼金属量 231,164 吨,当量铜金属量 1,944,863 吨,平均品位铜0.16%、钼0.047%、当量铜 0.40%;推断资源量(TD):矿石量 27,986.7 万吨,铜金属量426,358吨,钼金属量 122,913 吨,当量铜金属量 1,054,119 吨,平均品位铜0.15%、钼0.044%、当量铜 0.38%。伴生矿产推断资源量(TD):硫矿物量20,019,747 吨、平均品位2.01%;银金属量 255,476 千克,铼金属量 43,276 千克。

谈及本次交易的目的和对公司的影响,盛达资源的公告显示:金石矿业拥有 460 高地岩金矿探矿权,460 高地岩金矿探矿权矿区圈出1个铜钼矿带和 2 个金矿带,拟转采矿权的铜钼矿带位于探矿权矿区的中北部,为大型斑岩铜钼矿床,主矿产为铜、钼,伴生矿产为硫、银、铼、镓。本次交易符合公司战略规划,有助于提高公司优质矿产资源储备,增强公司市场竞争力和可持续发展能力。本次交易完成后,公司将成为金石矿业的控股股东,并将其纳入公司合并报表范围。本次交易不会对公司正常生产经营产生重大影响,矿山建成投产后,会对公司未来财务状况和经营成果产生积极影响。本次交易待工商变更登记手续办理完成后方告完成,完成工商变更的时间存在不确定性。公司将根据上述事项的后续进展及时履行信息披露义务,敬请广大投资者注意投资风险。

此外,盛达资源10月28日发布2025年三季报显示,公司前三季实现营业收入16.52亿元,同比增长18.29%;归母净利润3.23亿元,同比增长61.97%;扣非归母净利润3.31亿元,同比增长71.51%。

国信证券点评三季报的研报指出:盈利能力大幅提升,费用管控良好。鸿林矿业开始试产,26年公司黄金产量有望显著提升。公司于2023年12月取得鸿林矿业53%股权,2024年10月公告计划收购其剩余47%股权。菜园子铜金矿是鸿林矿业的核心资产,拥有黄金资源量17.1吨、铜资源量3万吨,2019年获得采矿许可证。目前,鸿林矿业已经完成基建任务,自2025年9月10日至12月10日进行试产运行,明年有望正式投产。菜园子铜金矿设计生产规模为39.6万吨/年,黄金平均品位2.8克/吨,达产后可年产黄金1.1吨左右;公司2021-2023年黄金产量为293/250/148公斤。 风险提示:项目进度不及预期,金属价格大幅波动的风险。

中国银河点评盛达资源三季报的研报指出:贵金属上涨,盈利能力显著提升。待产矿山建设有序推进,贵金属增量明确。公司是国内白银龙头企业,并购菜园子铜金矿向黄金行业进一步延伸。伴随金山矿业技改完成以及菜园子铜金矿、东晟相继投产,公司贵金属产量增长明确。公司向黄金领域延伸增强贵金属属性亦将有助于估值抬升,公司有望迎来业绩估值双提升。风险提示:1)美联储降息不及预期的风险;2)公司白银、黄金产量不及预期的风险;3)贵金属价格大幅下跌的风险;4)全球地缘冲突回落导致的利空金价的风险。