编者按:今年前11个月,我国货物贸易进出口总值41.21万亿元,同比增长3.6%。其中,出口24.46万亿元,增长6.2%;进口16.75万亿元,增长0.2%。其中,前11个月,我国出口机电产品14.89万亿元,增长8.8%,占我出口总值的60.9%。其中,集成电路1.29万亿元,增长25.6%;汽车8969.1亿元,增长17.6%。

前11个月我国机电产品出口同比增8.8% 集成电路增长25.6%

据海关统计,2025年前11个月,我国货物贸易进出口总值41.21万亿元人民币,同比(下同)增长3.6%。其中,出口24.46万亿元,增长6.2%;进口16.75万亿元,增长0.2%。11月份,我国货物贸易增速回升,进出口总值3.9万亿元,增长4.1%。其中,出口2.35万亿元,增长5.7%;进口1.55万亿元,增长1.7%。

前11个月我国进出口主要特点:

一、一般贸易、加工贸易进出口增长

前11个月,我国一般贸易进出口26.04万亿元,增长2.1%,占我外贸总值的63.2%;加工贸易进出口7.74万亿元,增长7.3%,占18.8%;保税物流方式进出口5.92万亿元,增长5.5%,占14.4%。

二、对东盟、欧盟进出口增长

前11个月,东盟为我第一大贸易伙伴,我与东盟贸易总值6.82万亿元,增长8.5%,占我外贸总值的16.6%。欧盟为我第二大贸易伙伴,我与欧盟贸易总值5.37万亿元,增长5.4%,占我外贸总值的13%。美国为我第三大贸易伙伴,我与美国贸易总值3.69万亿元,下降16.9%,占我外贸总值的8.9%。

同期,我国对共建“一带一路”国家合计进出口21.33万亿元,增长6%。

三、民营企业、外商投资企业进出口增长

前11个月,民营企业进出口23.52万亿元,增长7.1%,占我外贸总值的57.1%,比去年同期提升1.8个百分点;外商投资企业进出口12.07万亿元,增长3.5%,占我外贸总值的29.3%;国有企业进出口5.53万亿元,下降8.6%,占我外贸总值的13.4%。

四、机电产品占出口比重超6成,集成电路和汽车出口增长明显

据海关总署统计的数据显示,从机电产品出口的细分品类来看,今年前11个月,我国出口机电产品14.89万亿元,增长8.8%,占我出口总值的60.9%。其中,船舶、集成电路、汽车、液晶平板显示模组的出口金额同比增幅明显:船舶3,625.1亿元,增长27.8%;集成电路1.29万亿元,增长25.6%;汽车8969.1亿元,增长17.6%;液晶平板显示模组2,106.7亿元,增长11.4%。

前11个月机电产品进口值增长5.5%

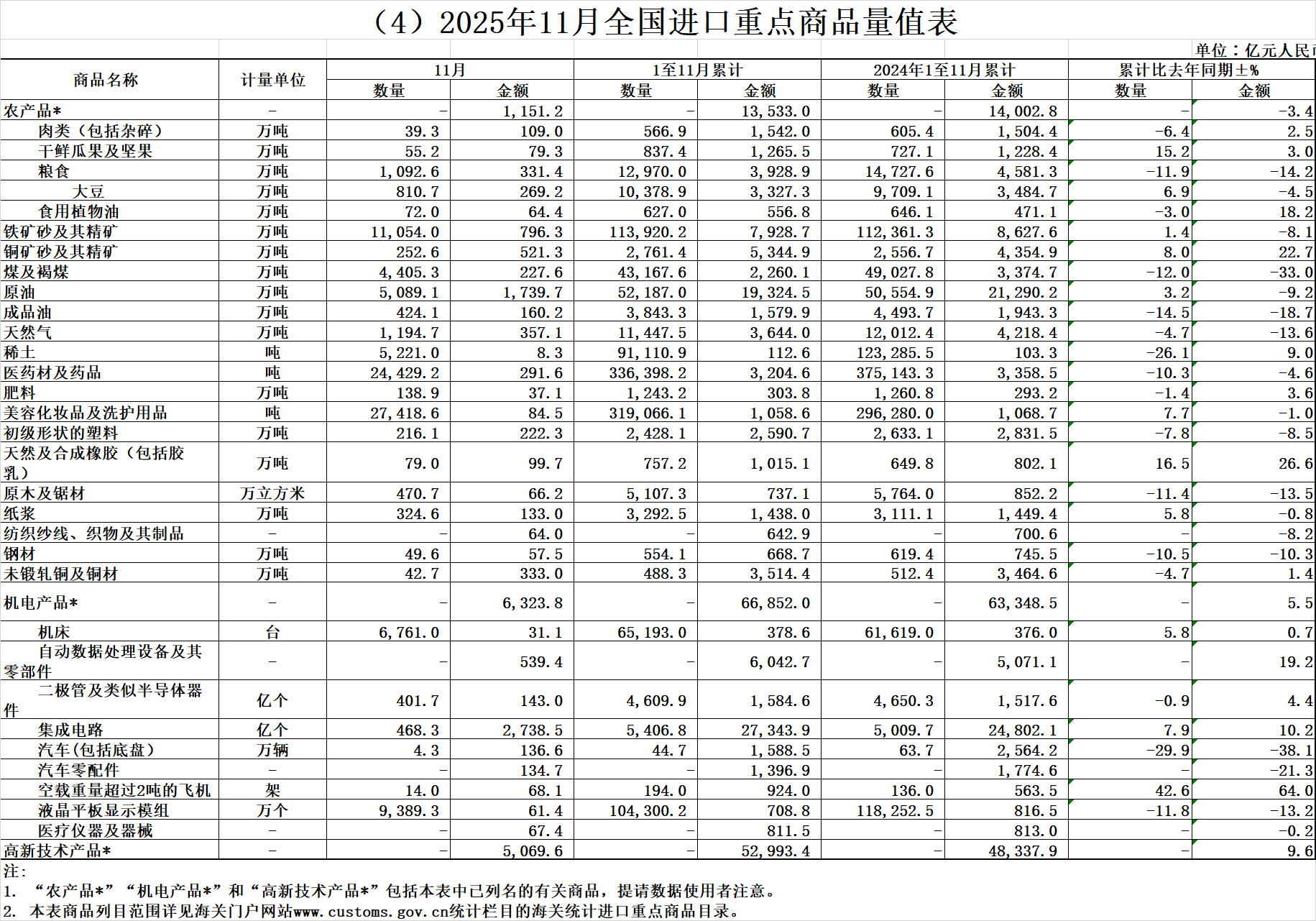

海关总署公布的前11个月我国进出口主要特点还有:主要大宗商品进口价格下跌,机电产品进口值增长。前11个月,我国进口铁矿砂11.39亿吨,增加1.4%,进口均价下跌9.4%;原油5.22亿吨,增加3.2%,均价下跌12.1%;煤4.32亿吨,减少12%,均价下跌23.9%;天然气1.14亿吨,减少4.7%,均价下跌9.4%;大豆1.04亿吨,增加6.9%,均价下跌10.7%;成品油3843.3万吨,减少14.5%,均价下跌4.9%。此外,进口初级形状的塑料2428.1万吨,减少7.8%,均价下跌0.8%;未锻轧铜及铜材488.3万吨,减少4.7%,均价上涨6.4%。同期,进口机电产品6.69万亿元,增长5.5%。

各方声音

信达证券研报显示:外贸市场多元化战略沉淀已久,且已取得成效。成功的关键之处在于,中国和重要贸易伙伴是战略互补关系。在中国出口市场多元化的布局中,东盟与非洲是近年来合作地位快速抬升的贸易伙伴。新兴市场或仍是明年出口增长的机会所在。今年前三季度,东盟与非洲市场的增长表现尤为突出,不仅成为缓解中国在全球出口份额回落幅度的关键,更成为中国出口增速的亮点。这背后也有一些助推因素,一方面,是今年美国对全球多个国家实施大范围关税加征政策。另一方面,中国持续扩大对非洲国家的关税减免范围。展望明年,我们认为目前中国在东盟与非洲市场的出口份额或将延续,对非出口增速可能还会高于东盟增速,未来一年新兴市场仍将是中国出口增长的核心机会所在。

东方金诚的研报指出:一、11月出口同比增速超预期反弹,主要原因包括去年同期基数下移,当月全球贸易整体回升,以及在全球AI投资热潮和国内制造业转型升级带动下,11月芯片、汽车出口增速显著加快等。在出口多元化推动下,11月中国对欧盟、“一带一路”共建经济体等出口增速显著加快。以美元计价,11月出口额同比增长5.9%,增速比10月加快7.0个百分点,高于市场普遍预期,数据显示,当月集成电路和汽车出口额分别同比增长34.2%和53.0%,增速分别较上月加快18.9和7.2个百分点。以上两类商品出口加快,是11月机电产品和高技术产品出口较快增长的主要原因,这有效抵消了当月箱包、玩具、服装等传统劳动密集型商品出口下滑带来的影响(主要是受这些商品对美出口大幅下滑拖累)。总体上看,面对外部环境剧烈波动,今年我国出口保持很强韧性。背后是我国出口以民营企业为主,经营灵活性和抗压能力突出。在美国市场下滑后,贸易转移效应持续发酵,我国对欧盟、“一带一路”共建经济体出口增速显著加快。其中,当前对“一带一路”沿线经济体出口已占我国整体出口的一半以上,前11个月累计出口增速达10.5%,明显高于5.4%的整体出口增速。另外,今年全球范围内AI投资大幅增长,加之我国制造业转型升级效果比较明显,带动芯片、新能源汽车等出口持续快速增长,正在对整体出口形成重要支撑。往后看,受上年同期基数抬高,以及美国在全球范围内上调关税后,全球贸易增速整体趋于放缓等影响,12月出口增速有可能下行。需要指出的是,“芬太尼关税”下调后,美国对华关税仍处于31.4%左右的偏高水平,后期我国对美出口降幅虽有望收窄,但还会延续下滑局面。不过,短期内芯片及汽车出口有望继续保持高增势头。

中国银河研报显示:11月出口增速反弹回升,一方面全球经济景气度保持复苏以及市场多元化的持续推进对出口增速带来支撑,另一方面低基数效应对读数上带来修复。 欧盟、中国香港是主要支撑。汽车、集成电路出口增速加速上行:(1)11月份机电、高新技术产品和劳动密集型产品出口增速均有不同程度回升,其中机电产品出口增速为9.7%(前值1.2%),高新技术产品出口增速7.7%(前值1.8%),劳动密集型产品出口增速修复至-8.3%(前值-14.8%);(2)汽车53%(前值34%)、集成电路34.2%(前值26.9%)、通用机械设备4.5%(前值-9.1%)、汽车零配件1.6%(前值-11.6%)、家用电器-5.8%(前值-13.6%)和手机-12.6%(前值-16.6%)出口增速均有不同幅度改善。11月新能源车出口延续高增,叠加海外市场处于圣诞节前销售旺季,汽车出口商积极补库应对;(3)劳动密集型产品出口增速均有不同程度修复。出口有望维持较强韧性。

SMM电机/稀土分析师史鑫在由上海有色网信息科技股份有限公司(SMM)主办,宁波招宝磁业股份有限公司总冠名的SMM 2025 IEMC(第五届)电机年会暨产业链博览会——电机创新节能技术论坛上分享了“2025年国内汽车驱动电机消费分析及后市展望”。其指出:新能源驱动电机有多种技术路径和方案可以走,电机技术方案从直流电机,到永磁同步电机,现在永磁同步电机因其在功率密度和外形结构上的优势在新能源乘用车中的渗透率已经超过了94%,预计未来渗透率将进一步上升。在永磁同步电机成本拆分中,永磁体占比最高,为整个电机价格的30%,而其中轻稀土即镨钕金属的价格决定了永磁体的价格走势,2025年下半年稀土价格受多种因素影响价格剧烈变化带动整个电机成本的变化。除永磁体之外,在永磁同步电机中占比最高为硅钢片和漆包线,其中硅钢的价格在整个2025年呈现稳中有落的趋势,整体表现稳定,但作为漆包线的核心材料的铜则呈现出波动上涨的趋势,对电机成本影响逐渐走高,铝价2025年相对稳定,作为机械结构件组成部分成本可控。2026年-2028年新能源乘用车驱动电机市场已从爆发式增长期过渡至稳健增长的新平台期。根据新能源乘用车后续消费量判断预计近三年新能源驱动电机将实现年均约25%的复合增长。到2028年,季度消费量将稳定在500万台以上的新高位。

推荐阅读: