11月24日,盛屯矿业股价出现上涨,截至24日10:46分,盛屯矿业涨0.09%,报11.24元/股。

消息面上,盛屯矿业 11月22日的公告显示:公司下属公司盛屯锌锗与浙商银行福州分行签订《最高额保证合同》,同意为公司在浙商银行福州分行申请的最高额本金不超过人民币(大写)贰亿贰仟万元整的授信提供连带责任保证担保,保证期间为自主合同债务履行期限届满之日起三年。公司下属公司科立鑫(珠海)及汉源盛屯锌锗与邮储银行厦门思明区支行签订《最高额保证合同》,同意为公司在邮储银行厦门思明区支行申请的最高额本金不超过人民币(大写)叁亿陆仟万元整的授信提供连带责任保证担保,保证期间为自主合同债务履行期限届满之日起三年。根据《上海证券交易所上市公司自律监管指引第1号——规范运作》的规定,本次担保无需提交公司董事会、股东会审议,盛屯锌锗、科立鑫(珠海)、汉源盛屯锌锗已履行内部审议程序。截至公告披露日,上市公司及其控股子公司对外担保累计总余额为779,763.99万元,占上市公司最近一期经审计净资产的50.39%,其中对参股公司提供的担保累计总余额为17,204万元;对控股子公司提供的担保累计总余额为762,559.99万元,占上市公司最近一期经审计净资产的49.28%,公司对外担保均无逾期。

盛屯矿业11月13日的公告显示:公司拟通过香港全资子公司宏盛国际资源有限公司(Wang Sing International ResourcesLimited,简称“宏盛国际”)新设全资下属公司 Chengtun Gold Holding Limited(盛屯黄金控股有限公司,以监管部门核定为准,简称“盛屯黄金控股”)。宏盛国际对盛屯黄金控股出资 19,995 万美元,并以盛屯黄金控股为投资主体以19,995 万美元增资入股公司全资下属公司 Chengtun Gold InternationalLimited (盛屯黄金国际有限公司,简称“盛屯黄金国际”)。本次增资完成后,盛屯黄金控股将持有盛屯黄金国际 99.975%股权,盛屯黄金国际原股东香港盛屯金属有限公司持有0.025%股权。本次增资金额为 19,995 万美元(按照 2025 年 11 月 12 日汇率折算,折合人民币约 142,348.40 万元)。宏盛国际、盛屯黄金控股、盛屯黄金国际、香港盛屯金属均为公司全资下属公司。谈及本次交易对上市公司的影响,盛屯矿业公告称:本次增资符合公司的发展战略,进一步优化海外子公司的股权结构,推动公司国际化发展进程,为公司和股东谋取更多的投资回报。本次增资对象为公司的全资子公司,不会对公司的财务状况和经营成果产生不利影响,不存在损害公司及股东利益的情形。

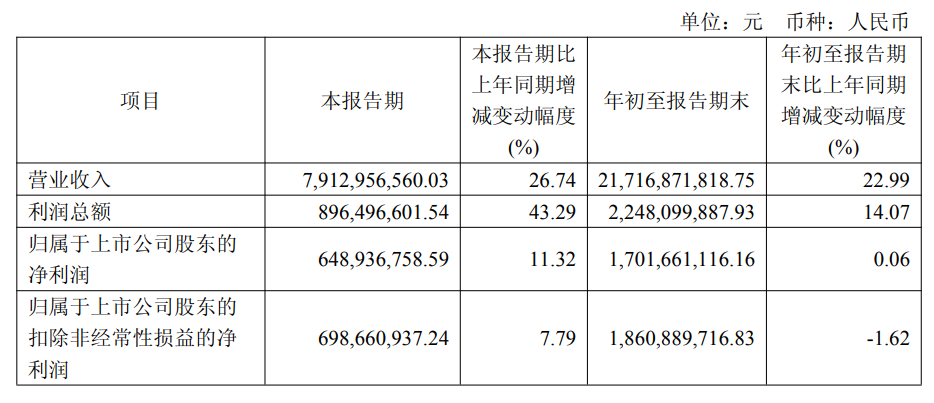

盛屯矿业10月24日发布2025年三季报显示,公司前三季实现营业收入217.17亿元,同比增长22.99%;归母净利润17.02亿元,同比增长0.06%;扣非归母净利润18.61亿元,同比下滑1.62%。

对于三季度利润总额同比增加了43.29%,盛屯矿业的三季报显示:公司主要金属铜产品产销量同比增加,铜价同比增长,利润提升。

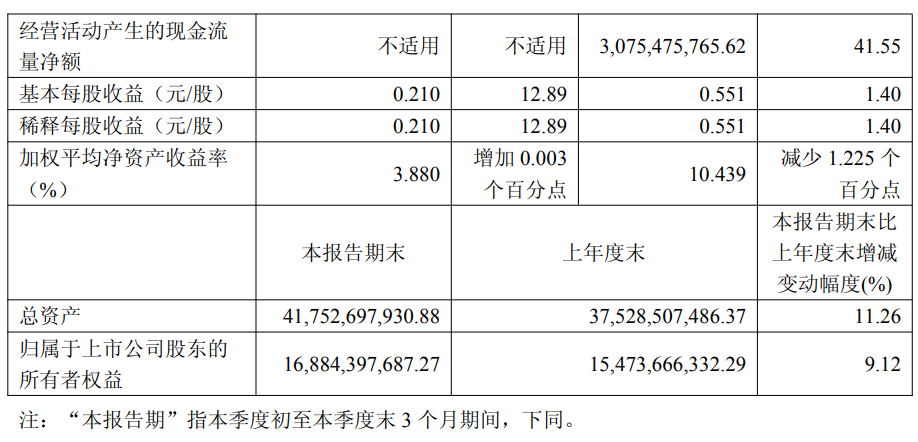

盛屯矿业的三季报还显示:截至 2025 年 9 月 30 日,公司以集中竞价交易方式累计回购公司股份33,582,400 股,占公司总股本的比例为 1.0866%,购买的最高价为 8.7500 元/股、最低价为8.1029 元/股,已支付的资金总额为人民币 278,995,545.00 元(不含交易手续费)。 截至本报告披露日,公司本次回购计划已实施完毕。公司通过集中竞价交易方式累计回购A股股份 58,623,000 股,累计已回购股份占公司总股本比例为 1.8968%,成交的最高价为11.3500元/股,成交的最低价为 8.1029 元/股,累计已支付金额为 555,997,495.15 元(不含交易费用)。上述回购符合相关法律法规的规定及公司既定的回购股份方案。

对于公司的主营业务,盛屯矿业在其半年报中提及:公司致力于能源金属资源的开发利用,尤其是新能源电池所需金属品种,重点聚焦于铜、镍、钴,主要业务类型为能源金属业务、基本金属业务、金属贸易业务及其他。

民生证券点评盛屯矿业的研报显示:盛屯矿业:铜镍钴多金属布局的优质矿企。剥离贸易业务,盈利能力大幅改善。“上控资源、下拓材料”战略下的资产版图。铜钴板块:主要为卡隆威铜钴矿山和周边的三个铜钴冶炼厂,矿山铜产能为5万吨,冶炼端设计产能未来将达到18万吨,目前为公司的利润核心来源。镍冶炼板块:主要为印尼友山镍业,项目产能3.4万吨,主要产品为镍铁,上市公司持股65%。深加工及材料板块:包括科立鑫、贵州新材料、前驱体合资公司等项目,主要产品包括四氧化三钴、硫酸钴等前驱体产品。传统采冶项目:公司在国内有七座矿山和锌冶炼资产。矿山端未来主要增量为华金矿业和大理三鑫,华金矿业2024年实现复产,25年上半年产黄金110.23kg,未来产量有望增至1吨;大理三鑫铜矿尚在建设中,投产后可年产铜6000吨左右,公司国内矿山仍有铜金增量。锌冶炼产能30万吨,随着加工费筑底回升,盈利预计逐步改善。Adumbi金矿:资源聚焦下的关键落子,前景广阔。公司利润进入释放阶段,现有资产部分铜产能及国内矿山部分仍有增量,叠加铜价有望继续向上,公司利润将进一步增长。待金矿收购完成后,公司成长性将更为突出。风险提示:商品价格波动风险,项目投产不及预期风险,收购进度不及预期风险、海外市场经营风险等。