11月11日,宜安科技股价出现上涨,截至11日收盘,宜安科技涨0.75%。

有投资者在投资者互动平台提问:公司如何把握一体化压铸技术带来的市场机遇?特斯拉、蔚来、小鹏等车企大规模采用铝合金高压压铸工艺,公司在这一技术趋势中的定位和机会是什么?宜安科技11月11日在投资者互动平台表示,公司是国内最早布局大型镁铝合金压铸设备的企业之一,拥有6100T、4200T等不同吨位的大型真空压铸设备,覆盖从模具开发、压铸成型、精加工、检测等一站式服务能力,并在华东、华中、华南布局压铸基地,形成了一定的规模化效应。公司生产的产品涵盖新能源汽车电机、电控、电池包等核心部件,已进入特斯拉、比亚迪、Thyssenkrupp、Harman等客户供应链。

宜安科技11月10日在互动平台回答投资者提问时表示,公司控股股东是一家地方性国资产业投资控股平台型公司,其主要定位是聚焦株洲市产业规划执行产业投资与管理运营,资产规模已超千亿。控股股东对公司的支持无地域区别,主要立足先进技术,加大资源投入,拉通市场,支持公司做大做强。

宜安科技11月10日在互动平台回答投资者提问时表示,镁铝轻质化合金一体化铸造是公司核心主营业务,主要面向新能源汽车、消费电子、通讯、医疗器械等市场;非晶合金(液态金属)是公司成长性主营业务,面向消费电子、医疗器械、新能源汽车、精密仪器仪表、高品质文体音乐器材等市场;生物可降解医用镁是公司孵化的未来产业,主要面向人体植入式骨骼器械、植入式韧带修复器械、腔肠支架等市场。公司的战略是稳固核心主业;把握好成长性主业发展风口快速做强做大,加大研发投入,保持技术领先性;推动未来产业的孵化,将医用镁产品推向市场,满足广大患者的需求,惠民利民。

宜安科技11月10日在互动平台回答投资者提问时表示,公司聚焦战略性新型材料领域,构建了新能源汽车零部件(轻质化合金)、非晶合金、生物可降解医用镁三大核心业务板块,三大业务板块在技术研发、生产管理和市场开拓方面保持相对独立性,形成协同发展格局。

宜安科技11月10日在互动平台回答投资者提问时表示,公司目前与所有客户都是订单式合作模式,根据客户订单进行生产和销售。

宜安科技11月10日在互动平台回答投资者提问时表示,目前公司非晶合金产品主要应用在四大板块:一是消费电子结构件,二是新能源汽车零部件,三是医疗器械结构件,四是音乐及体育器材结构件。非晶合金(液态金属)技术在新能源汽车领域的主要应用在耐磨损件方面,在低空载人飞行器上可用于转接轴及门扣锁等零部件。

宜安科技11月10日在互动平台回答投资者提问时表示,公司非晶合金和镁合金材料所具备的优异性能,在AR/VR设备中具有广阔应用前景。

宜安科技11月10日在互动平台回答投资者提问时表示,目前公司开发的关节电机外壳零部件为镁合金材料产品。

宜安科技11月10日在互动平台回答投资者提问时还表示,镁合金是目前最轻的金属结构材料,其密度约为1.74g/cm³,低于铝合金和钢材,使用镁合金可以更好实现新能源汽车减重、增强续航里程;镁合金还具备高比强度、优异的电磁屏蔽性能、高导热性及减震特性,能有效解决新能源汽车电子设备散热、车身结构振动等实际难题。其次当前镁合金市场价格低于铝,成本优势更加明显;第三,中国镁资源丰富。因此镁合金凭借其极致的轻量化优势、显著的成本效益、持续的技术突破以及政策支持,将会成为新能源汽车轻量化领域的核心战略材料。

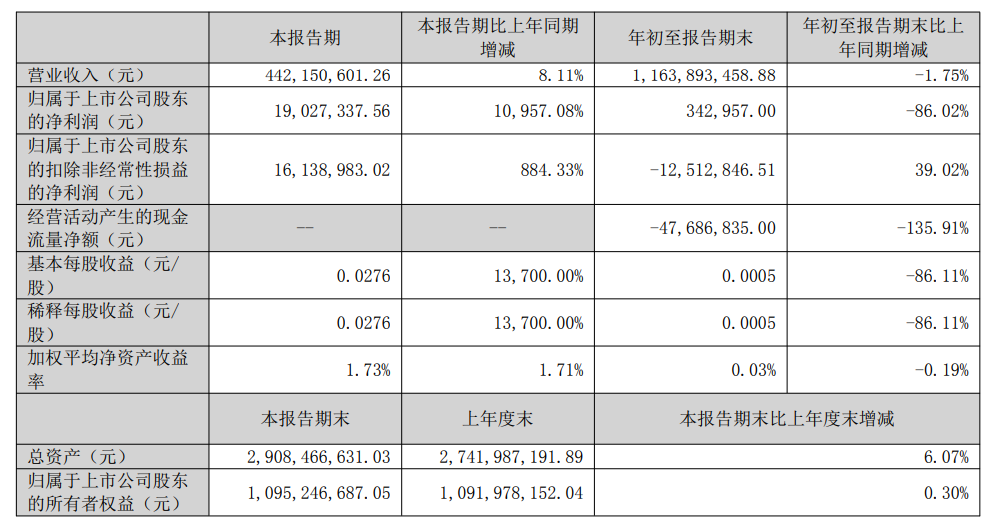

宜安科技10月23日晚间披露的2025年三季报显示,公司第三季度实现营业收入4.42亿元,较上年同期增长8.11%,实现归属于上市公司股东的净利润1902.73万元,同比增幅达到10957%,其中扣除非经常性损益后的净利润1613.9万元,同比上升884.33%,公司业务盈利能力显著回升。2025年前三季度,公司实现营业收入11.64亿元,同比下降1.75%;实现归属于上市公司股东的净利润34.3万元,同比下降86.02%。

宜安科技在其半年报中介绍:公司是一家专业从事新材料研发、设计、生产、销售为一体的国家高新技术企业,国内领先的新材料公司,具备材料研发、精密模具开发、精密压铸、数控精加工、表面处理一体化的完整产业链条,通过技术创新赋能产品,为客户提供一站式产业链配套服务和解决方案。材料涵盖液态金属、镁合金、铝合金、医疗材料、高分子材料,可应用于新能源汽车、消费电子、医疗产品、5G 通讯、智能制造等。产品基本为中间产品,包括新能源汽车零部件、液态金属产品、笔记本电脑等消费电子结构件、工业配件、精密模具等,是国家产业政策鼓励类产品。公司产品主要采用新材料配方和高效、环保的压铸及后处理工艺,技术含量和附加值较高,主要产品技术水平处于行业领先水平。液态金属、生物可降解医用镁、新能源汽车产品为公司主要发展方向。经过三十余年发展,公司积累了深厚的技术经验及品牌优势,形成了以国内外著名客户为依托,以关键核心技术为保障、以高精尖新材料产品为导向的发展格局。报告期内,公司主营业务未发生重大变化,主营业务收入主要为汽车零部件、液态金属、笔记本电脑等消费电子结构件、有机硅胶、精密模具等产品的销售。

中金公司8月5日的研报称,人形机器人轻量化大势所趋。以特斯拉和波士顿动力为代表,越来越多的人形机器人厂商在产品迭代时加码轻量化。轻量化能够为机器人带来诸多好处:提升续航能力、降低运动惯性、优化性能表现、提升安全性等。与汽车轻量化类似,机器人轻量化主要分材料优化、结构优化、工艺优化三类。材料优化主要包括铝合金、镁合金、PEEK材料的应用,而结构优化及工艺优化主要侧重于结构的设计及加工工艺的优化。

民生证券研报指出:OpenAI入局AI终端,iPhone 17系列销量或将有超预期表现,叠加苹果将在2026-2027年开启新一轮产品创新周期,推出折叠机、AI眼镜等新品,为供应链注入新动能,带动相关企业步入增量上行通道。建议关注:1)果链核心标的:立讯精密、蓝思科技、歌尔股份、比亚迪电子等;2)折叠机:统联精密、宜安科技、精研科技;3)其他零部件:珠海冠宇、高伟电子等。风险提示:消费电子市场疲软风险;技术发展更迭风险;行业竞争加剧风险。