在由SMM主办、加泰罗尼亚贸易与投资协会(ACCIÓ)(加泰罗尼亚政府)支持的2025欧洲零碳之路——光伏&储能峰会上,SMM 全球太阳能商业化总监 Viola Jin/金柰燕围绕“从中国到欧洲:解读全球光伏基本面的新篇章”的话题展开分享。她表示SMM对2023年到2029年全球新增光伏装机容量作出回顾和预测,保守估计下,SMM预计2025年全球新增光伏装机容量或在546GW左右,乐观预期下,或达576GW;预计到2029年,保守估计下,全球光伏新增装机规模或将提升至691GW左右,乐观预期下有望达到771GW左右。

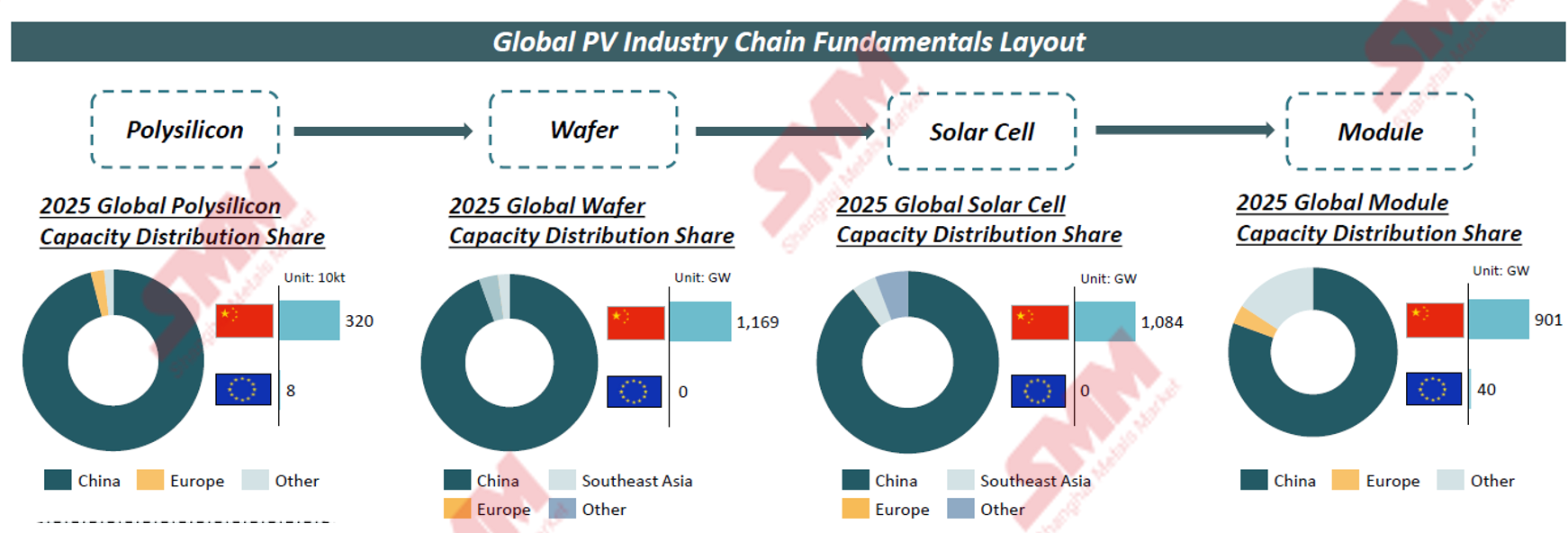

中国光伏产业链全景图

.

中国是全球唯一一个在光伏全产业链——从多晶硅到组件——拥有全面、大规模生产能力的国家。上图显示了中国在各环节的主导地位,突显其在全球光伏制造业中的关键作用。

中国控制了全球96%以上的多晶硅产能,这对原材料供应至关重要。同时,全球近95%的硅片产能也集中在中国,使其成为全球硅片行业的主要供应商。海外运营产能主要包括OCI、Hemlock和Wacker等公司。中国目前“反内卷”政策持续,可能会导致未来对产品和技术设备出口的限制趋势。除印度外,其他地区在高人力与能源成本下难以实现大规模一体化的硅片生产。

SMM预计,未来更多中国光伏组件企业将通过全球化扩张来满足日益增长的海外需求。尽管受行业自律的影响,中国的市场份额预计从2026年起将小幅下降,但其整体影响力仍然不可小觑。

在未来2至3年内,SMM预计全球多晶硅和硅片的产能仍将主要集中在中国。不过需要注意的是,当前已有迹象表明,电池片和组件的产能正开始向全球其他地区转移。

中国光伏产业链的各个环节均展现出了显著的规模化生产和增长潜力

具体来看光伏产业链各环节:

多晶硅:随着2021年获批项目的陆续投产,2022年至2023年间整个产业链各环节利润显著提升。但同时,新增产能的大幅增长也导致市场上供给量大幅提升,多晶硅行业进入了供应过剩的阶段。至2024年,供应量达到顶峰;但得益于政府出台的一系列政策措施的支持,这种过剩状况得到了一定程度上的缓解。展望未来趋势,随着市场供需关系逐渐趋于平衡,预计到2026年前后,行业将进入去库存周期。

硅片环节:硅片环节在2021年和2022年整体利润向好,叠加对未来需求的乐观预期,即使行业顶着高库存的压力,产能依旧得以迅速扩张,到了2023年,硅片行业进入了去库存阶段。进入2024年,多数企业面临利润倒挂的情况。此时,扩张速度明显放缓,行业内开始进行结构调整,去库存工作继续推进,而下游需求则出现小幅增长。下半年,多家企业主动减少了产量以应对市场变化。到2025年,硅片行业的减产已成为更普遍的现象,库存水平逐步改善。

电池片市场,在2020年至2022年间,由于上游硅料供应紧张,电池片市场的库存一直保持低位。但随着TOPCon技术的发展及其带来的产能快速增加,自2023年起,该市场逐渐转变为供过于求的状态,并一直持续至今。

组件市场上,自2020年起,随着新参与者的涌入,市场经历了阶段性供需失衡。产能迅速扩张,而需求仅保持平稳增长,仅在2023年出现小幅上升。同年,行业盈利水平急剧下降,部分企业甚至出现了亏损。

进入2024年,供应过剩的情况开始有所缓解。然而,随着装机目标提前达成,导致需求增长显著放缓。面对进一步压缩的利润空间,国内制造商的扩产意愿减弱,从而引发了短期的供应紧张状况。不过,现有的库存量仍足以满足当前市场需求。

总体而言,光伏全产业链经历了扩张、过剩与调整的周期循环。尽管短期挑战犹存,但在持续的政策支持与市场修正作用下,行业仍有望在未来几年逐步回归平衡。

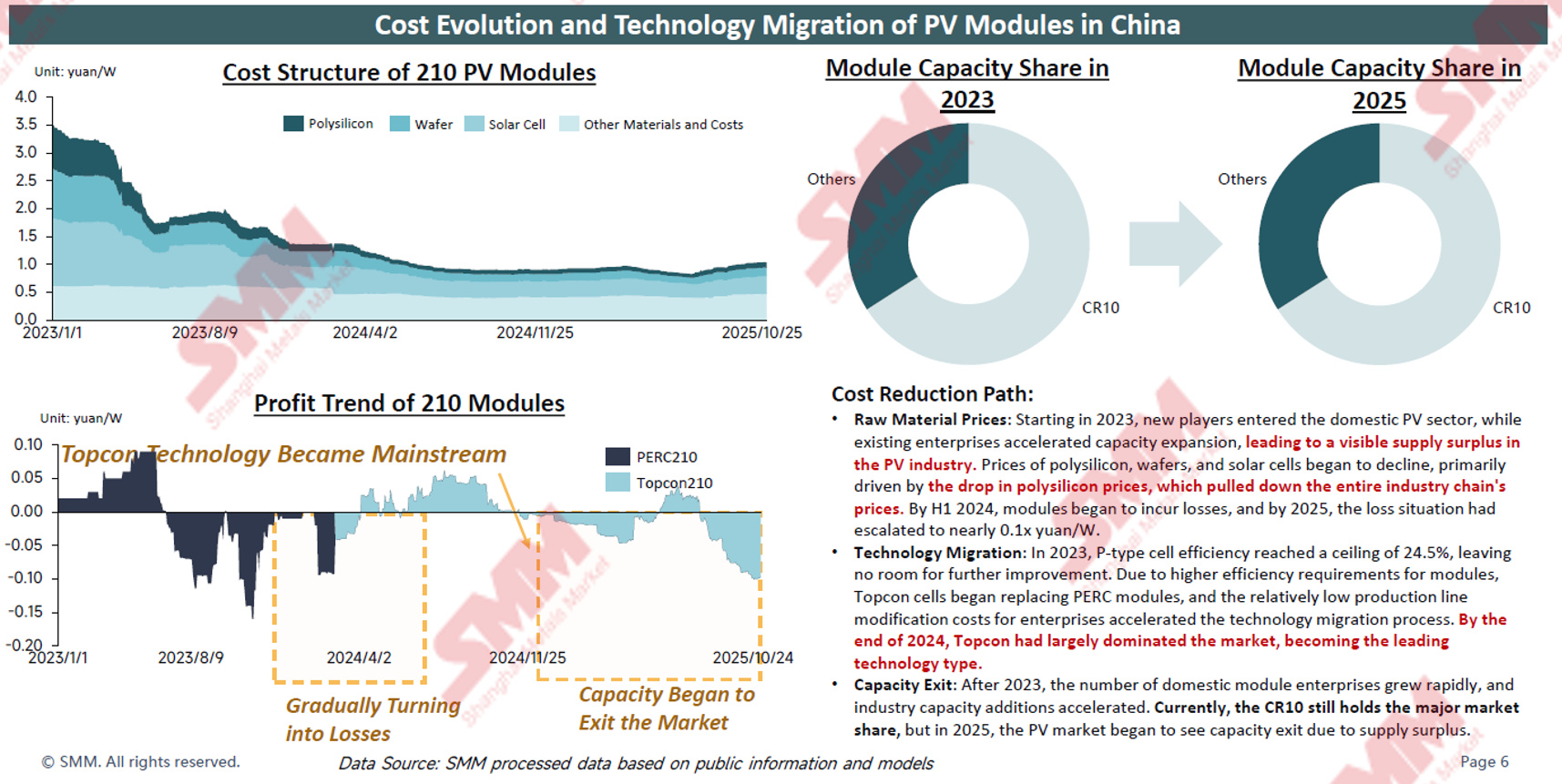

中国光伏组件成本演变

该图表展示了210组件近期的成本变化趋势。在2023年,由于硅料价格居高不下,导致材料成本保持在较高水平。进入2024年后,随着全产业链供应过剩现象的出现,从硅料到组件的价格均呈现下降趋势,特别是210组件的价格明显下滑。2024年4月达到了盈利最低点,随后虽有小幅回升,但主要原因在于硅料价格下跌的影响尚未完全传递至电池片和组件环节。

到了2025年中期,受630政策影响,短期内盈利有所改善;然而,装机量下滑和硅料价格回升很快又将组件利润压回低位。目前组件基本处于零利润状态。展望未来,在限价政策、行业自律及供应改善等因素的作用下,SMM预计2026年组件市场将重新转正。值得注意的是,TOPCon 183组件相比210型号来说,其盈利能力较弱,市场需求增长也可能因此放缓。

当前,CR10(前十大厂商)仍占据了市场的主导地位。然而,考虑到2025年供应过剩及政策管控趋势,光伏市场预计将开始经历一轮产能出清过程。

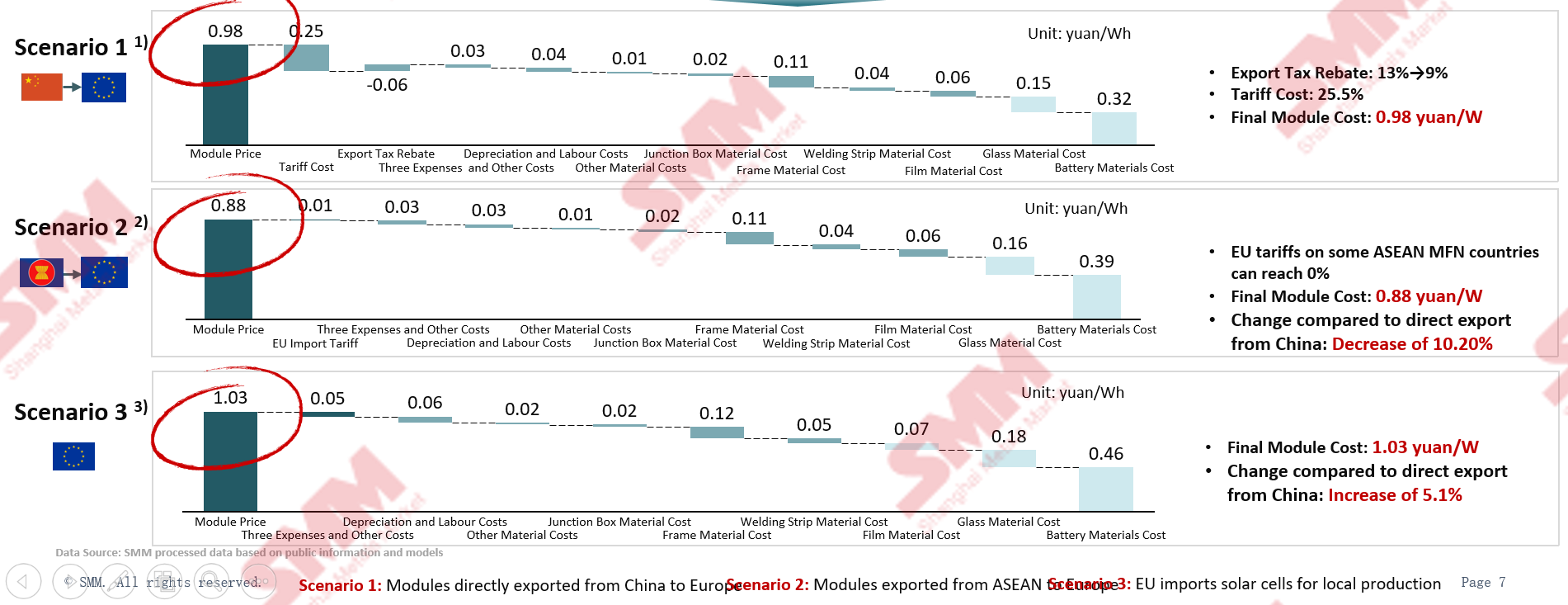

光伏组件直接从东南亚出口至欧洲具有最大成本优势

SMM对比了不同地区光伏组件的成本:

在从不同地区出口至欧洲的成本中,情景二——欧洲从劳动力与折旧成本较低的东南亚采购元器件,且无其他关税成本,总体低于直接从中国采购。情景三:自产模式下,欧洲仍需从其他国家进口玻璃、胶膜及边框,导致成本高于其他情景,较直接从中国进口增加5.1%。

全球光伏发展展望2025-2029年

全球光伏需求步入稳定成熟期,欧洲等主流市场保持平稳增长

全球光伏市场方面,当前市场正进入需求稳定的成熟阶段。多数市场面临库存饱和,而新兴国家则展现出强劲的需求动能。然而,这些国家短期内大幅拉动需求的能力仍有限。

据SMM测算,预计2024年到2029年全球光伏组件需求有望以4.1%的复合年均增长率增长。亚太地区和欧洲地区贡献主要的需求份额。

全球光伏新增装机市场规模预计或将在2025年达到546GW

SMM对2023年到2029年全球新增光伏装机容量作出回顾和预测,保守估计下,SMM预计2025年全球新增光伏装机容量或在546GW左右,乐观预期下,或达576GW;预计到2029年,保守估计下,全球光伏新增装机规模或将提升至691GW左右,乐观预期下有望达到771GW左右。

欧洲供应链依赖性与风险

全球范围内,中国企业在欧洲市场的布局节奏普遍较慢

尽管本地化制造呼声高涨,但当前产能数据显示与需求量存在显著差距。据SMM了解,中国光伏企业在欧洲建厂的节奏较为缓慢。虽然贸易全球化已成常态,但产能全球化仍处于起步阶段。这表明欧洲供应链在未来可预见的时间内仍将依赖进口量。

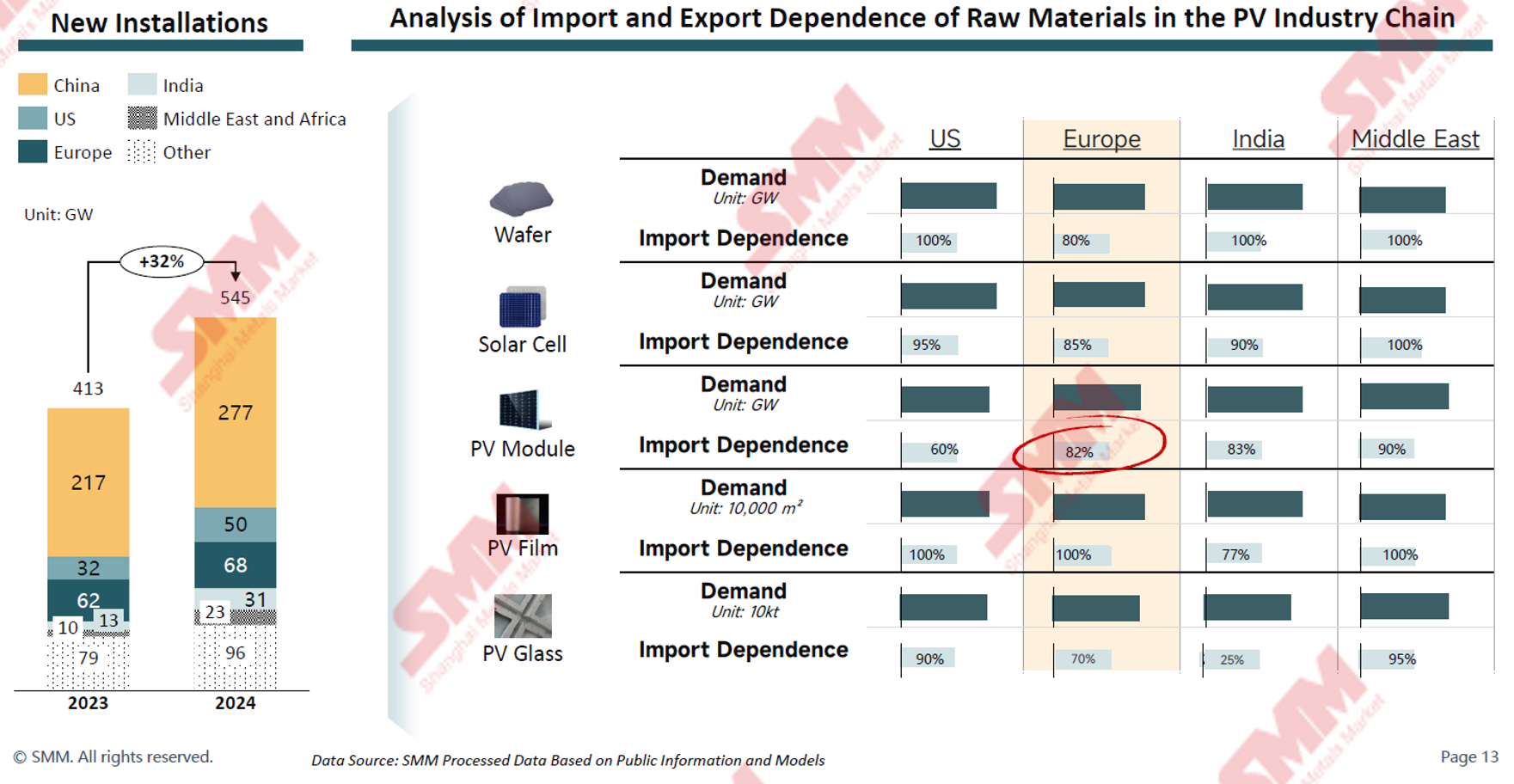

海外光伏组件产量高度依赖进口上游原材料,中国供应链主导地位目前依然稳固

上图展示了光伏组件生产所需原材料的进口依赖情况。海外生产高度依赖上游原材料,而中国在供应链中占据主导地位。这种依赖性给欧洲光伏产业带来风险,尤其考虑到潜在的贸易壁垒和地缘政治因素。

从2023年到2024年的新增装机容量来看,除了中国外,美国和欧洲市场保持稳定增长,成为中国以外最大的光伏市场。其中印度增长率尤为显著。欧洲增长率稳定在72GW左右。

通过对光伏产业链原材料进出口依存度分析,SMM预计未来欧洲对进口的依赖度将逐步降低。目前相关技术仍需完善,尚未达到中国光伏组件的常规功率水平。TOPCON技术路线功率约为620W到630W。

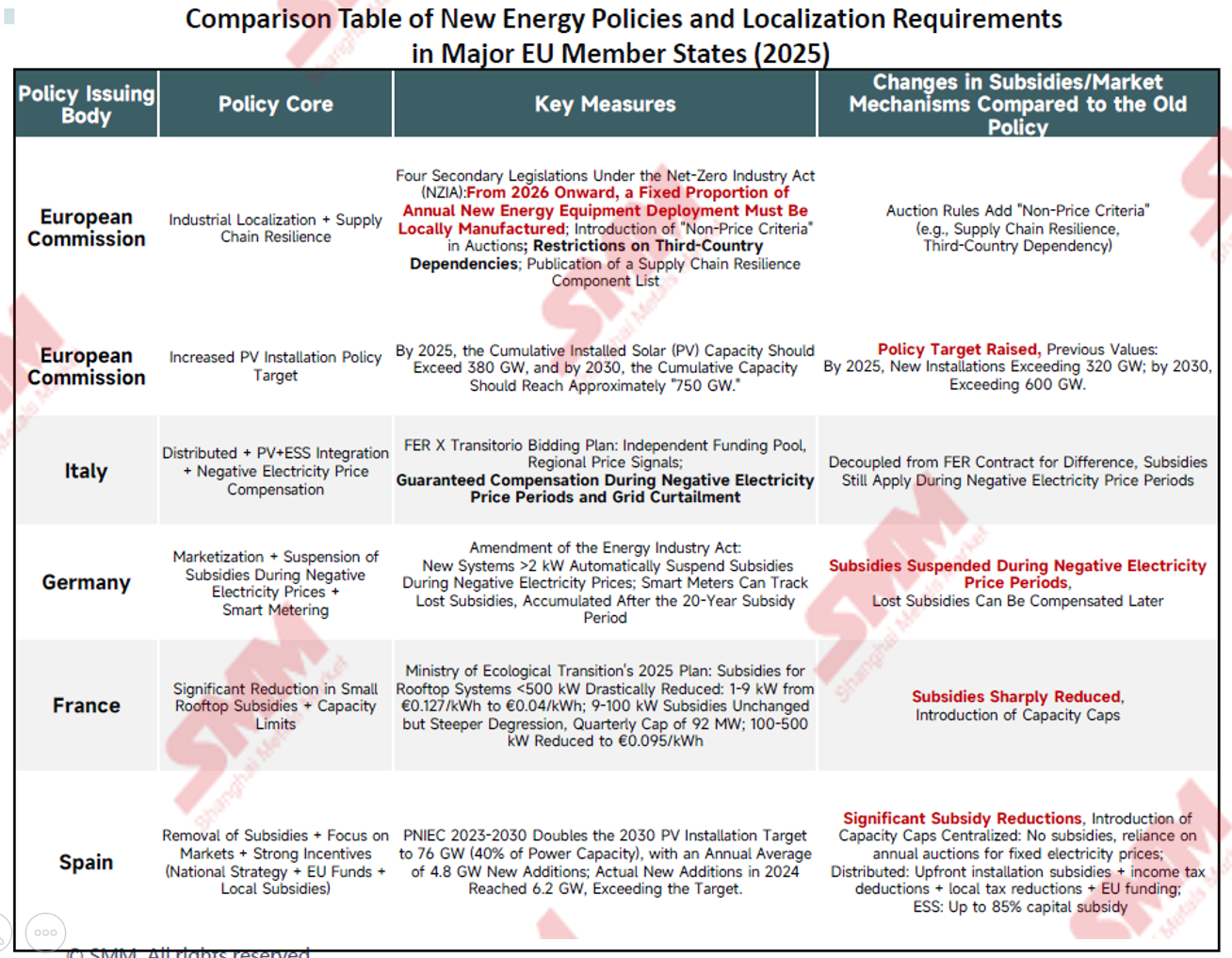

为实现2030年的累计装机量目标,欧洲市场亟需推进更深入的政策改革

欧洲正处于能源转型的关键阶段,目标是在2030年前实现累计太阳能产能达到750GW。为达成这一宏伟目标,进一步的政策改革显得尤为关键。目前,欧盟各成员国正在通过促进工业本地化、提高装机容量目标以及调整补贴政策等措施来推动这一进程。《净零工业法案》中引入了“非价格标准”,旨在增强供应链韧性,并减少对第三国的依赖。

当前的趋势正从由能源危机驱动的"应急装机"转向由长期政策和市场机制推动的理性增长。随着负电价现象逐渐成为常态,储能系统与灵活资源的重要性愈发突出。尽管已经采取了多项措施,但根据现有发展轨迹估计,到2030年时,实际产能可能仍会存在约30GW左右的缺口,凸显出进一步政策调整的紧迫性。

各国出台制造业本土化要求;印度与欧洲制定扩张计划

为了应对供应链依赖的挑战,各国纷纷推出光伏制造业本土化政策。据SMM测算,2024年到2030年,印度光伏组件产能或以16%的复合年均增长率增长;欧洲市场光伏组件产能或在2024年到2030年间以8%的复合年均增长率增长;中国市场的光伏组件产能或在2024年到2030年间以3%的复合年均增长率增长。这一区域化生产趋势对于增强能源安全性和推动地方经济发展具有重要意义。

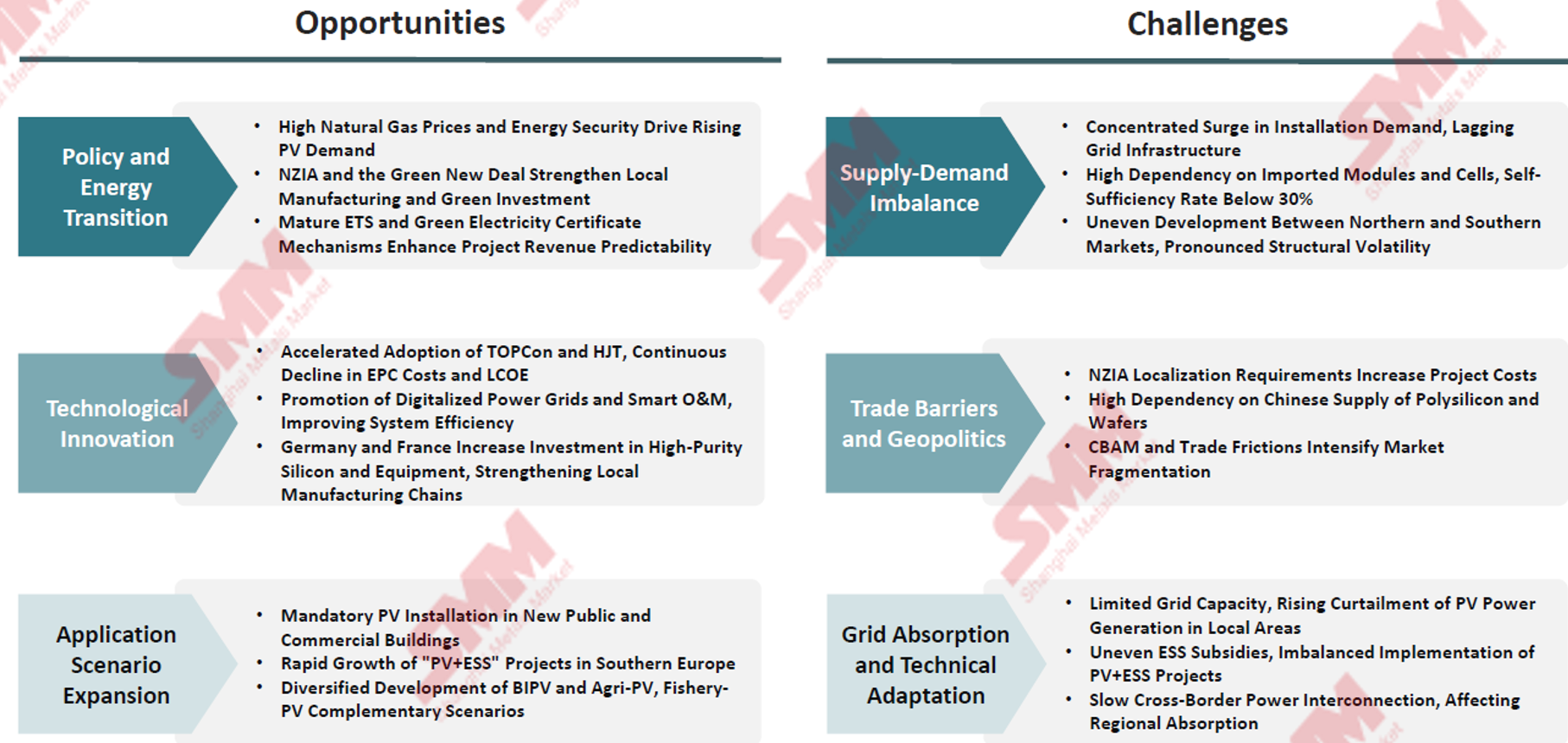

欧洲光伏市场机遇与挑战并存,推动光伏能源从"补充性能源"向"主要能源"转型

欧洲光伏市场呈现出机遇与挑战并存的局面。

机遇方面,高昂的天然气价格和能源安全担忧正推动光伏需求量增长。《净零工业法案》和《绿色新政》等政策进一步强化了本土制造与绿色投资。技术创新(如TOPCON和HJT电池的加速应用)持续降低EPC成本与平准化度电成本。此外,应用场景不断拓展,包括新建建筑强制安装光伏以及“光储”项目的快速崛起。 挑战依然存在,包括供需矛盾、电网制约及地缘政治风险。装机需求的集中爆发对电网基建造成压力,对进口组件与电池片高达70%以上的依赖度形成显著风险。贸易壁垒与地缘政治因素也加剧了市场割裂。

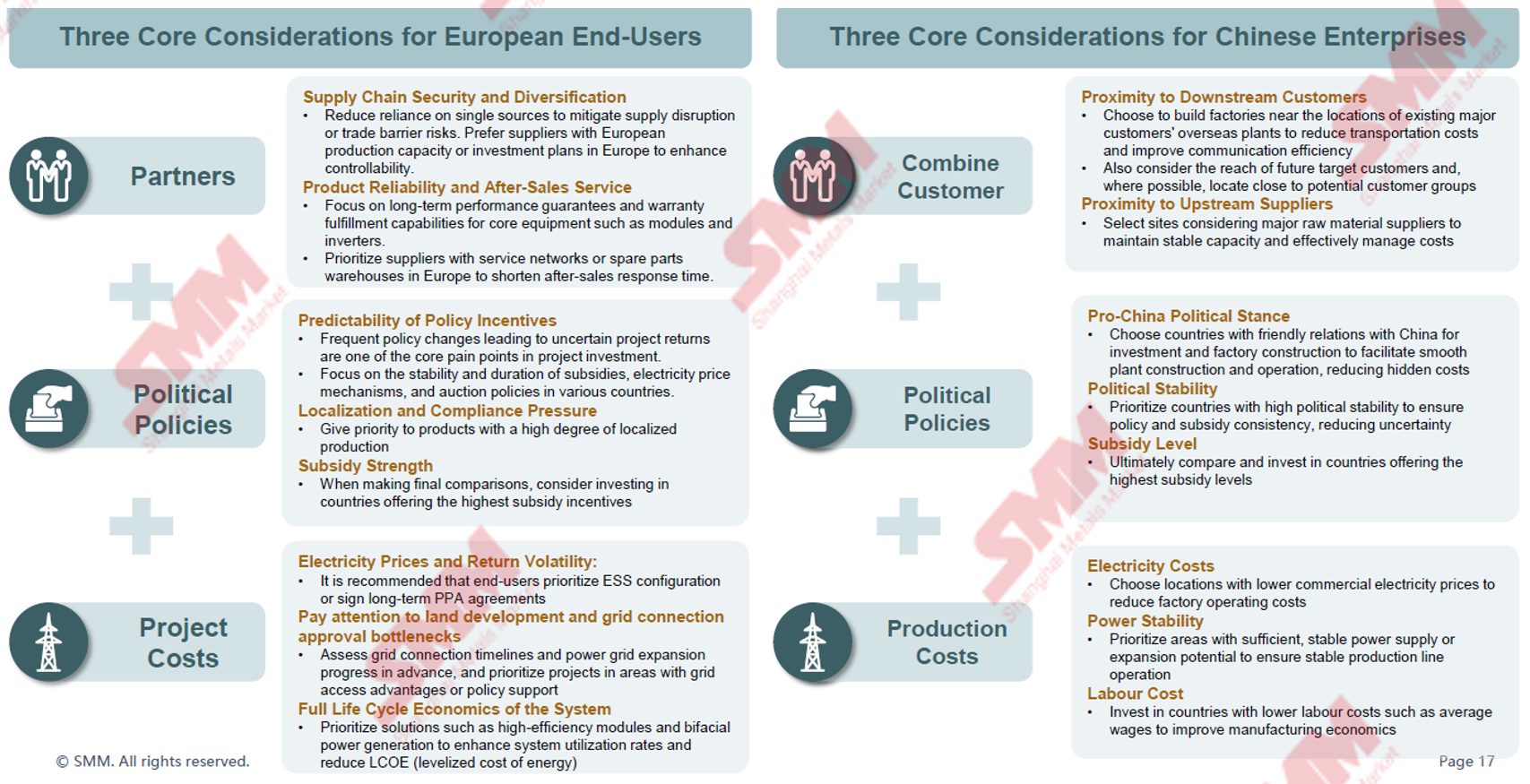

中欧市场合作方向及企业全球化建议

对于有意拓展欧洲市场的中国企业而言,需关注三大核心要点。首先,必须将客户生产成本与政治政策相结合,综合考虑靠近下游终端、接近上游供应商以及政治对华友好等因素。

其次,欧洲终端企业高度重视供应链安全与多元化,以降低对单一来源的依赖并规避风险。

在漫长的行政审批流程下,战略采购决策、产品可靠性及售后服务同样关键,需聚焦长期性能保证与本地服务网络。最后,政策激励的可预测性对项目投资至关重要,因此应重点关注补贴与电价机制的稳定性及持续期限。

总结

总体而言,全球光伏市场正步入区域再平衡的稳定增长阶段。欧洲面临“高目标—高依赖”的矛盾,需重塑其进口结构。

到2025年,全球光伏产业的本土化制造趋势将更加显著。欧洲已经提出了《净零工业法案》,其中包括一项“韧性条款”,预计从明年开始,超过30%出口至欧洲的订单会受到这一政策的影响。

与此同时,印度正计划推出分布式ALMM(批准型号和制造商清单)制度,这将使得印度的光伏装机项目逐渐减少对中国元器件的依赖,最终实现完全本土化。近年来,类似的情况在全球范围内频繁出现。这些变化表面上看似是对中国的挑战,但实际上反映了全球能源转型进入了一个新的阶段——各国不再满足于仅仅作为旁观者,而是希望积极参与并推动这一进程。

作为全球光伏产品供应商,中国正逐步接受这种合作模式,以避免被各国追堵的困境,也需防范产业链技术外迁,在向全球输出光伏产品、建设全球供应链体系的同时,大力发挥中国清洁能源制造优势。