在由SMM主办、由加泰罗尼亚贸易与投资协会(ACCIÓ)(加泰罗尼亚政府)支持的2025欧洲零碳之路——光伏&储能峰会上,SMM 高级锂电池分析师 Lesley Yang/杨玏围绕“全球储能系统市场现状与机遇”的话题作出分享。她表示,SMM对2024年到2030年全球储能电池销量作出预测,预计自2024年到2025年,全球储能电池销量或将同比增加65%左右,2025年到2026年,全球储能电池销量或将同比提升28%左右。预计美国市场将新增63GW公用事业规模发电产能,其中太阳能发电占比达52%,受优惠关税政策刺激,美国需求增长有望持续。而欧洲地区,户储去库周期已结束,大型储能正迎来增长潮。此外,中东地区受能源转型目标驱动,大规模储能需求激增。

全球能源转型拉动储能市场增长

全球可再生能源发电量逐年调涨。在能源转型背景下,储能发展正迎来新的增长机遇

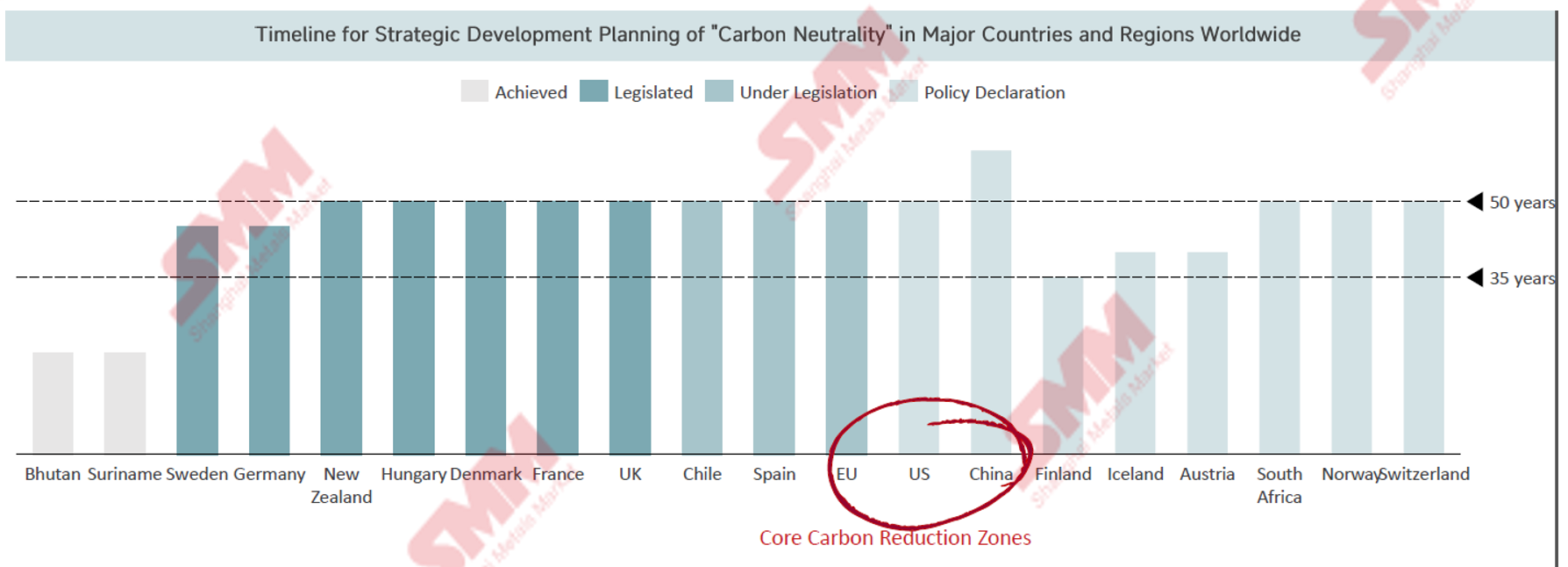

全球各国正在实施碳减排和碳中和行动。截至目前,已有约190个国家签署《巴黎协定》。到2030年,中国、美国和欧盟的减排目标均超过50%,作为经济强国,中国、美国和欧盟将成为长期核心碳减排区域。

在“碳中和”背景下,能源结构调整已成为明确趋势。

目前,可再生能源(如光伏发电和风力发电)在能源结构中的占比为31%。为了达成“碳中和”的长远目标,预计到2030年这一比例将提升至42%,并在2050年前进一步增长至超过53%。值得注意的是,新能源发电存在不稳定性等问题正在刺激储能市场的发展。

全球储能系统市场回顾与展望

SMM对2024年到2030年全球储能电池销量作出预测,预计自2024年到2025年,全球储能电池销量或将同比增加65%左右,2025年到2026年,全球储能电池销量或将同比提升28%左右。

主要国家和地区的关键驱动因素

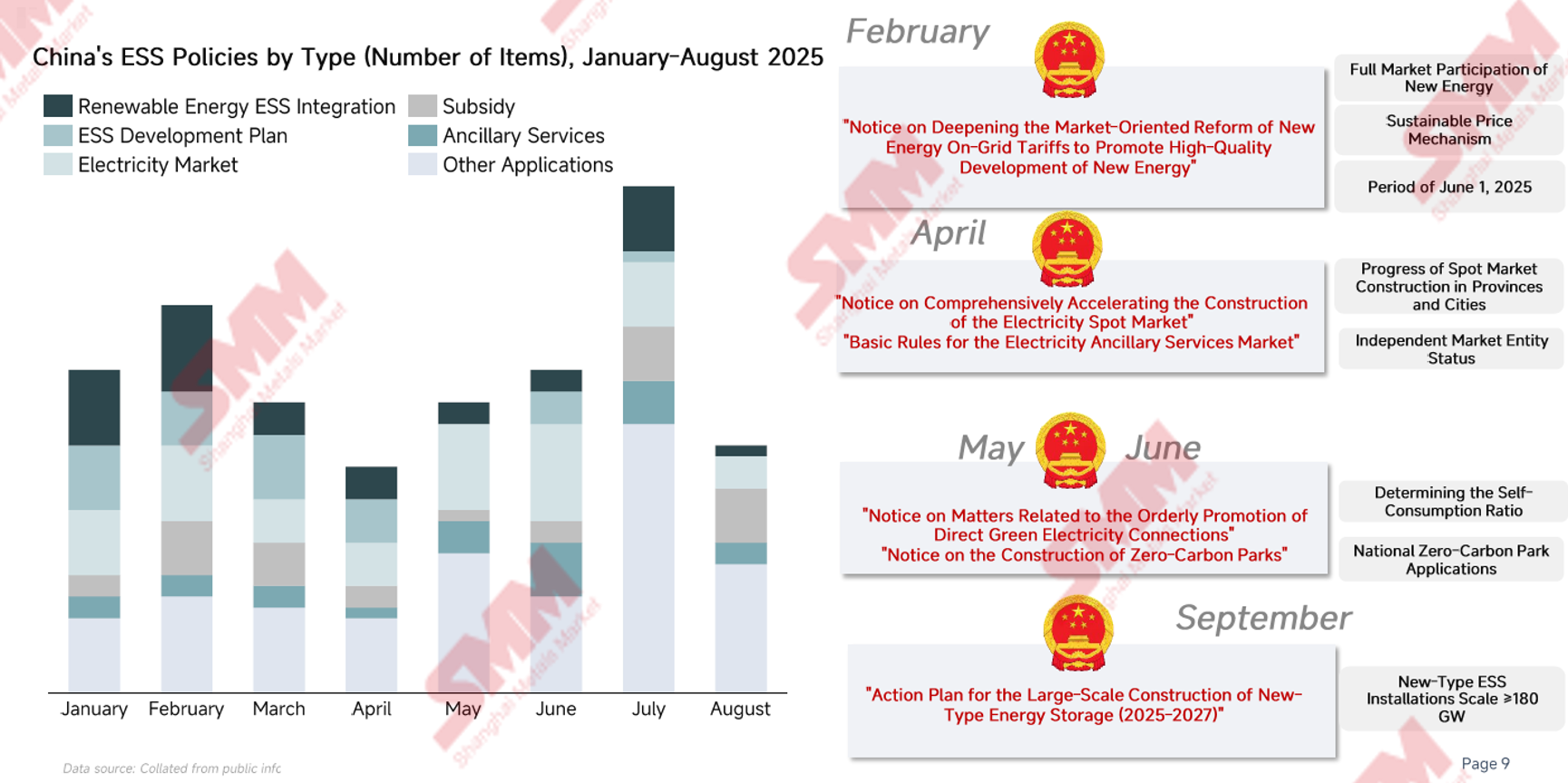

政策波动对中国储能市场的影响

政策浪潮:中国储能系统迈向市场化的一年

美国储能市场受多重影响因素作用

美国储能市场概览

预计美国将新增63GW公用事业规模发电产能,其中太阳能发电占比达52%

受优惠关税政策刺激,美国需求增长有望持续

OBBBA的关键条款

第45X节-先进制造生产税收抵免(AMPC):为符合条件的美国本土电池制造商提供每kWh最多35美元的补贴,如果模块在本地生产,则额外补贴每kWh10美元。

第48E节-投资税收抵免(ITC):为符合条件的能源存储系统(ESS)和清洁能源项目提供最多30%的项目成本基础补贴。如果项目符合特定的国内内容要求,可获得额外10%的补贴。

据SMM分析,0BBBA政策显著削弱了中国电池产品在美国市场的竞争力。加之明年即将实施的高额关税,使得内部收益率(IRR)大幅下降。为了满足ITC补贴的要求,中国的电池制造商正积极引入外资,并将海外生产基地调整为非PFE状态。预计未来一年内,直接向美国出口的渠道将暂时关闭。尽管2025年的需求前置效应会提前消耗部分未来的市场需求,但整体来看,美国市场仍有望在2026年保持增长趋势。

欧洲储能市场正处于转折点

欧洲:户储去库周期已结束,大型储能正迎来增长潮

欧洲的户用储能去库存周期已经结束,而大型储能市场正迎来快速增长。预计到2030年,欧洲电网将新增128吉瓦/300吉瓦时的电化学储能容量。德国、英国和意大利是这一增长的主要驱动力,构成了欧洲最主要的储能市场。

储能领域近期市场概况

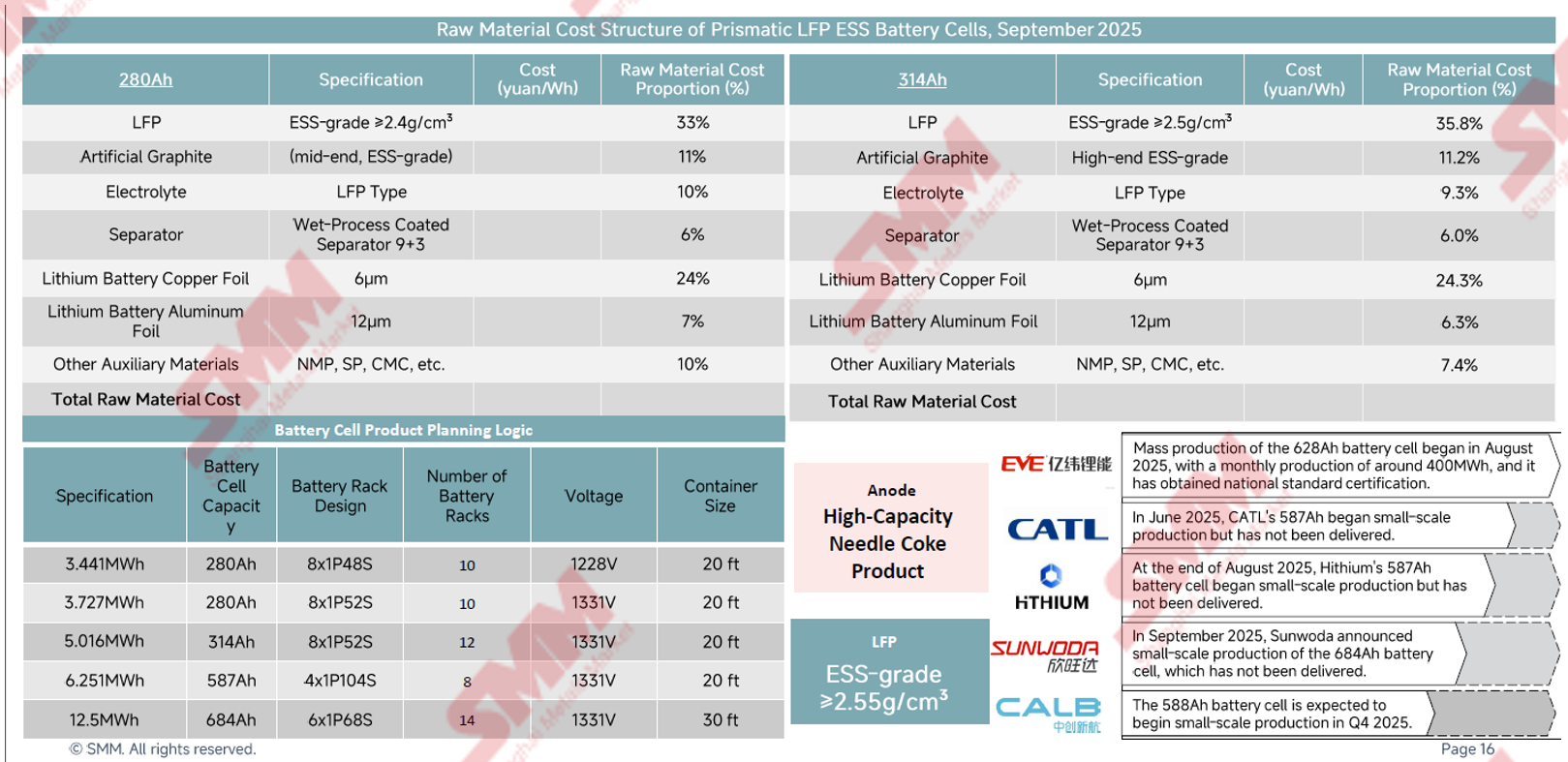

电芯产品规划逻辑与性能升级

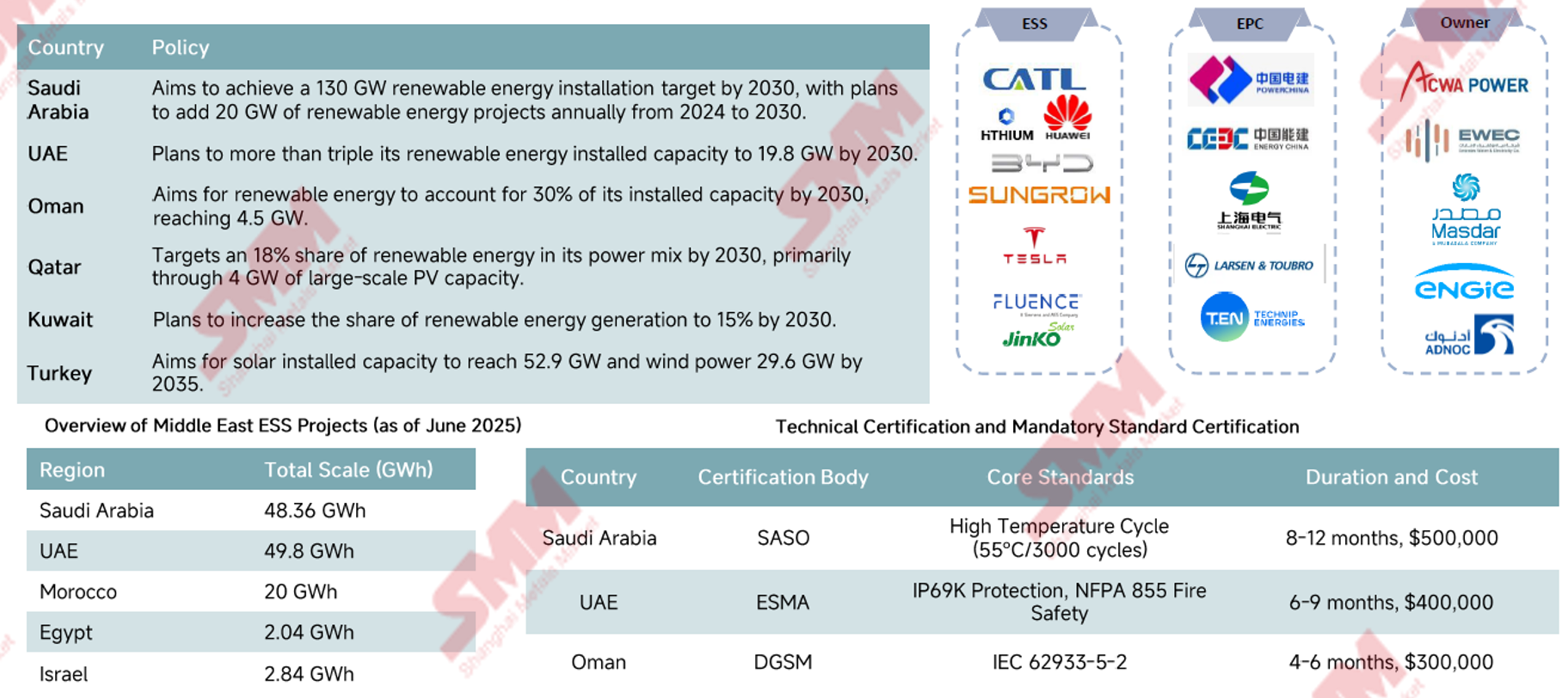

中东:受能源转型目标驱动,大规模储能需求激增

中东:受能源转型目标驱动,大规模储能需求激增

中东地区正在经历一场历史性的转型,从"石油帝国“转变为"零碳绿洲"。海湾国家利用丰富的太阳能资源以及拥有数万亿美元资本的主权基金支持,计划到2030年将可再生能源的份额提高至50%,这将为储能市场带来巨大的需求。

点击了解论坛详请

点击了解论坛详请