在由SMM主办、加泰罗尼亚贸易与投资协会(ACCIÓ)(加泰罗尼亚政府)支持的2025欧洲锂电池峰会上,SMM 新能源行研负责人 马睿 Maria Ma围绕“锂价驱动因素与未来市场趋势”的话题展开分享。在提及近期的锂市场情况时她表示,中国更严格的采矿合规审查导致短期锂供应受扰,叠加第四季度需求旺盛,基本面为价格提供了短期上行动力。全球锂需求方面,近年来,电动汽车和储能市场的迅速扩张推动了锂需求的激增。虽然预计终端需求将持续增长,但其增速已有所放缓。磷酸铁锂电池的市场份额仍有提升空间,而碳酸锂将继续主导锂需求。随着技术进步和成本降低,磷酸铁锂的应用有望进一步扩大。

锂盐市场现状:旺盛需求预期推动库存下降,价格大幅波动加剧市场竞争

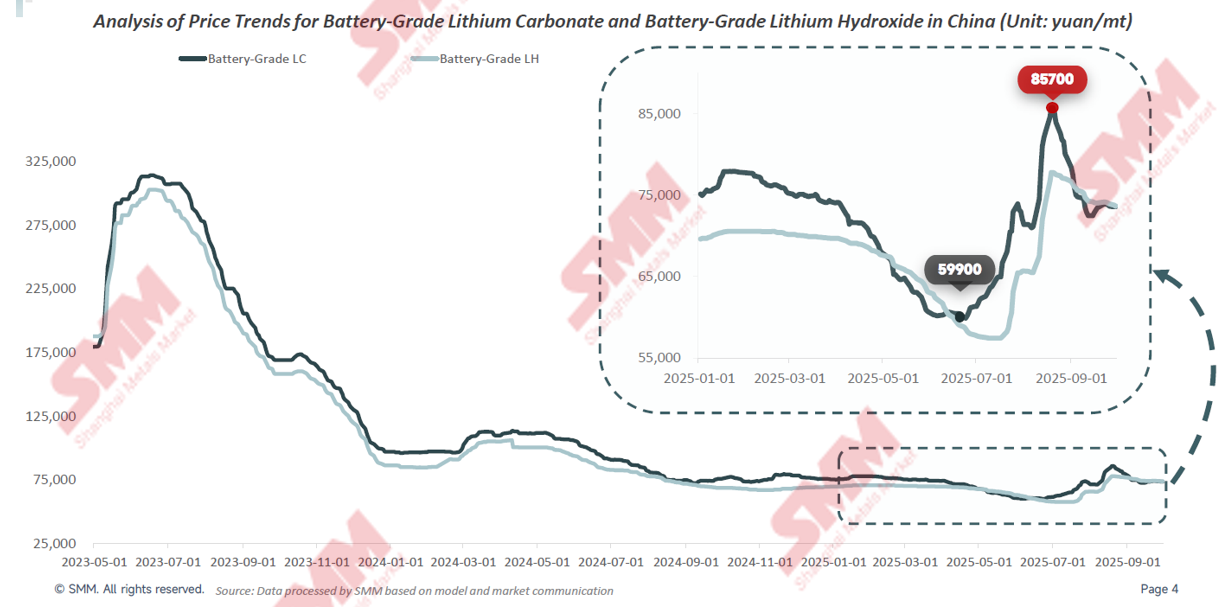

中国电池级碳酸锂和电池级氢氧化锂价格回顾

据SMM现货报价显示,自7月份以来,碳酸锂现货报价整体进入上行通道,并在8月20日达到阶段高点85700元/吨。且8月碳酸锂主力合约期货价格也经历多次涨停突破9万元/吨关口。据SMM了解,本轮碳酸锂价格上涨主要受江西地区多家锂矿企业矿权争议影响,其中枧下窝矿山停产已导致锂云母端碳酸锂产量显著减少。市场情绪推动+供需格局反转去库,8月电池级碳酸锂月度均价已逼近7.9万元/吨。

8月氢氧化锂现货流通也呈现持续偏紧状态。8月上旬,碳酸锂与锂矿共振拉涨。氢氧化锂上下游谈单情绪转变,散单报价不断攀升,碳氢价差急速收窄。厂商库存去化明显,惜售情绪强烈。

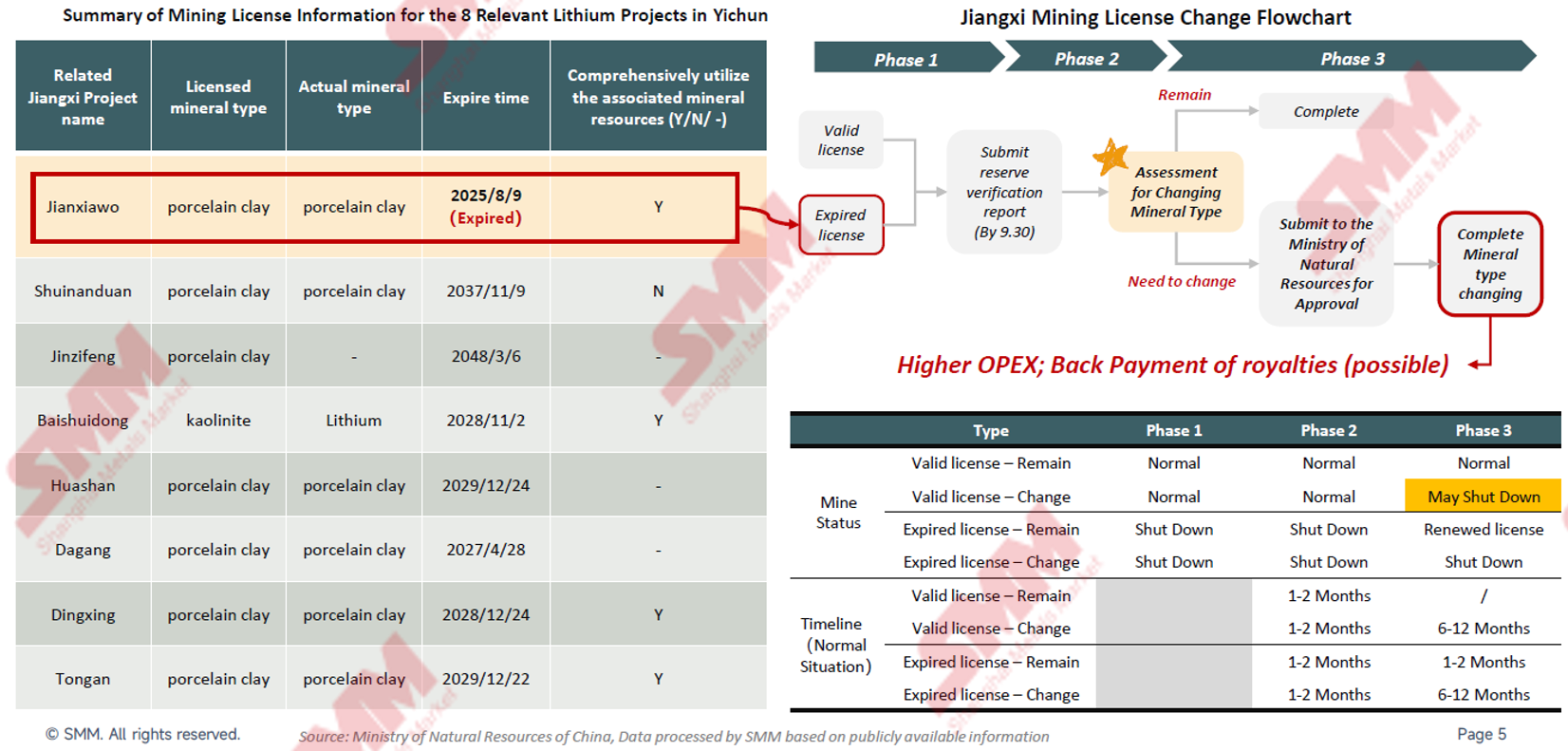

针对江西和青海等重点省份实施的更严格的国内采矿合规要求,可能会在短期内对矿产供应造成一定限制,但长远来看,这将有助于推动整个行业采用更加规范化的采矿实践

碳酸锂产量增长:江西与青海地区供应缩减,锂辉石拉动产量持续增长;需求推动去库并支撑价格

根据SMM的了解,尽管8月和9月期间,江西锂云母和青海盐湖的碳酸锂产量供应缩减,但得益于锂辉石供应量的增加,碳酸锂的整体产量仍然保持了持续增长的趋势。

国内碳酸锂供需平衡方面,随着“金九银十”的消费旺季到来,需求的快速增长,带动碳酸锂市场形成明显的去库格局,据SMM测算,2025年9~12月份,国内碳酸锂市场或均呈现供应紧缺的态势,有望对碳酸锂价格形成一定支撑。

库存方面,据SMM中国碳酸锂样本月度库存情况来看,自进入8月份以来,碳酸锂整体呈现去库态势,上中下游的库存天数均较此前有所减少。

氢氧化锂行业主要采取以销定产的模式,零散订单交易较为冷清;同时,三元电芯的需求增长速度有所放缓,市场供需关系正趋于平衡

据SMM测算,预计2025年11月和12月,氢氧化锂月度产量维持在年内偏高的级别,且行业集中度较高,行业头部五大企业市场占比十分可观。

而2025年8月到12月,预计国内氢氧化锂市场或处于供应紧缺的态势,上下游企业库存天数也自下半年以来接连缩短。

未来供需格局将如何演变?

全球新能源汽车市场回顾与展望

预计到2025年,全球新能源汽车(NEV)的销量渗透率将从目前的2%激增至23%以上。这一显著增长主要由中国(占据70%市场份额)和政策驱动的欧洲市场推动。相比之下,美国由于基础设施建设和政治方面的阻碍,其新能源汽车市场的进展相对滞后。

市场动态:

新能源汽车市场的快速增长得益于政策激励、技术进步以及消费者环保意识提升等多方面因素的共同作用,这些因素共同推动了全球新能源汽车市场的快速发展,并预示着未来几年内该行业将继续保持强劲的增长势头。

全球储能市场回顾与展望

全球储能市场的主要增长区域仍将集中于三大地区:中国、美国和欧洲。同时,受2030年愿景目标的影响,中东、澳大利亚以及东南亚等新兴市场正展现出对公用事业规模储能解决方案日益增长的需求。

SMM预计,自2026年到2030年,全球储能市场需求或以13%的复合年均增长率增长。

主要国家和地区的关键驱动因素

从长远来看,电池产量的增长速度预计将保持稳定。由于磷酸铁锂电池在成本效益、安全性能以及供应链稳定性方面的优势,其市场份额有望持续增长

全球锂离子电池产量方面,SMM预计,2024年到2025年,全球锂离子电池产量有望以41%的同比增速增长;2025年到2026年,有望同比增长16%左右;2026年到2030年,全球锂离子电池产量有望以10%的复合年均增长率增长。

按照电池类型来看,预计未来磷酸铁锂电池凭借着在在成本效益、安全性能以及供应链稳定性方面的优势,其市场份额有望持续增长。

中国碳酸锂供应增长的主要驱动力:垂直一体化与未来回收份额提升

SMM对未来全球碳酸锂产量作出展望,预计2024年到2025年,全球碳酸锂产量或将同比增加31%左右,2025年到2026年产量的同比增幅或在23%左右;长期来看,预计2026年到2030年,全球碳酸锂产量的复合年均增长率在10%上下,其中中国成为全球碳酸锂供应增长的主要驱动力。

全球碳酸锂供需平衡方面,SMM预计2025年碳酸锂供应过剩的幅度将相较2024年明显收窄。按照碳酸锂原料来源来看,预计到2030年,来自回收方面的碳酸锂产量占比将明显提升。

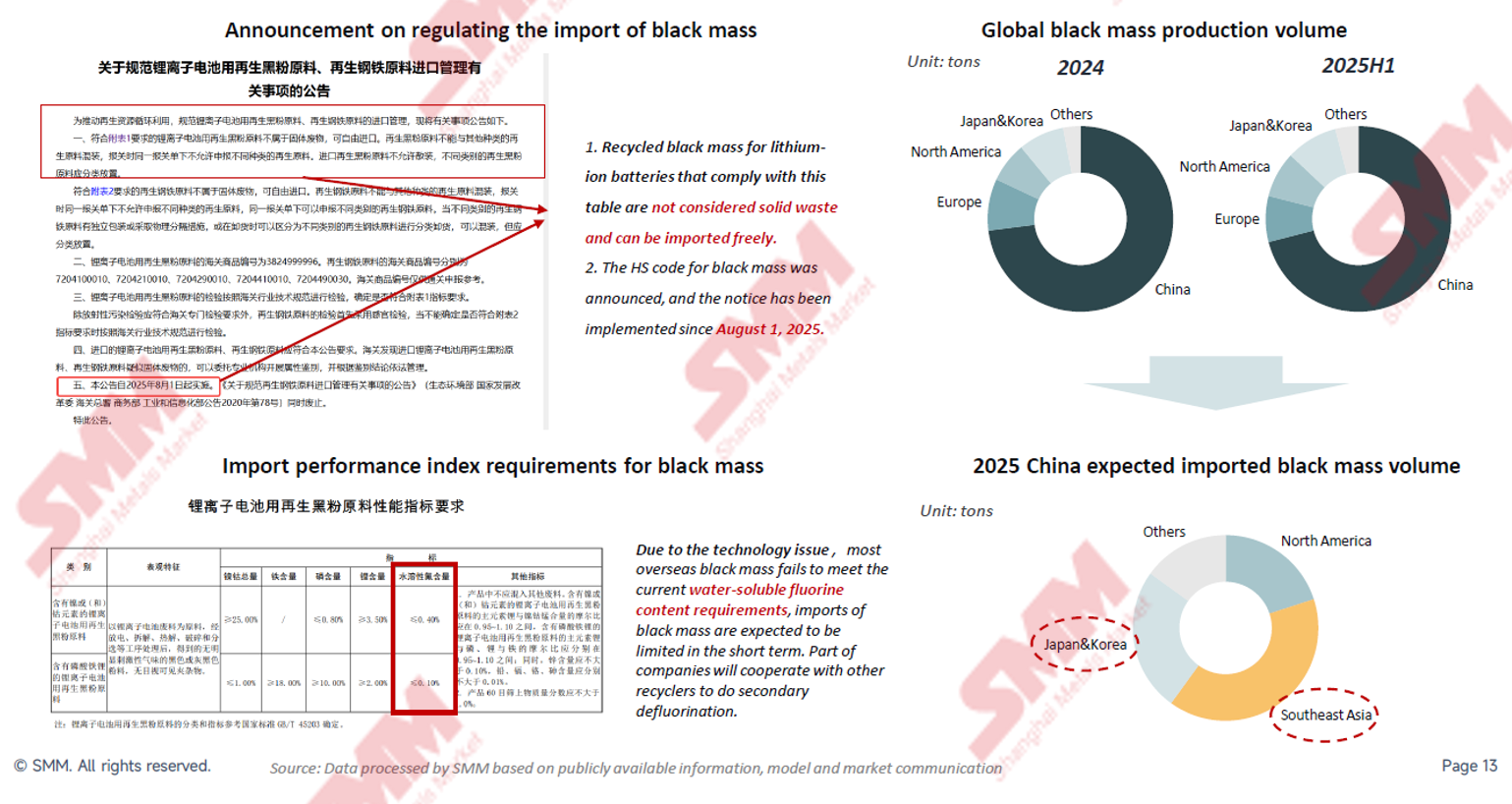

随着全球废旧锂电池数量不断增长,中国已放宽对黑粉进出口的限制,以提高资源回收效率并减少对外依赖;尽管短期影响仍然有限,但从长远来看这将加速国内回收锂产业的发展

氢氧化锂增量受限:需求向高镍化发展趋势明显,但三元功率市占率持续受挤压

尽管SMM预测三元电池将朝着高镍化的方向发展,但由于磷酸铁锂电池可能会持续侵蚀三元电池的市场份额,因此SMM预计氢氧化锂的产量增长将受到限制。到2025年,全球氢氧化锂市场可能将达到供需紧平衡状态,但之后可能会再次出现供应过剩的情况。不过,预计到2030年时,这种过剩情况会逐渐缓解。

未来锂资源增量仍将主要来自锂辉石和卤水,回收领域增长潜力巨大;锂资源供应集中度下降

SMM预计,2025年到2030年,全球原生及再生锂资源供应量有望持续攀升,或以11%的复合年均增长率增加。且未来锂资源的增量或将主要来自锂辉石和卤水提锂,后续回收领域提供的锂资源增量潜力巨大。

与此同时,锂资源供应的集中度也将下降,传统的澳洲、巴西、智利作为主要的资源供应国家的格局将被打破,阿根廷、中国、津巴布韦和其他非洲国家,对传统供应区域形成显著冲击。

需求量显著增长推动资源项目持续扩张

整体来看,SMM预计2025年全球碳酸锂市场或呈现去库态势。 锂盐价格方面,结合供需面来看,2021-2022年间,动力终端需求推动下锂电需求增长迅速;但因资源端多为复产项目,供给增量不足,资源缺口重现,拉动锂价快速上行;

2023年到2030年,因电动汽车和储能市场的边际增长率正在放缓,叠加随着资源的集中释放,锂盐市场供需平衡转为过剩,拖拽价格持续下跌,同时,锂盐运行成本中枢预期将随行业一体化程度加深以及中低成本的锂资源产能持续释放而进一步下探。预计2025年到2027年,全球储能市场或将成为新的需求拉动点,叠加动力市场需求稳步上行;长期资源过剩下,部分高成本项目投建释放或有延缓。

总结

近期市场状况:中国更严格的采矿合规审查导致短期锂供应受扰,叠加第四季度需求旺盛,基本面为价格提供了短期上行动力。

全球锂需求:近年来,电动汽车和储能市场经历了爆发式增长。尽管终端需求预计将持续上升,但边际增长率已逐渐放缓;磷酸铁锂渗透率仍有提升空间,碳酸锂未来仍将主导锂需求。

锂盐供应:受需求拉动,碳酸锂产量稳步增长。锂辉石仍是主要原料,长期来看回收比例预计将上升。一体化程度逐步提升;三元体系向高镍化发展,但由于三元电动车市占率持续受到侵蚀,氢氧化锂增长有限。此外,行业集中度持续加剧。

锂资源供应:未来锂资源增量仍将主要来自锂辉石和盐湖;回收领域增量潜力巨大,目前产间废料是主要原料来源。预计2027年后,随着退役电池增量逐步扩大,回收锂资源增速将显著提升。

点击了解论坛详请

点击了解论坛详请