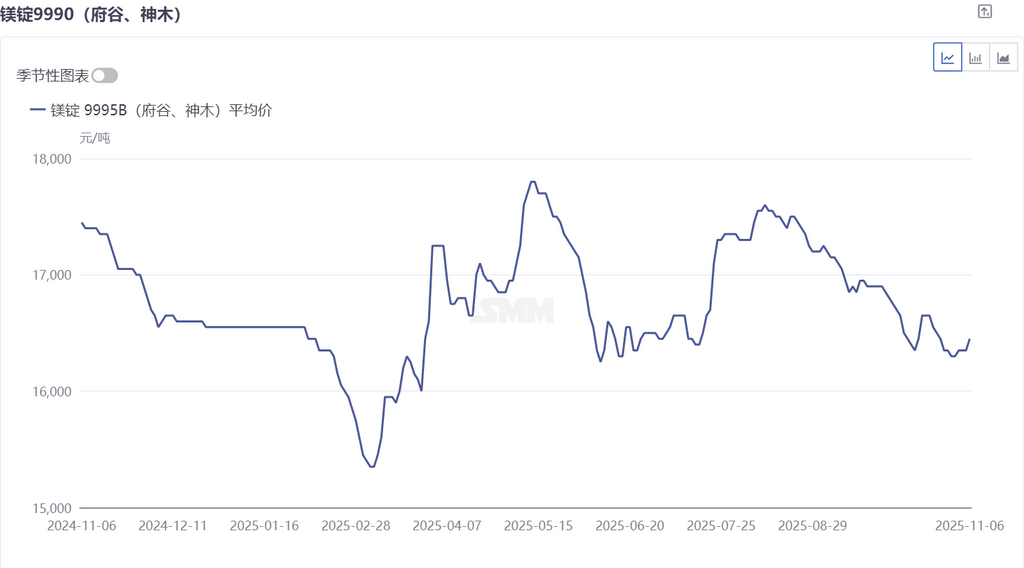

十月镁价在16000-16500元/吨的价格区间运行,镁价呈现窄幅震荡运行走势,九月的月均价由九月的16784下行至16285元/吨,环比下行2.97%。

回顾十月镁市,主产区原镁冶炼厂家顺利复产使得日产量增加至2000吨左右,骤然上行的原镁供应使得镁市供需失衡,下游采购方延迟采购叠加原镁冶炼厂家出货意愿增强的买卖双方情绪差异推动镁价阴跌不停,但受多地突发降温带动冬储提前,煤炭价格偏强运行,镁价几度底部反弹均受煤价增长使得成本支撑增强所影响,由此,十月镁价呈现出底部盘整运行走势。

镁市产量回顾及预测

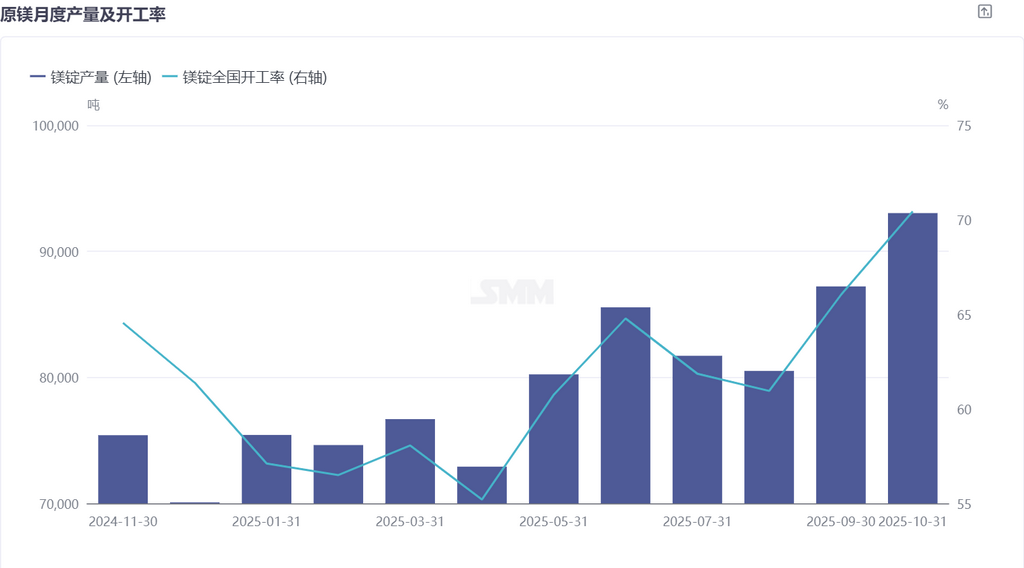

根据SMM数据显示,2025年10月中国原镁产量环比增长6.67%,开工率上调至70.44%。

十月原镁产量环比增长 6.67%,原镁产量稳步增长,其增长原因如下:一是因为九月部分原镁冶炼厂家进行年度设备检修,当月检修结束后恢复生产,十月该部分厂家正常生产从而带动原镁产量增长。二是因为陕西、内蒙古、宁夏等省份的原镁冶炼厂家于十月份点火拱炉并产出镁锭,原镁产量受此影响而小幅增长。三是因为镁合金市场需求爆发,该部分厂家多为全产业链厂家,镁合金厂家为减少对外采镁锭的依赖等原因上调原镁冶炼开工率。十一月原镁产量将持续增长,当前陕西、宁夏、内蒙古等省份新复产的原镁冶炼厂家产出镁锭,随着新的月份原镁冶炼厂家生产设备调试完成,日产量预计小幅上调,且新疆省份也有增产计划,预计十一月原镁产量仍将快速增长。

SMM数据显示,2025年10月中国镁合金产量环比上调19.49%,同比增长36.01,累计同比增长10.78%,10月镁合金开工率上调至74.54%。

十月镁合金产量快速增长,环比增长19.49%。九月镁合金市场需求增长势头显著,市场呈现库存普遍倒挂态势,多数厂家陷入排单生产模式,现货供应持续紧俏。部分合金厂家主动推进提产以补充镁锭供给,受此影响,镁合金产量显著增长。具体来看,镁合金市场需求增长是从安徽地区逐步向山西、陕西等地蔓延,镁合金厂家也依次根据需求提高开工率,山西地区部分厂家开工率提升至100%,陕西地区的镁合金厂家加紧建设镁合金产线,部分陕西厂家于10月中上旬产出镁合金,陕西的镁合金产量小幅增长。

十一月份,多数生产企业仍需按订单序列有序排产,部分厂家当前排单已延伸至 11 月中下旬,为缓解当前供应紧张的局面,安徽、山西等省份镁合金厂家持续满负荷生产,且考虑到内蒙、陕西等省份的原镁厂家释放新增产能,预计将于十一月份产出镁合金,综合判断,后续合金产量预计呈上行走势。

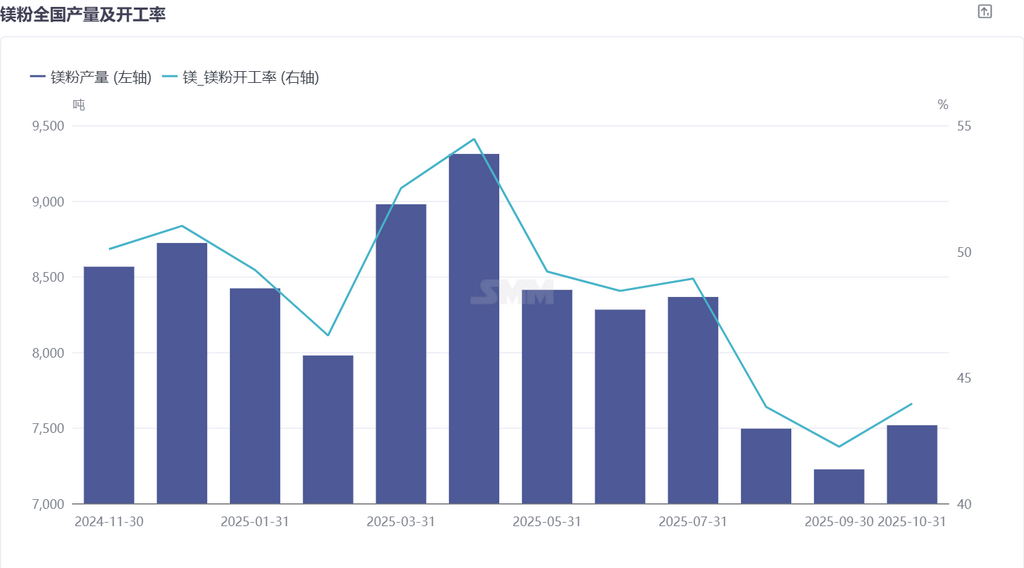

根据SMM数据显示,2025年10月中国镁粉产量环比增长4.04%,开工率上调至43.96%。

十月镁粉产量小幅上行,当前部分镁粉厂家面临内外需双重压力,国内消费市场持续低迷、钢铁企业采购需求萎缩,因此镁粉需求并未有明显改善,受买单出口政策逐步落地影响,部分镁粉厂家外贸订单量小幅增长,十月镁粉产量迎来小幅增长。随着传统旺季的结束,市场普遍预期需求端将进一步走弱,十一月份行业很可能面临更大幅度的减产压力。

陕西坑口煤价较上期增长90余元 对镁市影响几何?

煤炭价格上涨原因复杂,一方面,产能核查政策严格执行,部分煤矿主动减产,叠加安监环保政策常态化,进一步限制了煤炭供应。部分地区煤矿因超产整治面临产量收缩预期。且当前运输难度增加进一步推高了供应紧张的现状,大秦线秋季检修、铁路沿线设施受损等导致运输能力下降,港口调入量减少,库存持续下滑,缺货问题加剧,推动价格上升。另一方面,北方降温后居民取暖需求增加,火电负荷高于预期,电厂日耗处于高位,对煤炭需求旺盛。南方秋老虎天气持续,沿海电厂日耗保持稳定;工业需求稳定,化工、冶金等行业对煤炭的刚需补库需求较强,贸易商也因预期冬季行情提前囤货,进一步推高需求。

煤炭价格上涨导致电价上升,硅铁生产电力成本占比高,生产成本增加,成本端支撑价格上行,另一方面煤炭价格上行将推高兰炭等原料涨价,原料端价格维持上涨,进一步推高硅铁生产成本成本端将对硅铁价格形成强劲支撑。

煤炭、硅铁等原料价格偏强运行,这将使得镁价成本支撑增强,但由于陕西镁厂多为循环产业链,煤价上涨将会使得兰炭价格再存上调报价预期,这将在一定程度削减煤炭价格上调所带来的成本上升,另外,随着上一波煤价回落,部分镁厂适时低位采购补充库存,因此实际原镁冶炼厂家的实际运营成本或将低于理论成本。综合来看,煤价上调期间将带动镁厂及下游采购方的情绪,镁价呈上涨走势,随着煤价间断性回落,镁价会再次小幅下行。

后市

十一月份,宁夏、陕西等多省份原镁冶炼厂家计划复产,镁市供应量将显著增加,在供应大幅增长的前提下,镁价运行压力明显增强。需求端,镁合金市场对原镁需求有所增长,但当前供应量仍将超过需求量,镁市供需格局再次转向供强需弱,镁价运行压力较强,但考虑到冬季煤炭需求增长将对煤炭价格形成强支撑,镁价下行空间有限,预计镁价仍将窄幅震荡运行。