SMM 11月4日讯:

10月,钠电池产业链整体进入阶段性调整期,呈现出“材料端环比走弱、电芯端稳步推进”的复杂图景。正极材料在库存消化与体系配合问题下面临短期压力,环比大幅下滑;硬碳负极虽保持同比高增,却受制于成本、性能与规模化三大瓶颈;电解液市场相对平稳,小幅波动不改长期协同趋势;而下游电芯则在储能、启停等细分领域持续放量,推动产量实现同环比双增。尽管材料环节出现短期回落,但钠电作为锂电补充的技术路径仍在不断验证中,各企业正积极优化体系、推动降本,为下一阶段量产化积蓄力量。

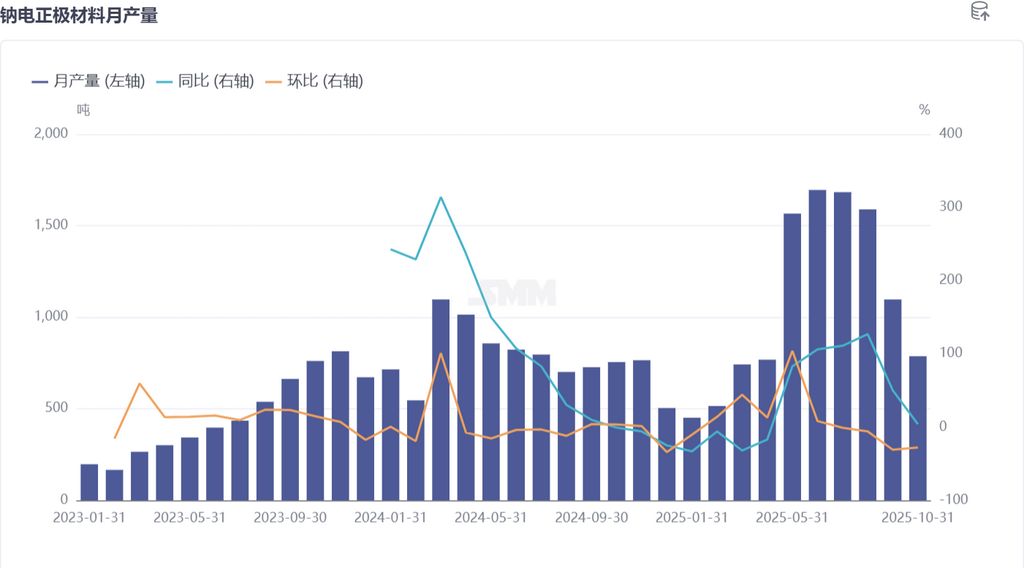

正极材料:订单下滑明显,电芯厂消化库存

10月,钠电正极材料产量环比大幅下降28%,同比仅微增4%。其中,聚阴离子型NFPP材料占据总产量的72%,占比虽较上月提升2个百分点,但实际产量却减少超过100吨。部分企业出货量较高峰期下滑近50%,主要原因在于下游电芯厂前期备货较多,当前正放缓采购节奏以消化库存。同时,电芯厂在量产推进过程中,也面临体系配合问题,不得不调整生产节奏进行技术优化,进一步降低了对NFPP材料的需求。层状氧化物O3材料出货量仍处于低位,其在重卡等大型项目中的应用仍需通过电芯、电池包及整车审核,量产时间尚未明确。若电芯体系配合问题能在11月得到有效解决,NFPP产量有望小幅回升,预计11月钠电正极材料总产量将环比增长6%,同比增长10%。

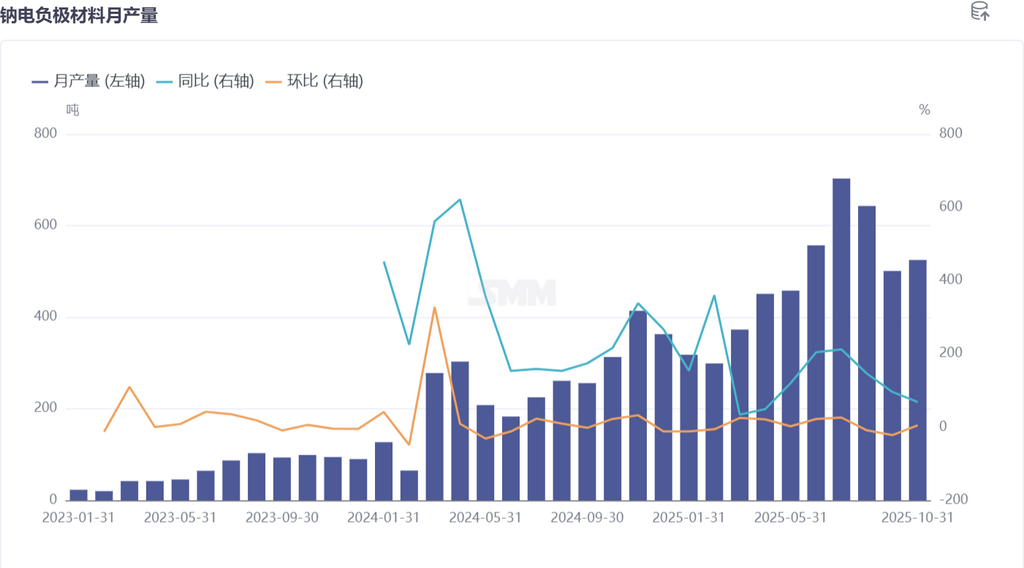

硬碳负极材料:行业瓶颈所在,成本与性能待突破

10月,钠电负极材料产量环比增长5%,同比大幅增长68%。然而,硬碳负极的发展仍面临三大挑战:首先是成本问题,市场期望其价格能降至石墨负极的60%,即约1.8万元/吨,但当前原料与加工成本仍难以实现这一目标。其次是技术与性能矛盾,若采用成本较低的煤基路线,则产品的容量、倍率性能和循环寿命表现欠佳;而采用生物质路线,虽性能较优,但原料及酸洗成本偏高,同样难以达到理想成本。第三是规模化难题,生物质路线面临原料供应不足的困境,例如椰壳等原料的年供应量远不能满足产业需求。此外,秸秆、竹子等农林原料向工业化生产的转型存在障碍,环保审批难度大,小规模生产难以支撑市场需求。硬碳产业仍在不断探索中前行,预计11月产量将环比下降9%,同比仍保持15%的增长。

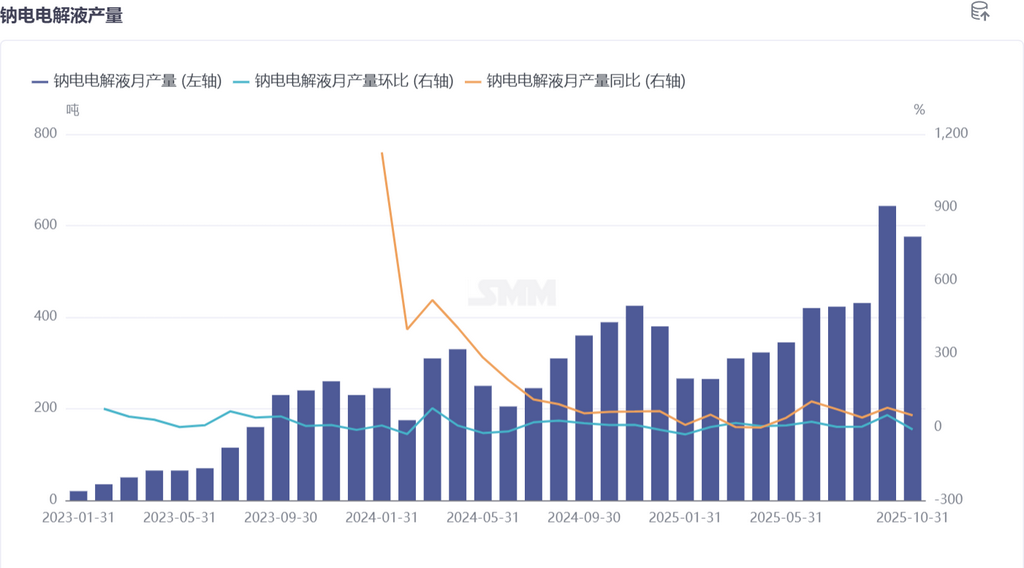

钠电电解液:价格微涨,市场以订单为导向

10月,钠电电解液产量环比下降10%,同比增长48%。本月电解液添加剂价格小幅上涨,对成本产生一定扰动,但对整体价格影响有限。目前,钠电电解液生产主要依托现有锂电电解液企业。电芯厂与电解液厂的紧密合作,有助于针对钠电芯性能需求进行专项配方开发。电解液市场继续以订单为导向,预计11月产量将环比增长2%,同比增长38%。

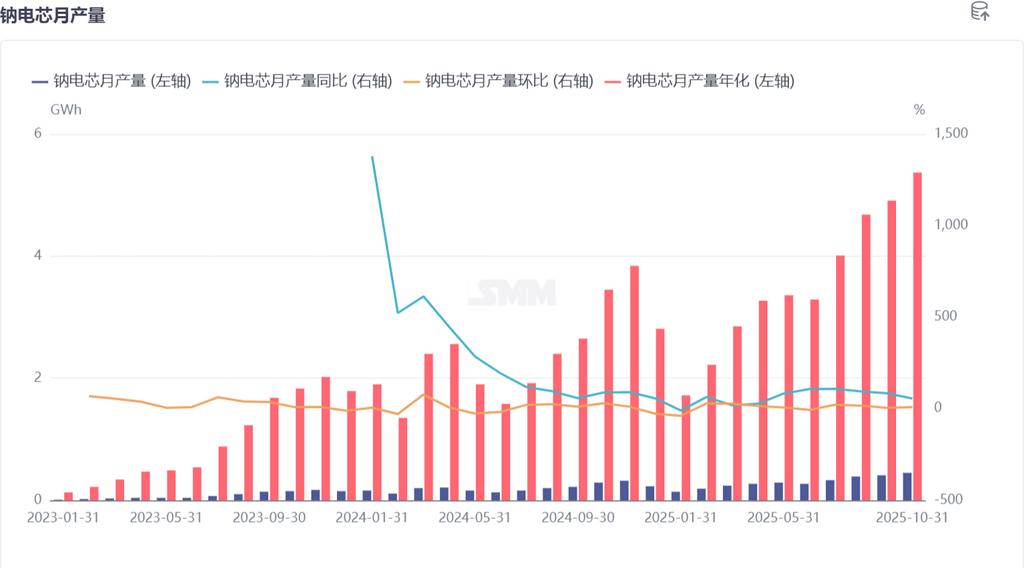

电芯与终端:寻求性能与成本的最佳平衡

10月,钠电电芯产量环比增长9%,同比增长56%。根据SMM调研,储能和启停电源领域的产线开工率较高。其中,启停电源的量产推进较为顺利,而储能电芯仍需在成本与能量密度之间找到更佳平衡点,以在储能市场赢得一席之地。在电动两轮车领域,新国标实施对现有方案影响有限。当前钠电行业仍处于发展初期,各环节竞争尚不激烈,成本下降空间有限。行业亟需通过提升产品性能与建立市场口碑,进一步打开二轮车等应用市场。预计11月钠电芯产量将环比增长10%,同比增长68%。

总结

10月,钠电池产业链在动态调整中持续探索商业化路径。正极材料受库存与技术适配影响短期承压,硬碳负极仍是制约行业发展的关键瓶颈,电解液市场趋于稳定,而下游电芯在应用端逐步推进。尽管当前材料环节增长放缓,但行业整体仍处于技术提升与体系优化的关键阶段。若硬碳成本与电芯性能适配问题能取得突破,钠电池有望在储能、两轮车等市场迎来更具确定性的增长。

SMM新能源研究团队

王聪 021-51666838

马睿 021-51595780

冯棣生 021-51666714

吕彦霖 021-20707875