9月17日,中国神华股价出现上涨,截至17日收盘,中国神华涨1.48%,报38.98元/股。

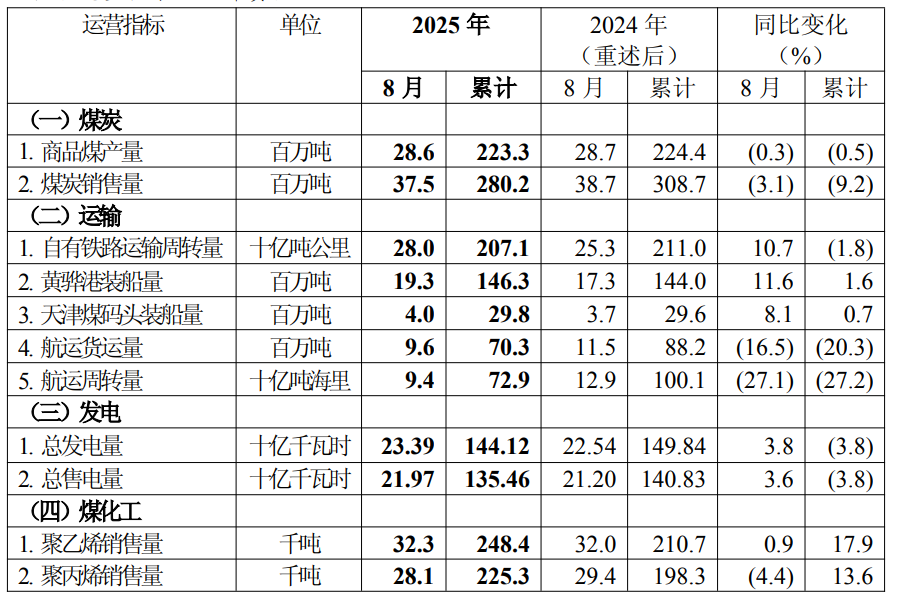

9月16日,中国神华发布公告,2025年8月份主要运营数据显示,商品煤产量为2860万吨,较2024年8月下降0.3%;煤炭销售量为3750万吨,同比下降3.1%;2025年1-8月,公司累计煤炭销售量2.8亿吨,同比下降9.2%。具体数据如下:

(注:本公司收购国家能源集团杭锦能源有限责任公司100%股权的交易已完成。自 2025 年 2 月起,本公司主要运营指标包含杭锦能源相关业务量,并对上年同期本公司主要运营指标进行了重述。)

中国神华在公告中表示:

2025 年 8 月,公司自有铁路运输周转量同比增长的主要原因,是自有铁路沿线煤源充足带来铁路运量增加;黄骅港装船量同比增长的主要原因,是到港资源量增加;航运货运量及周转量同比下降的主要原因,是业务结构调整、航线结构变化。

2025 年 1-8 月,聚乙烯、聚丙烯销售量同比增长的主要原因,是上年同期煤制烯烃生产设备按计划检修导致基数较低。

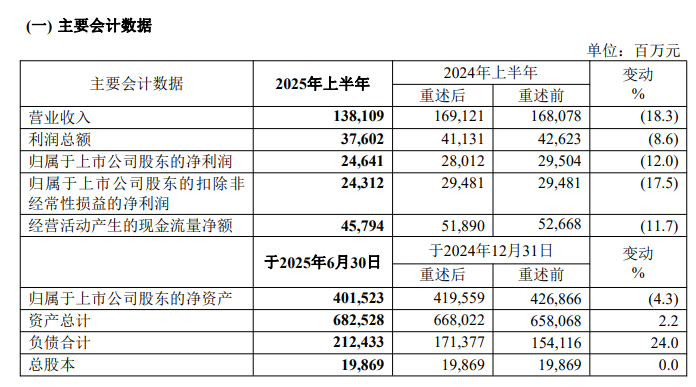

中国神华8月30日发布2025年半年报显示:上半年本集团全力应对煤炭电力量价下行的严峻形势,逆势求进、攻坚克难,安全生产形势保持平稳,一体化运营更加有效,提质增效成果显现。虽然部分生产经营指标同比下降、落后计划,但优于预期、质效向好。 2025 年上半年,集团营业收入 138,109 百万元(2024 年上半年:169,121 百万元,已重述),同比下降 18.3%;实现营业利润 37,364 百万元(2024 年上半年:42,158 百万元,已重述),同比下降 11.4%;归属于本公司股东的净利润 24,641 百万元(2024 年上半年:28,012 百万元,已重述),基本每股收益 1.240 元/股(2024 年上半年:1.410 元/股,已重述),同比下降 12.0%。

中国神华在其半年报中介绍:集团的主营业务是煤炭、电力的生产和销售,铁路、港口和船舶运输,煤制烯烃等业务。煤炭、发电、铁路、港口、航运、煤化工一体化经营模式是集团独特的经营方式和盈利模式。集团拥有神东矿区、准格尔矿区、胜利矿区、宝日希勒矿区及新街台格庙矿区等优质煤炭资源,于 2025 年 6 月 30 日,中国标准下煤炭保有资源量 415.8 亿吨、煤炭保有可采储量 174.5 亿吨。集团控制并运营大容量、高参数的清洁燃煤机组,于2025 年6 月30 日集团控制并运营的发电机组装机容量 47,632 兆瓦。集团控制并运营围绕“晋西、陕北和蒙南”主要煤炭基地的环形辐射状铁路运输网络及“神朔—朔黄线”西煤东运大通道,以及环渤海能源新通道黄大铁路,总铁路营业里程达 2,408 公里。集团还控制并运营黄骅港等多个综合港口和码头(总装船能力约 2.7 亿吨/年),拥有约 2.24 百万载重吨自有船舶的航运船队,以及运营生产能力约 60 万吨/年的煤制烯烃项目。集团的煤炭开采、安全生产技术处于国际先进水平,清洁燃煤发电、重载铁路运输等技术处于国内领先水平。报告期内,集团主营业务、主要产品及其用途、经营模式、市场地位及主要业绩驱动因素未发生重大变化。

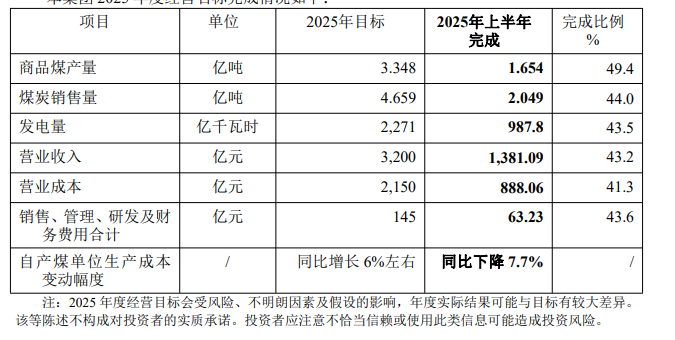

中国神华在其半年报中介绍集团 2025 年度经营目标完成情况如下:

中国神华半年报中的下半年展望显示:2025 年下半年,我国经济运行依然面临不少风险挑战。经济工作将坚持稳中求进工作总基调,完整准确全面贯彻新发展理念,加快构建新发展格局,保持政策连续性稳定性,增强灵活性预见性,着力稳就业、稳企业、稳市场、稳预期,有力促进国内国际双循环,努力完成全年经济社会发展目标任务,实现“十四五”圆满收官。 煤炭行业来看,政策发力将带动能源需求,气候等因素有望拉动下半年火力发电量实现正增长,煤炭消费预计小幅回升。煤炭主产区加强产能管理,预计下半年国内煤炭产量增速放缓。进口煤价格优势缩小,下半年预计进口煤量同比继续减少。总体来看,下半年煤炭市场趋于平稳,煤炭市场价格波动幅度较上半年有所收窄,在合理区间内小幅波动。电力行业来看,根据中国电力企业联合会预测,考虑到三季度高温因素及上年四季度基数偏低因素,预计今年下半年用电量增速高于上半年,预计 2025 年全国全社会用电量同比增长 5%-6%,最高用电负荷可能达到 15.2-15.7 亿千瓦。预计今年迎峰度夏期间全国电力供需形势总体平衡,华东、华中、西南等区域,江苏、浙江、安徽等省级电网部分用电高峰时段可能存在供需偏紧。

华源证券9月8日的研报指出:Q2销量及非年度长协占比显著提升,配合成本压降实现煤炭业务环比逆市增长。电力业务量价承压,电煤成本下降对冲电价压力。注入集团资产解决同业竞争,优化资源配置增强一体化运营能力。煤价筑底,供需再平衡初期,龙头股息更具确定性及吸引力。华源证券认为非永续资产的估值对久期长度的敏感性极高,而无论是从实体基本面还是从财务报表来看,公司对煤炭行业整体需求波动的抵抗能力都远高于行业平均水平。维持“买入”评级。风险提示。煤炭价格超预期下跌,电价超预期下跌,新能源转型速度大幅加快。

华泰证券9月5日研报表示,尽管2025年上半年受煤价下滑影响,煤炭板块公司盈利普遍承压,但是上市公司普遍维持或增强了分红。其中中国神华、山西焦煤实施首次中期分红,首钢资源则进一步提升中期分红比例到76%,也侧面反映动力煤和焦煤龙头对于行业长期稳定发展的信心。华泰证券认为在下半年煤价维持较高区间震荡的预期下,板块投资仍将围绕红利逻辑,高长协销售的动力煤龙头能保持较好的销售兑现及盈利稳健,现金流充沛趋势不改,而美联储降息预期的升温则将进一步催化相关高股息率公司的配置价值。

国信证券研报指出:煤炭业务:二季度产销回升,降本提效、成本显著下降。电力业务:下游需求疲软,发/售电量下降;售电价维持平稳、成本下降,毛利率改善。中期分红率79%,积极回报投资者。:维持“优于大市”评级。考虑2025年煤价中枢下行幅度超过此前预期,下调盈利预测。公司是全球领先的以煤为基的综合能源企业,产运销七板块业务协同,业绩稳定性强,分红率较高,内增外延下仍有成长空间,维持“优于大市”评级。风险提示:经济放缓导致煤炭需求下降、新能源快速发展替代煤电需求、安全生产事故影响、公司分红率不及预期。