在新能源汽车市场竞争日趋白热化的当下,星源卓镁(股票代码:002078)今日强势涨停,股价于9时36分触及56.87元,涨幅高达20%。同日,2025年9月10日,宝武镁业(sz002182)也触及涨停,涨停价报15.86元,涨幅达9.97%,总市值升至154.22亿元,流通市值达134.59亿元。这两支镁业股票同步涨停的背后,市场目光不约而同地投向了汽车用镁的广阔前景。

一、镁合金凭借轻量化优势驱动汽车产业变革

随着汽车产业的飞速进步,能源安全与节能减排已成为推动行业可持续发展的核心议题。汽车轻量化作为提升整车性能和为用户创造价值的关键路径,正发挥着不可替代的重要作用。实现汽车轻量化的主要途径包括:1、结构优化,例如采用一体化集成设计;2、应用先进材料,如铝合金与镁合金;3、引入先进制造工艺,例如摩擦焊与激光焊接技术;4、整合新技术,比如锂电池启动系统。

材料是实现轻量化的基础,通过选用低密度、高静强度、高弹性模量以及优异疲劳强度的材料,可在不同层面推动轻量化进程。因此,镁合金作为一种先进的轻质材料,正逐渐成为汽车轻量化中的重要选择。

二、汽车行业用镁现状

1、技术发展趋势

《节能与新能源汽车技术路线图2.0》明确提出,我国将大力推动镁合金材料在汽车领域的应用,并设定了明确的单车用镁量目标:2020年达到15kg,2025年达到25kg,2030年提升至45kg。

然而,尽管镁合金技术持续发展,其实际应用规模和效果仍低于预期。截至目前,国内单车镁合金平均用量最高约为19kg,由赛里斯汽车实现。当前,宝武镁业已与赛力斯达成合作,共同推进镁合金在汽车轻量化中的应用。双方将依托博奥镁铝的研发能力,加速镁合金部件在量产车型中的推广应用,助力新能源汽车轻量化技术升级。

与此同时,商用车领域也在逐步推进镁合金试点应用。由西安交通大学与陕汽集团联合研发的第二批镁合金轻量化挂车,在三个多月的试运行中累计行驶超过三万公里,凭借出色的性能与稳定的运行表现,充分验证了镁合金材料的应用潜力。该批挂车采用箱体与铝合金车架的轻量化设计,在一期开发中成功实现减重800kg,单车消纳镁合金达800kg。

总体来看,镁合金技术发展迅速,但大规模应用仍需更多试验验证与多方面因素的协同推动。从下游消费结构来看,交通运输领域已占镁合金消费的60%,未来将成为镁合金最重要的增长方向。

2、用量现状与未来展望

在平均用量方面,目前国内新能源乘用车通常在10万元级别以上的车型才会考虑采用大型镁合金铸件。例如,蔚来、小鹏汽车几乎全系车型均使用了镁合金CCB(跨汽车横梁),用量约为5公斤;比亚迪仅部分高端车型有所应用,而奇瑞汽车则正处于研发和初步推广阶段。

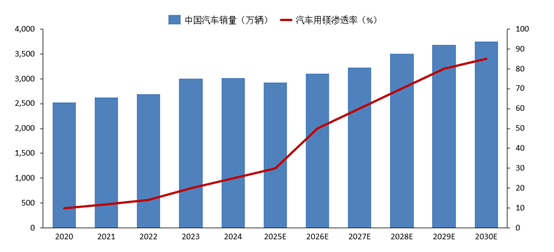

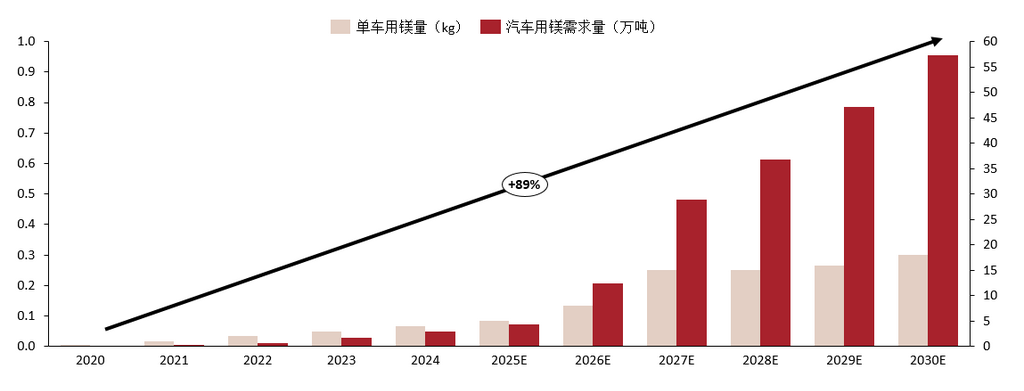

综合行业分析,预计2025年,20万元以下新能源乘用车的平均单车用镁量将达到4.4公斤,20万元以上车型则有望达到12.35公斤。相比之下,燃油车的平均单车用镁量较低,约为1.46公斤。整体汽车用镁渗透率预计在30%左右,并保持快速提升态势。基于当前发展速度,到2030年,汽车用镁渗透率有望达到85%,实现倍数级增长;汽车用镁合金量将达到57.37万吨,相较于2020年的消费水平,其年复合增长率(CAGR)预计高达89%。

3、主要应用部件与技术特点

当前,镁合金零部件在汽车领域的应用范围正不断扩大,主要可分为内饰、车身、底盘和传动四大类。内饰件典型应用包括座椅骨架、仪表盘骨架、中控支架和液晶显示器背板等;动力系统方面涵盖电驱壳体、发动机罩、变速器壳体与油底壳;底盘系统则包括车轮、方向盘和副车架等部件。

以下为主要产品应用及其技术特点:

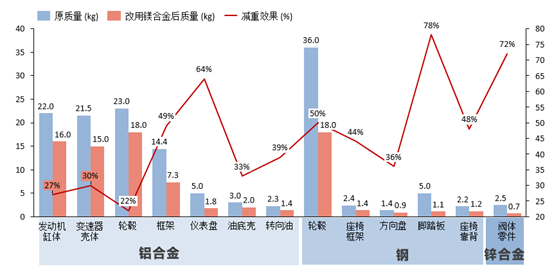

CCB仪表盘支架

已在全球多家OEM厂商中广泛应用,根据不同性能和集成需求存在多种设计策略。该部件采用轻量化一体结构,替代传统钢制焊接件,在显著降低重量的同时满足多功能安装需求。其重量通常在3.6-4.8kg之间,相比传统CCB可实现约3kg的减重效果。

座椅骨架

镁合金座椅骨架具有良好的NVH性能和轻量化优势,集成度高、刚强度出色,能够满足常规使用和极限碰撞工况要求。目前前排、第二排及第三排座椅的靠背与座盆骨架均已实现成熟应用。其中,靠背骨架重量约1.4-1.8kg,座盆骨架约1.3-2.8kg,后排座椅支架约3.5-5kg。整体可实现约20kg的减重。

内门板

升降门和摆动门已在北美实现大批量生产,并应用于全球多个主流OEM车型。镁合金一体化尾门内板采用大型压铸技术,主体集成铰链加强板、内板加强板、锁体加强板及撑杆加强板等多个部件。Meridian在国内首次引入先进热平衡技术,使用4200吨压铸单元开发出高1.4米、宽1.7米、纵深0.26米的全球最大汽车镁合金尾门内板。该产品通过变厚度一体化结构设计,省去原有加强板与金属嵌件,集成零件数量达54个,相比塑料尾门实现减重21.3%,重量约为5-7kg。

电驱壳体

分动箱壳体作为成熟产品,其声学与振动性能优于铝制部件,平均重量因车型定制,整体可实现约8kg的减重。今年以来,已有近十个镁合金电驱壳体项目进入量产阶段,单车用量可达15-30kg。

三、镁合金的应用优势

1、价格优势显著

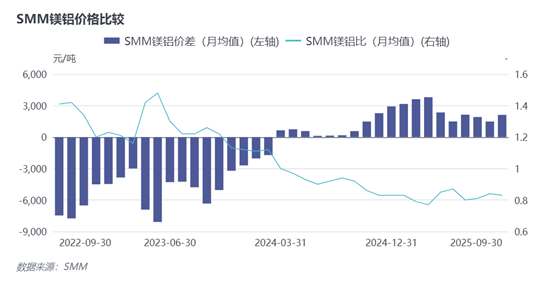

全球原镁价格长期与铝价保持在合理波动区间。粗略估算显示,镁代铝可实现单件直接降本约12元/公斤。此外,镁合金模具寿命长、成本低,流动性好、压铸效率高,易切削、CNC加工效率优越,综合成本较铝合金可降低约15%。

2023年1-8月数据显示,镁合金平均价格低于铝合金2230元/吨,镁铝比(镁锭/铝锭)平均维持在0.83的水平。

2、中国镁矿资源占据战略优势

镁是地壳中储量最丰富的元素之一,占比约2.77%。我国镁矿资源储量占全球70%以上,其中含镁白云石资源超40亿吨,西部盐湖卤水中的镁盐资源储量达60.03亿吨。镁合金是中国唯一能够100%自给的金属材料,也是国家重要的战略优势资源。

3、性能与工艺双重优势

镁合金密度为1.8g/cm³,比铝轻30%;比强度达191σb/ρ,高于铝材;比刚度接近铝合金。它还具备优异的降噪减震和电磁屏蔽性能。在工艺方面,镁合金流动性好,适用于薄壁复杂结构件;切削阻力小、加工性能好,可显著节省刀具损耗。随着材料技术持续进步,镁合金在耐腐蚀和抗高温蠕变等性能方面不断突破,相比铝合金、钢铁和塑料,展现出更全面的综合优势,在汽车轻量化应用方面潜力巨大。

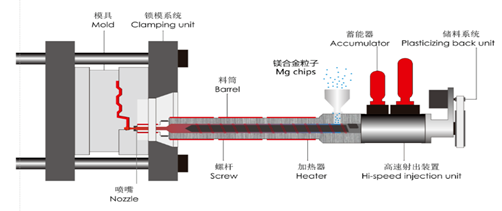

4、压铸工艺持续升级

半固态注射成型等先进工艺在镁合金压铸中逐步推广。该工艺通过强烈搅拌剪切初生枝晶,形成球状颗粒组织,显著降低浆料粘度并提高流动性,具备精度高、品质好、缺陷少、能耗低等优势,为镁合金压铸件的广泛应用提供有力支撑。

四、镁合金发展的局限与挑战

1、生产中存在易燃易爆风险,需额外防护

镁合金在熔炼和加工过程中易发生燃烧甚至爆炸,对生产安全提出较高要求。因此,必须开发更稳定的铸造工艺和高抗燃镁合金,以提升本质安全性。

2、化学性质活泼,耐腐蚀性能较差

镁合金极易发生电化学腐蚀,对使用环境和表面处理有较高依赖。目前可通过低成本防护手段(如采用铝制紧固件)缓解局部腐蚀,但仍需开发更经济高效的耐蚀技术。

3、回收成本高,低碳生产仍面临挑战

镁合金回收再利用过程复杂、能耗较大,实现真正低碳生产仍存在困难。当前主要通过厂内回收、压铸机边回收等方式提高循环效率。行业企业如瑞格金属已在推进低碳镁生产实践,但规模化低碳路径仍需进一步突破。

4、开发周期长,前期技术投入大

镁合金零部件开发不是简单的材料替代,需基于其特性进行结构重新设计和工艺适配,导致研发周期长、初期成本高。随着材料数据库完善、原型开发与仿真能力提升,镁合金应用效率有望显著提高,进而推动其大规模应用。

五、本文小结

随着汽车产业向轻量化、电动化不断迈进,镁合金凭借其显著的轻质特性、资源优势和持续优化的成本效益,正逐渐成为关键材料之一。当前,尽管在耐腐蚀性、生产工艺和回收利用方面仍存在一定挑战,但随着半固态压铸等先进工艺的推广、材料数据库的完善以及企业联合研发的深入推进,镁合金应用技术正在不断突破。未来,在政策支持与行业协同的双重驱动下,镁合金有望在新能源汽车、高端车型乃至商用车领域实现更广泛的应用,为汽车产业节能减排与结构升级提供坚实支撑。