金田股份9月2日公告:公司拟将“金铜转债”原募投项目“年产7万吨精密铜合金棒材项目”变更为“年产1万吨双零级超细铜导体项目”和“450铜合金带材生产线改造升级项目”。“年产1万吨双零级超细铜导体项目”项目总投资为20,000万元人民币,其中拟使用募集资金13,485.93万元人民币(含募集资金及其相应利息,具体金额以出资时募集资金专户全部余额为准),项目建设周期27个月。“450铜合金带材生产线改造升级项目”项目总投资为15,000万元人民币,其中拟使用募集资金13,200.00万元人民币(含募集资金及其相应利息,具体金额以出资时募集资金专户全部余额为准),项目建设周期24个月。

金田股份的公告显示:经中国证券监督管理委员会《关于同意宁波金田铜业(集团)股份有限公司向不特定对象发行可转换公司债券注册的批复》(证监许可[2023]1375号)同意注册,公司获准向不特定对象发行面值总额1,450,000,000.00元可转换公司债券,每张面值为人民币100元,共计1,450万张,期限6年,募集资金总额为人民币1,450,000,000.00元,扣除承销及保荐费用人民币2,830,188.68元(不含税),其他发行费用人民币2,049,528.29元(不含税)后,实际募集资金净额为人民币1,445,120,283.03元。上述募集资金已于2023年8月3日全部到位,大华会计师事务所(特殊普通合伙)对上述募集资金到位情况进行了审验,并于2023年8月3日出具了“大华验字[2023]000439号”《验证报告》。公司开立了募集资金专用账户,并与本次发行可转债项目保荐机构、存放募集资金的银行签署了监管协议,对上述募集资金进行专户存储。截至2025年6月30日,公司“金铜转债”投资项目的具体使用情况如下:

(注A:公司结合下游客户群体构成以及未来发展规划,综合分析铜管市场现状及未来发展趋势,拟通过泰国铜管项目减少贸易摩擦风险,拓宽业务辐射范围,更好地满足国际客户的市场需求,经公司于2024年2月1日召开的第八届董事会第三十一次会议、第八届监事会第十九次会议、2024年3月7日召开的2024年第一次临时股东大会及“金铜转债”2024年第一次债券持有人会议批准,公司将原募投项目“年产8万吨小直径薄壁高效散热铜管项目”变更为“泰国年产8万吨精密铜管生产项目”,募投项目变更后,其剩余募集资金(含利息)全部用于新项目“泰国年产8万吨精密铜管生产项目”投资。 B:拟使用募集资金净额包含募集资金利息。)

提及本次拟变更的募集资金投资项目,金田股份公告显示:为充分保护投资者利益,提高募集资金使用效益,优化资金和资源配置,保证公司募集资金合理有效使用,持续提升公司价值,促进公司长远发展,并结合行业的未来发展趋势和公司战略规划布局,公司拟对募投项目变动如下:拟将原募投项目“年产7万吨精密铜合金棒材项目”变更为“年产1万吨双零级超细铜导体项目”、“450铜合金带材生产线改造升级项目”,本项目变更涉及募集资金人民币26,685.93万元,占“金铜转债”总募集资金净额的比例为18.47%。变更后募投项目的情况如下:

谈及原项目变更投向的具体原因,金田股份的公告显示:

1、下游市场需求疲软,项目建设进度缓慢 铜棒的下游主要集中在水暖卫浴、建筑五金、交通运输、电力、电子等行业。房地产行业作为卫浴行业的关键下游市场,其发展态势对卫浴产品需求起着决定性作用。近年来,房地产市场面临深度调整,行业整体呈现下行趋势。据国家统计局数据显示,2024年,我国新建商品房销售面积97,385.01万平方米,同比下降12.86%,其中住宅销售面积下降14.10%;全国房地产开发投资100,280.21亿元,同比下降10.58%。2025年1-7月,商品房期房销售面积33,281.86万平方米,同比下降11.1%,房地产投资53,579.77亿元,同比下降12.0%,下行趋势仍未扭转。受此影响,卫浴行业市场需求显著萎缩,公司铜棒材产品的主要应用领域卫浴行业对铜棒材的采购需求减少。 综上,受宏观经济波动、房地产市场下行等因素的影响,铜棒下游市场需求疲软,若按原计划推进铜棒材项目,项目建成后面临产品滞销、产能过剩的风险将增加。为提高募集资金使用效率,降低业务运营风险,在充分考虑行业发展情况、市场环境变化等因素,公司经审慎研究,拟将“年产7万吨精密铜合金棒材项目”尚未使用的部分募集资金,调整用于与公司主营业务紧密相关的“年产1万吨双零级超细铜导体项目”和“450铜合金带材生产线改造升级项目”,以实现公司资源的优化配置与长远战略发展。

2、深化产品客户升级,培育产业发展新动能 (1)年产1万吨双零级超细铜导体项目 在碳达峰碳中和背景下,汽车领域加速向新能源汽车转型,2024 年我国新能源汽车的市场渗透率为 47.6%;5G 通讯作为新型基础设施的核心支柱之一,为千行百业的数字化升级提供了经济可行的支撑,2024 年我国5G 基站累计建成总量突破 425 万个,同比增长 25.9%;除此之外,机器人、AI、电子线等领域近年来的高质量发展和技术突破都为铜产业带来了新增长极。与普通铜导线相比,镀锡铜导体具备优异的导电性能、良好的耐腐蚀性和抗疲劳性等特点。双零级超细铜导线直径在 0.05mm-0.08mm,公差可控制在±0.001mm,精度远高于普通铜导线,能满足更精密的应用需求,是新能源汽车与机器人、5G通讯与 AI 算力、精密电子设备等战略性新兴产业发展不可或缺的关键基础材料。当前,全球高性能铜线生产企业主要集中在日本、美国、德国等几个发达国家,我国铜线以中低端产品为主,国内高新产业领域的高端铜线自给率低,大部分依赖进口。 本项目产品双零(镀锡、裸铜)级超细铜导体作为高精度、高性能的金属材料,广泛应用于 5G 通信、新能源、AI 等战略性新兴产业领域。在充分利用现有优势资源的基础上,生产高精度高性能的双零级铜导线产品,可满足我国新能源等高端领域对高精度铜合金线材的性能要求,实现进口替代,对公司延伸产业链条,开拓高端市场,提高产能利用率,推动高性能铜线行业高质量发展具有重要意义。 (2)450铜合金带材生产线改造升级项目 随着“中国制造 2025”战略的深入推进,集成电路、信息通信、智能制造、电动汽车等战略性新兴产业正迎来快速增长期,直接带动了市场对铜板带材的需求升级。未来较长一段时间内,我国集成电路等信息产业、太阳能发电等新能源产业、智能制造等高端制造业领域对铜板带材的需求量将持续快速增长,推动行业加速实现产品结构调整与产业升级,促使铜板带生产从传统中低档产品向满足高性能通信连接器、电子信息等产业需求的高质量、高精度中高档产品转型。与此同时,国家为促进有色金属工业优化结构、推动转型、提升效益,针对高精度铜合金带材产品出台了一系列扶持政策,不断加大支持力度,为项目建设提供了坚实的政策保障。 本项目对 450 铜带生产线进行技术改造,产品升级为高端锡磷青铜带、精密紫铜带、铁青铜、铜镍硅、铜铬锆等高端铜合金带材,产品在导电率、晶粒度、光泽度等关键参数上均优于原产线铜带产品。技改后生产的高端铜合金带材可应用于开发高端接插件、汽车连接器、引线框架等产品,项目实施后可以有效满足电子信息等领域对高精度铜合金带材的需求,加快高端铜合金材料的进口替代步伐,同时提高企业在市场中的核心竞争力,项目建设符合行业发展趋势。

提及本次变更部分募投项目对上市公司的影响,金田股份表示:公司本次变更部分募投项目是公司基于募投项目实际进展情况以及公司经营发展规划进行的必要调整,有助于提高募集资金使用效率。将募投项目“年产7万吨精密铜合金棒材项目”变更为“年产1万吨双零级超细铜导体项目”和“450铜合金带材生产线改造升级项目”,有利于更好的推进公司主营业务发展,满足下游客户的市场需求,符合公司发展战略,有助于公司进一步实现“世界级的铜产品和先进材料基地”的目标。

金田股份9月1日晚间发布公告称,2025年8月份,公司通过集中竞价交易方式累计回购股份1,295,500股,占公司目前总股本的比例为0.07%。

金田股份公告的投资者关系活动记录表(2025年8月27日-28日)显示:

1、公司上半年经营情况及利润同比增长的原因。

金田股份回应:报告期内,公司实现主营业务收入546.20亿元,同比增加3.53%;实现铜及铜合金材料总产量91.98万吨,总销量86.03万吨,产销量保持同比增长,规模优势持续巩固;公司实现归属于上市公司股东的净利润3.73亿元,同比增长203.86%。2025年上半年,公司积极落实“产品、客户双升级”战略,快速切入新兴领域,公司产品在高端领域应用不断深化,实现对全球头部战略客户的深度覆盖;同时,海外市场销量继续保持增长,国际化发展水平进一步提升;此外,通过数字化建设,提升经营管理效率,公司产品毛利水平与盈利能力同比提升。

2、公司行业地位和竞争优势。

金田股份回应:公司专注铜加工行业39年,是国内规模最大且产业链最完整的企业之一。2024年,公司实现铜及铜合金材料总产量191.62万吨,铜材总产量已位居全球第一。2025年上半年,公司实现铜及铜合金材料总产量91.98万吨,持续保持行业龙头地位。公司铜产品种类丰富,能够满足客户对棒、管、板带和线材等多类别铜材产品一站式采购需求。公司铜产品已广泛应用于新能源汽车、清洁能源、通讯科技、电力电气、芯片半导体等领域。目前公司已形成深厚的文化底蕴与卓越组织力,具备显著的市场规模地位和全球化的产业布局;拥有领先的制造与研发实力;构建了专业化的产品矩阵,并形成稳固的行业头部客户群体,同时构筑了面向未来的绿色再生技术壁垒,为公司成为世界级的铜产品和先进材料基地奠定了坚实基础。

3、公司海外业务发展与布局情况。

金田股份回应:公司深入推进国际化战略,积极克服国际贸易环境不确定因素带来的挑战,加强拓展国际市场。报告期内,公司“泰国年产8万吨精密铜管生产项目”建设进展顺利,越南新能源汽车用电磁扁线项目、越南紫铜管件项目持续扩大业务合作。2025年上半年,公司实现境外主营业务收入74.14亿元,同比增长21.86%,占公司主营业务收入13.57%。公司铜管、电磁线、铜带等铜材产品海外销量9.92万吨,同比增长14.52%。境外业务的稳步增长,为公司优化全球产品与客户结构奠定坚实基础。

4、公司稀土永磁产品的产能和业务情况。

金田股份回应:公司自2001年起布局磁性材料业务,经过20余年的深耕发展,现已成为国内同行业中技术较高、产品体系完善的企业之一。目前,公司设有宁波和包头两处磁性材料生产基地,包头基地一期已投产,公司稀土永磁材料的年产能已提升至9,000吨。公司积极推进包头基地二期项目,以进一步将产能提升至1.3万吨。同时公司通过新设立的德国子公司,加速国际化布局,提升国际市场份额。公司稀土永磁产品广泛应用于新能源汽车、风力发电、高效节能电机、机器人、消费电子及医疗器械等多个高端领域。

5、公司新能源电磁扁线的建设进度及业务情况。

金田股份回应:公司积极与世界一流主机厂商及电机供应商开展新能源电磁扁线项目的深度合作。报告期内,公司新能源电磁扁线开发项目已实现量产100余个,新增新能源驱动电机定点项目42项,其中800V高压平台新增定点23项,且已实现多项批量供货,2025年上半年公司800V高压电磁扁线出货量同比增长137%,高压扁线占比提升至42%。公司1000V驱动电机用扁线产品已成为新能源汽车领域“兆瓦闪充”技术支撑材料的业内标杆,同时有序推进1200V驱动电机扁线的客户相关认证。

6、公司在数字智能制造方面的最新成果。

金田股份回应:报告期内,公司以“融合数智技术,打造智慧金田”的数字化愿景为牵引,聚焦数字供应、数智人力、数字营销、创新研发等关键场景,深度挖掘数据价值,实现全价值链数据建模与流程再造,提升运营效率,降低生产成本。公司深度融合AI、数字孪生等前沿技术,实现公司数字化系统多地域、全方位、系统性的重塑和优化,更快速响应客户需求,并驱动商业模式革新。公司通过持续多年的数字化转型和人工智能建设,已形成产业数字化典范。公司先后获评“国家卓越级智能工厂”、“国家5G工厂”、“国家智能制造标准应用试点”、“浙江省未来工厂”、“浙江省人工智能应用标杆企业”等荣誉。

金田股份公告的2025年半年度业绩说明会会议记录显示:

1.公司跟哪些头部企业有合作?华为、英伟达有合作吗?合作份额有多少?

金田股份回应:公司作为国内铜及铜合金领域龙头企业,持续加强在新兴高端市场领域的技术储备,以更全面、深入地满足新能源汽车、清洁能源、半导体芯片、人工智能、机器人、低空经济等战略新兴市场需求。具体应用相关情况请关注公司定期报告。

2.能否问下公司最新的股东人数?

金田股份回应:截至2025年8月20日的股东总户数为211,563户。

3.公司三季度生产情况,能否介绍一下?

金田股份回应:目前公司生产、研发及销售等各类经营活动正常开展,相关经营情况请关注公司后续披露的定期报告。

4.公司在外国企业生产经营情况,能介绍一下吗?

金田股份回应:公司深入推进国际化战略,积极克服国际贸易环境不确定因素带来的挑战,加强拓展国际市场。公司“泰国年产8万吨精密铜管生产项目”建设进展顺利,越南新能源汽车用电磁扁线项目、越南紫铜管件项目持续扩大业务合作。2025年上半年,公司实现境外主营业务收入74.14亿元,同比增长21.86%,占公司主营业务收入13.57%。境外业务的稳步增长,为公司优化全球产品与客户结构奠定坚实基础。

5.公司上半年经营情况及利润同比增长原因,谢谢。

金田股份回应:报告期内,公司实现主营业务收入546.20亿元,同比增加3.53%;实现铜及铜合金材料总产量91.98万吨,规模优势持续巩固;公司实现归属于上市公司股东的净利润3.73亿元,同比增长203.86%。2025年上半年,公司积极落实“产品、客户双升级”战略,公司产品在高端领域应用不断深化;同时,海外市场销量继续保持增长,国际化发展水平进一步提升;此外,通过数字化建设,提升经营管理效率,公司产品毛利水平与盈利能力同比提升。

6.公司行业地位和竞争优势如何?

金田股份回应:公司专注铜加工行业39年,是国内规模最大且产业链最完整的企业之一。2024年,公司实现铜及铜合金材料总产量191.62万吨,铜材总产量已位居全球第一。2025年上半年,公司实现铜及铜合金材料总产量91.98万吨,持续保持行业龙头地位。公司铜产品种类丰富,能够满足客户对铜材产品一站式采购需求。公司铜产品已广泛应用于新能源汽车、清洁能源、通讯科技、电力电气、芯片半导体等领域。相关竞争优势请详见公司定期报告。

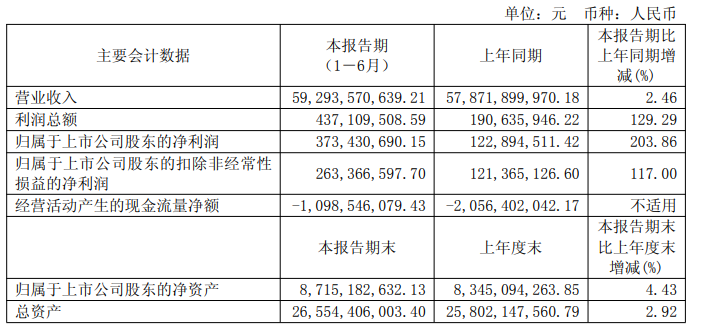

金田股份8月18日晚间发布半年度业绩报告显示,在即将迈入“十五五”的重要阶段,公司迎来从“规模化”转向“提质增效”的关键转折点。2025年上半年,公司积极落实“产品、客户双升级”战略,快速切入新兴领域,公司产品在高端领域应用不断深化,实现对全球头部战略客户的深度覆盖;同时,海外市场销量继续保持增长,国际化发展水平进一步提升;此外,通过数字化建设,提升经营管理效率,公司产品毛利水平与盈利能力同比提升。2025年上半年,公司实现营业收入约592.94亿元,同比增加2.46%;归属于上市公司股东的净利润约3.73亿元,同比增加203.86%;基本每股收益0.26元,同比增加225%。

金田股份在其半年报中表示:上半年,公司实现铜及铜合金材料总产量91.98万吨,总销量86.03万吨,产销量保持同比增长,规模优势持续巩固;公司境外主营业务收入74.14亿元,同比增长21.86%;公司铜材产品海外销量9.92万吨,同比增长14.52%,国际化发展水平进一步提高。公司稀土磁性材料实现主营业务收入7.34亿元,同比增长37.76%。

金田股份介绍,上半年,公司重点开展了以下工作:

(一)深化国际战略布局,打造全球竞争优势

公司以全球视野深入推进国际化战略,积极克服国际贸易环境不确定因素带来的挑战,加强拓展国际市场,加速构建辐射全球的品牌价值体系。公司积极参加慕尼黑上海电子展、德国柏林国际线圈展、德国斯图加特电池展等重大国际展览,把握产业发展机遇,分享产品技术创新成果,向全球市场展示研产销综合实力和国际品牌形象,进一步深化与全球产业链伙伴的互信合作。报告期内,公司实现境外主营业务收入 74.14 亿元,同比增长 21.86%,占公司主营业务收入13.57%。公司铜管、电磁线、铜带等铜材产品海外销量 9.92 万吨,同比增长14.52%。同时,公司“泰国年产 8 万吨精密铜管生产项目”建设进展顺利,越南新能源汽车用电磁扁线项目、越南紫铜管件项目持续扩大业务合作。境外业务的稳步增长,为公司优化全球产品与客户结构奠定坚实基础。

(二)加快产品客户升级,培育产业增长新引擎

公司坚持深化“产品、客户双升级”战略,攻克铜基材料高综合性能与特殊工况环境的技术瓶颈,陆续成功开发高导抗电弧、高导高韧、耐高温翘曲、高耐磨高耐蚀、高纯无氧等一批具有自主知识产权的高端铜基先进材料,同时通过前瞻性布局石墨烯铜复合材料、陶瓷覆铜板等前沿技术,持续扩充高毛利产品矩阵,以更全面、深入地满足新能源汽车、清洁能源、半导体芯片、人工智能、机器人、低空经济等战略新兴市场需求。2025 年上半年公司应用于新能源汽车、光伏、风电等领域的铜产品销量 10.35 万吨,继续保持增长态势,其中新能源汽车(含IGBT)领域铜产品销量同比增长 20%。公司凭借市占率及技术储备双重优势,已确立全球新能源领域铜基材料核心供应商地位。未来,公司将紧抓新兴前沿科技领域的材料与产品需求机遇,通过技术溢价能力与高端产能释放,为公司长期发展注入强劲动能。

1、新能源汽车领域 公司稀土永磁材料、电磁线、高精密铜带、铜排、合金棒线等产品已进入比亚迪、吉利、小米、宁德时代、博世、汇川、台达、博格华纳、赛力斯等标杆客户供应商体系,广泛应用于新能源汽车三电系统等模块。 公司持续扩大高压电磁扁线行业技术领先优势,战略性培育 PEEK 材料产品已成为进口替代关键力量,实现双轮驱动快速增长。公司积极与世界一流主机厂商及电机供应商开展新能源电磁扁线项目的深度合作。报告期内,公司新能源电磁扁线开发项目已实现量产100 余个,新增新能源驱动电机定点项目 42 项,其中 800V 高压平台新增定点 23 项,且已实现多项批量供货,2025年上半年公司 800V 高压电磁扁线出货量同比增长 137%,高压扁线占比提升至42%。公司1000V驱动电机用扁线产品已成为新能源汽车领域“兆瓦闪充”技术支撑材料的业内标杆,同时有序推进1200V 驱动电机扁线的客户相关认证。PEEK 材料产品方面,公司依托高压场景高端技术解决方案,协同欧洲知名材料供应商突破国际专利壁垒,实现头部高端新能源车企的批量供货,加速推进关键材料进口替代进程。

2、清洁能源领域 在全球能源转型与“双碳”目标驱动下,我国风光储行业已成为新型电力系统的核心支柱。公司稀土永磁材料、电磁扁线、铜排、高精密铜带、铜线等产品已在风光储等清洁能源产业链中形成全面布局。其中公司高导精密铜排产品已应用于光伏组件、光伏电站建设中,并持续推进具有高导电、低含氧量、高延伸率等技术优势的高端无氧铜等产品研制。公司镀锡线产品凭借在耐紫外线、耐化学腐蚀及机械强度方面的优异性能,已批量供货于光伏接线盒、光伏连接线、储能电缆等应用场景中。报告期内,公司清洁能源领域销量增长突出,其中光伏、风电领域铜产品销量同比增长 17%。 同时,公司在助力下游清洁能源领域发展的基础上,以“成为低碳再生产品主力解决方案提供商”为目标,持续发展绿色高端低碳再生铜产品。报告期内,公司绿色高端低碳再生铜产品销量同比增长 61%。产品矩阵已覆盖铜带、铜线、电磁线、铜管、铜排、铜棒等,并应用于高端消费电子、汽车工业、电力电气等领域,具体包括笔记本电脑散热模组、手机震动马达、新能源汽车动力电池连接、AC/DC 电源等场景中,在多家世界知名客户产品中实现量产,形成以“绿色低碳再生铜产品”为代表的业绩驱动新要素。

3、芯片算力、机器人等其他领域 铜凭借其卓越导电性、导热性已成为先进 AI 产业芯片互联、算力设施散热方面的核心材料,铜基材料向高附加值转型速度进一步加快。报告期内,公司铜排产品用于散热领域销量同比增长72%。其中公司高精密异型无氧铜排产品,依托高导热率、优良的焊接性能及加工性能,在3DVC新型 AI 散热结构中的量产规模持续增长,目前已应用于全球多家第一梯队散热模组企业的多款顶级 GPU 散热方案中;公司高精度异形铜排现已批量应用于算力机柜的框架母线;公司电磁线已在AI 基站高压散热系统用风扇中实现量产;公司自主研发的铜热管、液冷铜管等产品已批量供货于多家头部企业算力服务器产品中。 同时,机器人产业的快速发展,将持续驱动公司高端铜材与稀土永磁材料在机器人电机伺服系统、传感器、减速器、轴承、线束与连接器、热管理系统等核心部件的应用,有利于进一步拓展增长空间。报告期内,公司开发的高精密高导电微细电磁线凭借尺寸精度高、导电导热性优良的特点,现已小批量供货于多款型号机器人电机中。

另外,公司诸多产品在低空经济、轨道交通、海工装备、核电、环保制冷等细分领域的导电、导热、耐蚀场景中进一步实现应用深化。报告期内,公司开发的高精密易切削铜棒,凭借高强度耐磨等优良性能,已应用于低空飞行器的机载结构件中;公司 PEEK 材料产品,为低空经济载重飞行市场提供高压驱动稳定性技术方案,目前已与国内多家头部企业开展研发合作;公司开发的高强高导铜合金已应用于高铁驱动电机导条、高铁接触线夹等领域;公司开发的高耐蚀锻件已应用于船舶装备部件;铜线产品已应用于海缆领域;公司铜线材产品已应用于核电领域高端线缆中;公司开发的合金管材、环保无铅黄铜锭已分别应用于环保 CO2冷媒商用制冷和健康环保水暖领域。

(三)推进再生铜循环利用,引领绿色低碳发展趋势;(四)强化数智融合应用, 提升行业新质生产力;(五)持续推进研发创新,赋能产业长远发展;(六)提升资本市场价值,完善人才机制建设。

爱建证券发布的点评金田股份的研报指出:公司是全球铜及铜合金材料品类最齐全、规模最大的生产企业,在铜加工产业已构建"冶炼-初级加工-深加工"全产业链布局。2024年宁波、江苏、广东及越南等八大生产基地铜加工产能达到220万吨,铜产品产量191.6万吨,居行业第一。此外,公司也是国内技术领先、体系完善的稀土永磁材料企业之一。高端铜产品需求的快速增长为公司带来新机遇,创新型铜加工龙头市占率有望提升。铜需求结构性增长的驱动因素来自于工业及消费领域的智能化、电动化趋势:AI数据中心、新能源汽车、人形机器人、低空经济等领域催生了铜产品的新需求,促使其结构向高端化、高附加值方向转变。同时,我们判断:铜加工行业低价内卷式竞争结束,纵横整合趋势下,基于规模、技术、产品优势的创新型龙头企业,将在行业向头部集中的过程中直接受益。依托“高端化、国际化、绿色化”三大优势,公司迅速抢占下游铜需求增量空间。新机遇下,公司未来盈利增长怎么看?爱建证券认为,铜价变化对公司未来毛利影响趋弱,盈利弹性逐渐释放。1)盈利能力核心影响因素——铜加工费率自2022年以来呈稳中向好趋势。根据爱建证券测算,公司铜及铜合金(不包含铜线排)产品加工费率2024年已提升至7.7%。2)铜价变化的影响究竟如何传导?公司采用"原材料价格+加工费"定价模式,铜价主要从需求侧对加工费产生间接影响;公司正加速满足下游日益增长的高端铜基材料需求,高附加值产品的高议价能力推动毛利水平结构性提升。3)公司套期保值体系优势进一步降低铜价波动带来的风险,铜价对公司成本及毛利的影响实际上趋弱。风险提示:新能源下游需求或产能释放不及预期、铜价上涨风险、海外贸易政策变化风险。