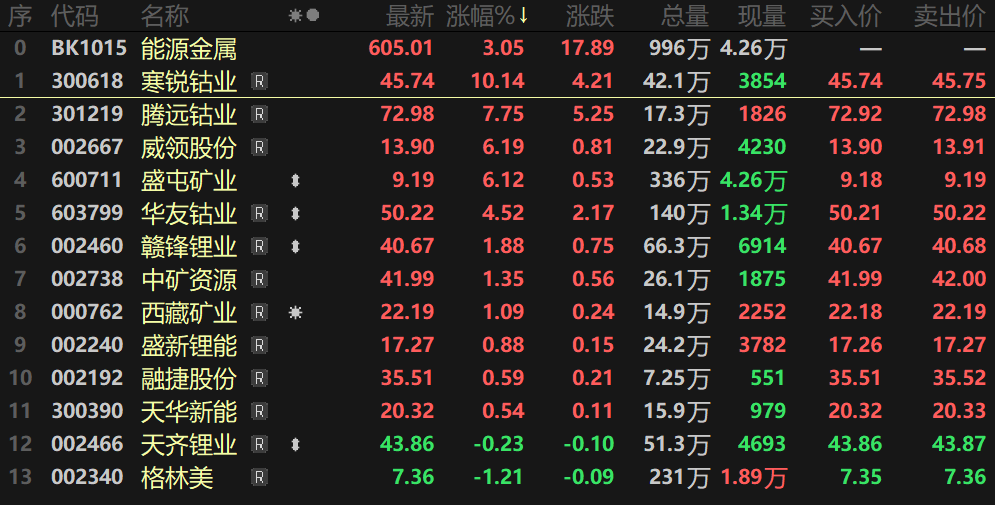

SMM 9月1日讯:9月1日早间,能源金属以及电池、固态电池板块一同冲高,能源金属板块指数盘中一度涨逾3.5%,最高冲至608.32的高位,刷2023年5月以来的新高。个股方面,寒锐钴业收盘涨10.14%,腾远钴业涨7.75,威领股份、盛屯矿业、华友钴业等多股纷纷跟涨。

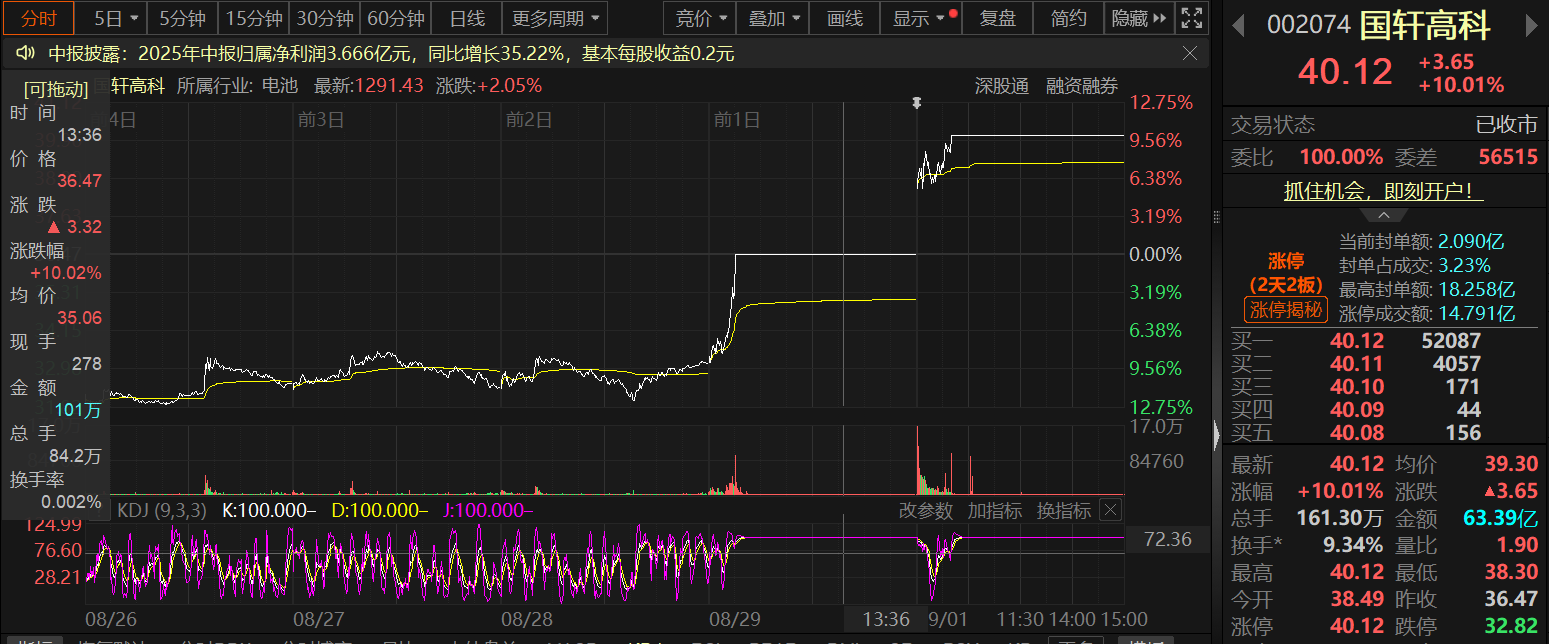

电池指数也在收盘以2.05%的涨幅报1291.43,盘中最高触及1297.6的高位,刷2023年3月以来的新高。个股方面,杭可科技、先导智能一同涨逾14%,德新科技、国轩高科涨停封板,利元亨、诺德股份、先惠技术等一同涨逾6%。

固态电池板块也一同上涨,收盘指数以1.75%的涨幅报2161.29,盘中一度触及2162.66的高位,刷2022年8月以来的新高。个股方面,鼎龙科技、普路通、紫江企业等7股涨涨停。

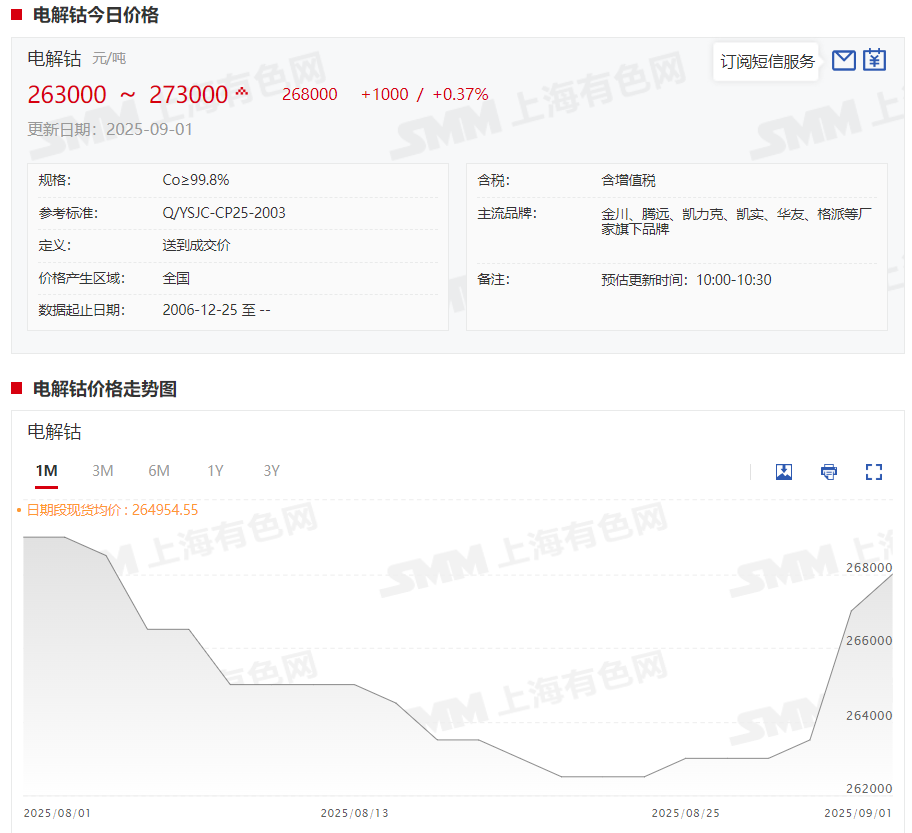

消息面上,电解钴现货报价自8月25日以来整体呈现震荡反弹的态势,截至9月1日,电解钴现货报价已经涨至26.3~27.3万元/吨,均价报26.8万元/吨,较8月22日的低点26.25万元/吨上涨5500元/吨,涨幅达2.1%。

基本面来看,据SMM了解,电解钴供给端方面,当前冶炼企业维持长单供应,贸易商跟随盘面报价,部分企业为实现成交报价甚至相对于上周小幅下调;需求端方面,随着夏休基本结束,下游厂商逐步在市场上进行采购,但由于钴价偏高压缩其生产利润,部分贸易商反映当前下游合金厂采购镍为主,钴需求依旧偏弱,实际成交偏淡。展望后市,SMM预计,未来在原料短缺的影响下,钴中间品和钴盐价格上涨有望带动电钴跟涨,但其自身高库存以及相对低迷的需求对价格上涨将存在一定抑制,需要关注电钴何时反融钴盐。

电池方面,据科创板日报消息,实现两连板的国轩高科宣布其旗下准固态电池已通过多车型实测,能量密度达300Wh/kg,可实现千公里续航,预计年内实现批量装车。与此同时,长安汽车也发布了金钟罩固态电池,能量密度达400Wh/kg,续航可达1500公里,预计今年底就可首发样车。

此外,8月29日,上汽名爵推出的全新MG4“半固态安芯版”以9.98万元的限时补贴价震撼上市,成为全球首款将半固态电池技术带入10万以内的量产车型。据悉,该半固态电池的供应商为清陶能源,CLTC续航里程530公里,电池容量70kWh,能量密度180Wh/kg,安全测试通过“三方向、10针刺”实验,无冒烟、无起火。低温性能方面,-7℃热车状态下续航达成率75%(行业平均60%);-25℃极寒环境下仍能保持稳定放电功率和快速充电能力;快充能力:12分钟快充可补充400公里续航。

SMM认为,上汽名爵此次将半固态电池技术下放到10万元价位的MG4上,将提前锁定对中端新能源汽车情有独钟的客户。半固态电池技术已经初步具备了规模化量产和成本控制的潜力,未来将从“高端专属”逐渐走向“主流标配”,加速全民电动化的进程。》点击查看详情

中银国际指出,新技术方面,固态电池产业化趋势明确,上汽公布搭载半固态电池的MG4车型价格,先惠技术与清陶能源进一步签署《全面合作协议》,加快固态电池从“实验室技术”到“市场化应用”进度,后续关注固态电池相关材料和设备企业验证进展。

除了上述消息,近期,也有企业更新其各自在固态电池方面的布局及进展:

泰坦股份在其投资者活动记录表中提到,公司为拓展新领域,设立了控股子公司,主要从事固态电池锂硫磷氯电解质的研发和生产。目前正在选购设备等筹备建设中。

北汽集团也在接受媒体采访时表示,北汽集团的固液混合电池(即半固态电池)2026年完成产品开发,下一代电池技术全固态电池系统将于2027年小批量生产并搭载示范运营。

孚能科技在其近日发布的半年报中表示,在半固态电池领域,公司已获得广汽、东风、三一重卡、一汽解放等整车企业客户项目定点,并与美国某头部 eVTOL 客户、国内某头部飞行汽车客户、上海时的、沃飞长空、零重力等低空经济领域客户进行深度合作,同时已与多家头部人形机器人客户、全球头部物流无人机客户接洽需求并实现送样。公司半固态电池兼具性能与成本优势,具备成熟商业化量产基础与多家头部客户服务经验,随着第二代半固态电池产品量产及第三代半固态电池的产业化推进,有望为公司持续注入新增长点。

在全固态电池领域,孚能科技作为全固态电池领先企业,获得了多家知名新能源车企的青睐,后续有望陆续送样,实现头部客户的率先卡位。

先惠技术在发布其半年报时表示,凭借在智能制造装备领域多年的技术积累以及前瞻性布局,公司与清陶能源携手开展关于全固态电池核心关键装备的联合研发与产业化布局。2025 年 6 月,公司成功向清陶能源交付干法辊压设备,目前该设备已进入精细调试阶段。此次合作从技术突破、市场拓展等多方面有力推动公司在固态电池技术方面的快速发展及商业化应用进程,为公司带来新的发展机遇。

天铁科技也在其半年报中提到,安徽天铁已配备高效电解、除杂与净化、低温蒸馏等先进技术与装备集成,可安全生产高纯度的金属锂产品,在固态电池负极材料等领域可得到较好的应用。公司已于 2025 年 5 月与国内固态电池厂商欣界能源签署《战略合作框架协议》,约定公司后续向其提供锂金属负极材料产品以及双方在固态电池领域的其他合作,同时,安徽天铁于 2025 年 7 月与欣界能源的全资子公司珠海欣界能源科技有限公司签订《采购框架协议》及采购订单,约定其向安徽天铁采购 100 吨铜锂复合带,合同金额为 4 亿元(含税,具体以正式 PO 为准)。

机构评论

国泰海通证券研究认为,固态电池凭借着在安全性、能量密度等方面的优势,将成为未来高性能电池重点的发展方向,在消费电池、新能源汽车、低空等领域有着广阔的市场空间。当前主要分化出了两条主要路线,短期来看氧化物半固态路线相对成熟,和现有电池体系设备兼容度较高,已产业化落地,有望放量。前瞻布局固态电池及关键材料与设备的企业受益。

国金证券表示,基于高安全+高能量密度,固态电池为大势所趋,当前全固态电池向硫化物路线聚焦,以比能量400Wh/kg、循环寿命1000次以上为性能目标,确保2027年实现轿车小批量装车,2030年实现规模量产,产业就核心材料硫化物电解质、硫化锂沿着性能提升和降本上持续做技术攻关,产线从小批量迈向大批量阶段,带来明确的新技术投资机会。

华西证券表示,电池技术的升级迭代始终是终端需求扩大的核心推动力,固态电池凭借高能量密度以及高安全性等优势,成为确定性的下一代电池技术方向。随着电池技术的成熟以及产业链配套的完善,固态相关新产品有望陆续发布、产能建设不断落地、终端性能预计持续获得验证,固态电池的产业化进程加速。设备、材料、电池等全产业链各环节均有望实现迭代升级,加大资本开支规模。设备端关注干湿法工艺变化,以及混料、纤维化、辊压、转印、等静压、叠片等关键环节,材料端关注电解质、集流体、正负极材料、导电剂、粘结剂等核心环节,并看好具备技术优势、订单率先落地以及实现放量的公司。