SMM 8月8日讯: 本周钴系产品现货报价多上涨,仅电解钴报价唯一下跌,尽管已有冶炼厂减产甚至停产,维持挺价,但疲软的需求依旧令电解钴承压走低。硫酸钴、四氧化三钴现货报价则继续上涨,原材料价格抬升带动硫酸钴和四氧化三钴冶炼厂维持挺价……SMM整理了本周钴系产品价格变动情况,具体如下:

电解钴方面:

据SMM现货报价显示,本周电解钴现货报价整体呈现震荡下跌的态势,截至8月8日,电解钴现货报价跌至26~27万元/吨,均价报26.5万元/吨,较8月1日跌去4000元/吨,跌幅达1.49%。

供需面来看,据SMM了解,供给端方面,由于钴中间品价格持续上涨,电钴生产经济性减弱,冶炼企业减产甚至停产,在产企业整体维持挺价。国内盘面近期冲高回落,贸易商报价小幅回调;需求端方面,当前电解钴社会库存依旧偏高,大部分下游厂商仍维持刚需采买节奏。贸易商反映在本轮电钴价格反弹前,部分下游企业已经提前补货,当前询盘意愿较弱。

整体上看,高温夏休叠加电钴市场近期高波动,下游采购意愿相对偏弱,实际成交偏淡。短期内预测电解钴价格将维持震荡,后续价格走势需重点关注成本抬升以及下游实际采买情况。

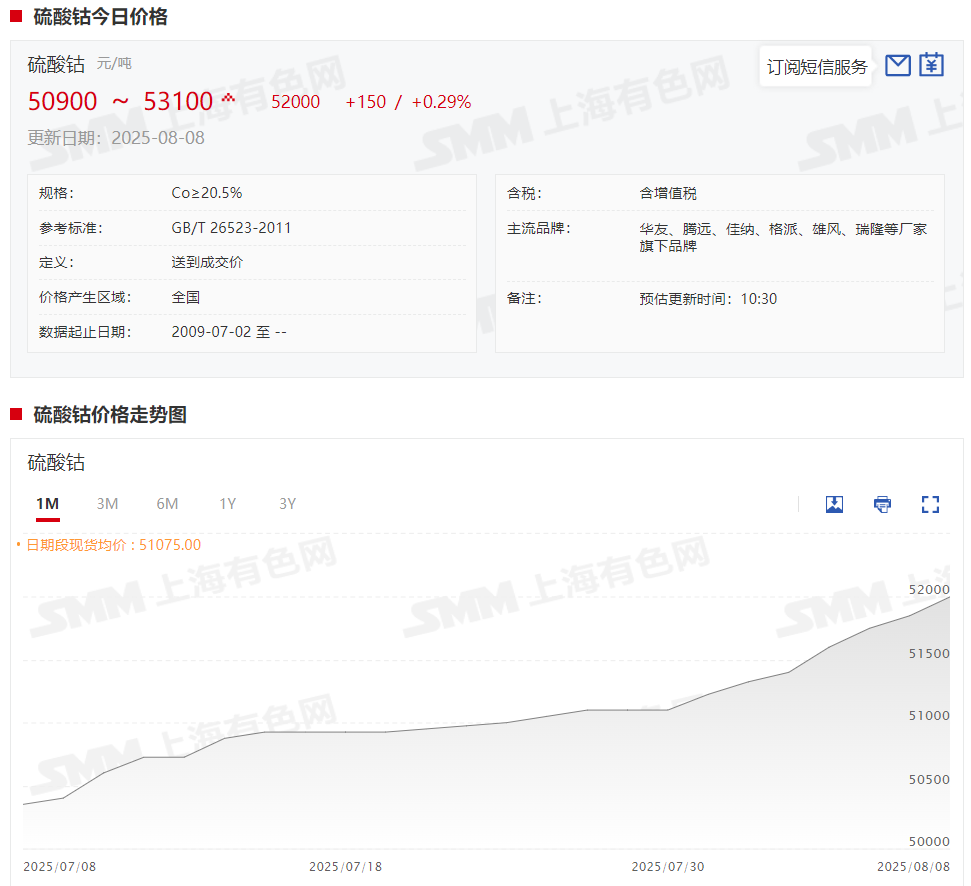

硫酸钴:

据SMM现货报价显示,硫酸钴现货报价本周呈现接连上涨的态势,截至8月8日,硫酸钴现货报价涨至50900~53100元/吨,均价报52000元/吨,较8月1日上涨675元/吨,涨幅达1.32%。

据SMM了解,硫酸钴供给端方面,受生产成本持续抬升影响,主流冶炼厂维持挺价,部分企业报价5.4万元/吨;贸易商持看涨情绪,老货暂停报价,新货报价跟涨。需求端方面,市场上硫酸钴老货不多,企业采购时需要逐步开始购买冶炼厂或是贸易商手中价格更高的新货,有三元前驱体企业反映当前可以接受5.0万元/吨。由于买卖双方价格还存在一定差距,本周市场整体成交仍相对清淡,预计在原料成本持续抬升的影响下,短期内硫酸钴价格或将继续维持偏强态势,但这个过程中仍需观察下游实际采买情况。

氯化钴方面:

据SMM现货报价显示,本周氯化钴现货报价同样呈现上涨态势,截至8月8日,氯化钴现货报价涨至63100~64100元/吨,均价报63600元/吨,较8月1日上涨525元/吨,涨幅达0.83%。

据SMM了解,当前氯化钴市场报价6.4万元/吨,实际成交重心稳定在6.3-6.35万元/吨附近,市场成交情绪较上周有所改善。供应端,上游冶炼厂近期加快原材料采购节奏,保证供应下游需求,然而对未来长期看涨,因此出货心态较为平缓。需求端,下游近期采购情绪有所回转。短期内,预计氯化钴价格或仍将进一步上行。

四氧化三钴方面:

据SMM现货报价显示,四氧化三钴现货报价在本周同样呈现震荡上涨的态势,截至8月8日,四氧化三钴现货报价涨至20.9~21.42万元/吨,均价报21.16万元/吨,较8月1日上涨2650元/吨,涨幅达1.27%。

据SMM了解,本周四氧化三钴现货报价维持在21.0-21.5万元/吨,周度成交活跃度环比提升。供应端,四钴厂原料紧缺,采购高价原材料的频率明显上升,成本驱动下,上游陆续调涨报价;需求端,受益于终端消费向好,正极厂需求增加。后市预判:预计后续四氧化三钴价格维持上行通道,8月中下旬上涨空间较大。

消息面上,SMM钴产业链相关产品的月度产量陆续出炉,7月SMM硫酸钴产量环比下降9.56%,同比增长1.01%。从供应方面来看,7月硫酸钴现货价格整体呈现持续上涨的趋势,但是由于钴中间品的上涨幅度更大,硫酸钴生产成本进一步倒挂,部分硫酸钴冶炼企业由于生产经济性弱或者原料库存短缺等原因,仍选择减少硫酸钴产量,转产其他经济性更好的钴产品;从需求方面来看,7月仍处于消费淡季,下游三元和四钴企业订单未见明显改善,暂定观望市场,消化前期库存为主,少数原料库存天数较短的企业以刚需采购为主,需求量较为稳定。

预计到8月,钴中间品原料紧张的问题将会更加凸显,冶炼厂的排产将趋于谨慎,个别库存相对有限的企业将继续选择减产硫酸钴甚至停产,预计8月硫酸钴排产环比减少3.57%。》点击查看详情