要点:短期内,磷矿供需仍将紧平衡,价格受新能源需求支撑;长期需关注资源可持续性及技术升级。行业趋势向“矿化一体”(如云天化整合磷矿-化肥-新能源产业链)和高端化转型。

中国磷矿资源储量丰富,但整体品位中等,主要应用于农业领域(如磷肥生产),而新能源(如磷酸铁锂)正成为未来需求增长的核心驱动力。

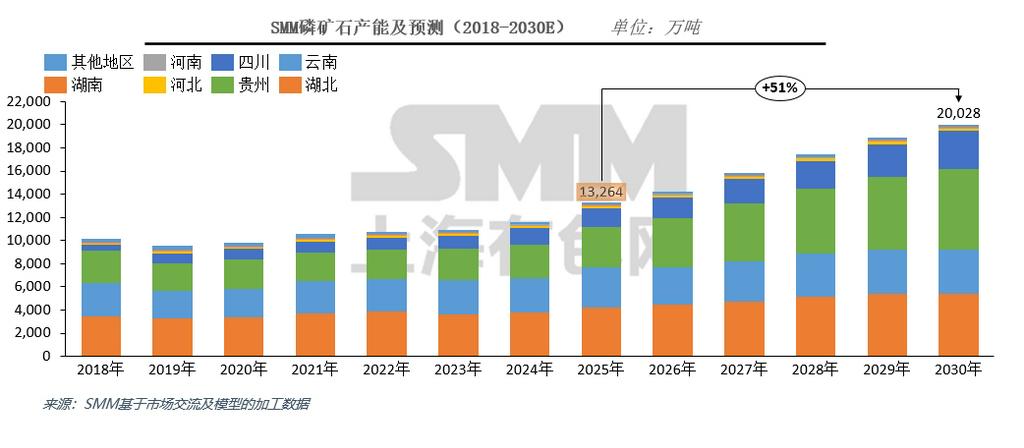

从产能和需求趋势来看,行业呈现以下特点:

磷矿特点一:产能稳步扩张,区域集中度高

中国磷矿产能主要集中在湖北、云南、贵州、四川四省,合计占比超全国总量的80%。近年来,随着贵州摩天冲(250万吨/年)、四川雷波县新探资源(1.3亿吨)、新能源关联企业配矿等项目的开发,西南地区产能持续提升。SMM预测,2025年磷矿石产量预计达1.19亿吨,同比增长4.8%,但长期增速可能受资源禀赋下降和环保政策限制。

新增产能方面大部分集中在新能源行业配矿或有大增量需求企业:如云图四川雷波磷矿、裕能贵州磷矿、中核钛白和贵州磷化的贵州磷矿、中伟股份磷矿、时代矿业贵州磷矿、华友毕节磷煤化工一体化项目等等。

磷矿特点二:需求结构转型,新能源占比提升

传统需求(磷肥)占比从60%以上降至55%左右,受农业需求饱和影响增速放缓。新能源需求:受益于锂电池材料(如磷酸铁锂正极材料)的爆发,湿法磷酸需求占比进一步扩大。精细化工:食品级、电子级磷酸盐等高端产品需求稳定,但技术门槛较高。

磷矿特点三:供需仍紧平衡,价格高位震荡

近年来供需比总体偏紧。尽管2025年新增产能可能缓解压力,但新能源需求的快速增长或维持价格韧性。

磷矿特点四:政策引领驱动,流通配额受控

磷矿的环保政策、磷肥的出口配额、部分区域磷矿的流通限制等因素仍将维持偏紧状态。

随着对绿色矿山的普及,环保要求趋严,如贵州摩天冲项目采用绿色开采标准,推高行业成本。资源方面受到约束,高品位磷矿减少,未来产能增量依赖低品位矿综合利用技术突破。虽然不断的勘探进程使得国内磷矿储量数据继续攀升,品位高杂质少和开采低成本的优质矿源一矿难求。但短时间因成本原因,进口矿仍然部分供给到沿海的部分磷化工企业,对国内磷矿供应形不成大的冲击。

说明:对本文中提及细节有任何补充或关注固态电池的发展时,随时联系沟通,联系方式如下 :

电话021-20707860(或加微信13585549799)杨朝兴,谢谢!

SMM新能源研究团队

王聪 021-51666838

马睿 021-51595780

冯棣生 021-51666714

吕彦霖 021-20707875

周致丞021-51666711

王子涵021-51666914

张浩瀚021-51666752

王杰021-51595902

徐杨021-51666760

陈泊霖021-51666836