SMM 7月20日讯:

在宏观与基本面 “超预期事件”频现的作用下,2025年上半年铝价波动加剧。

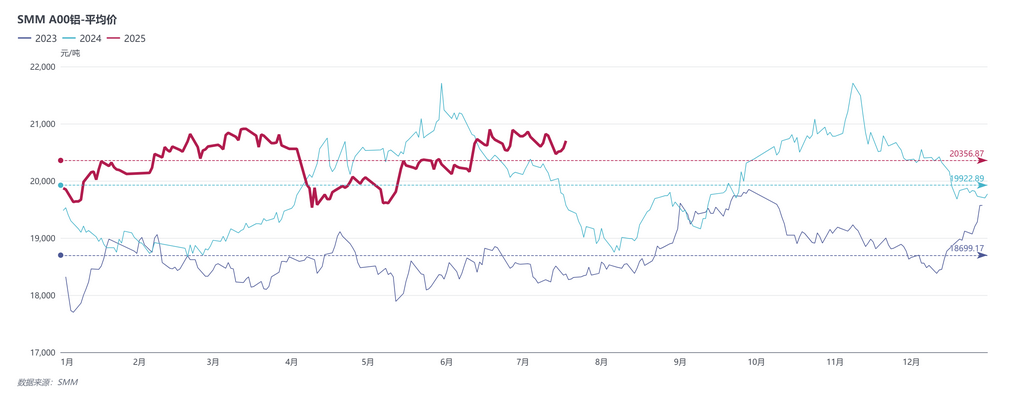

一季度,国内基本面好于往年淡季表现,给予铝期现价支撑;二季度,中美国税博弈加剧,铝期现价暴跌,但回顾走势可见,市场情绪消化后,铝价反弹迅速,韧性仍存,叠加5-6月淡季铝锭社库超预期去化,铝期现价更是淡季强势走高,表现亮眼。 整体来看,2025H1铝价重心呈现震荡抬升的趋势,2025H1现货铝均价20318元/吨左右,较2024H1上涨2.6%。

2025H1大事件回顾:

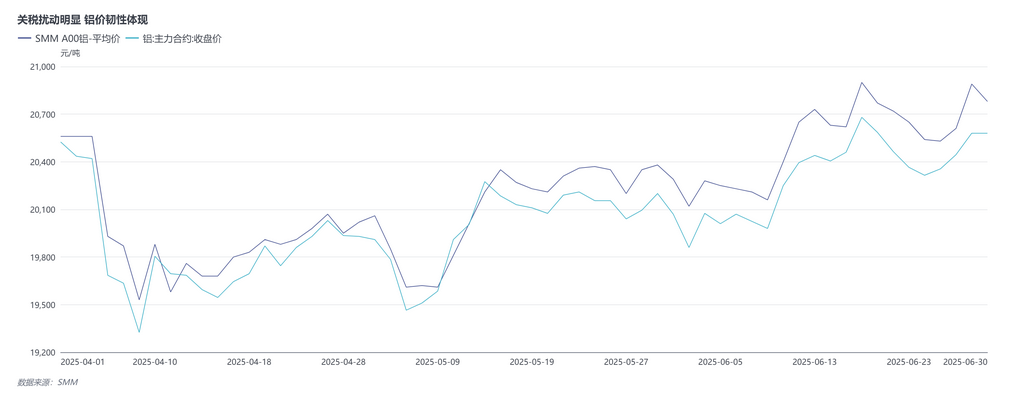

- 贸易战升级:关税战扰动明显 铝价韧性较强

4月3日 美国将对所有贸易伙伴设立10%的“最低基准关税”,并对多个贸易伙伴征收更高关税。其中,中国被加征34%的关税。中方宣布对原产美国所有进口商品加征34%关税,以维护自身主权安全发展利益。随后中美双方继续互现加征关税,中美贸易几乎脱钩。直至5月10-11日中美经贸高层会谈举行,表示中美达成多项共识给i,并设立90天窗口期。目前,7月初窗口期已过,但新的政策暂未出台,市场关注度不减。

从价格走势来看,4月7日开盘铝期货暴跌,一度跌停,但国内基本面支撑强劲,铝价很快呈现小幅反弹趋势,韧劲较强。并且随着后续窗口期的运行,国内“抢出口”刺激需求增长,铝价重心重回高位。

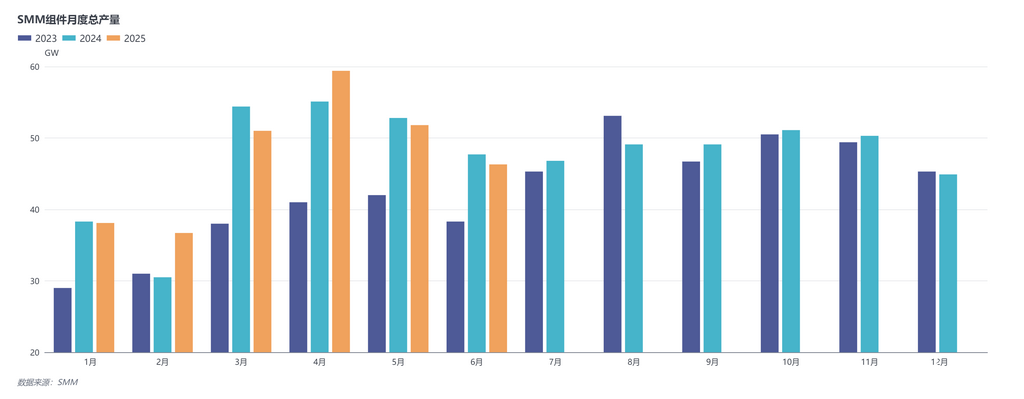

- 需求前置:光伏抢装刺激消费 铝价获支撑

2025H1“430新政”(即《分布式光伏发电开发建设管理办法》)与“531新政”(即《关于深化新能源上网电价市场化改革促进新能源高质量发展的通知》)的公布上半年分布式光伏抢装显现。近年来,光伏用铝成为铝需求的主要支撑环节之一,相关铝材加工企业开工率高位运行,但“量价失衡”严重,光伏边框加工费一降再降,亏损经营现象普遍。

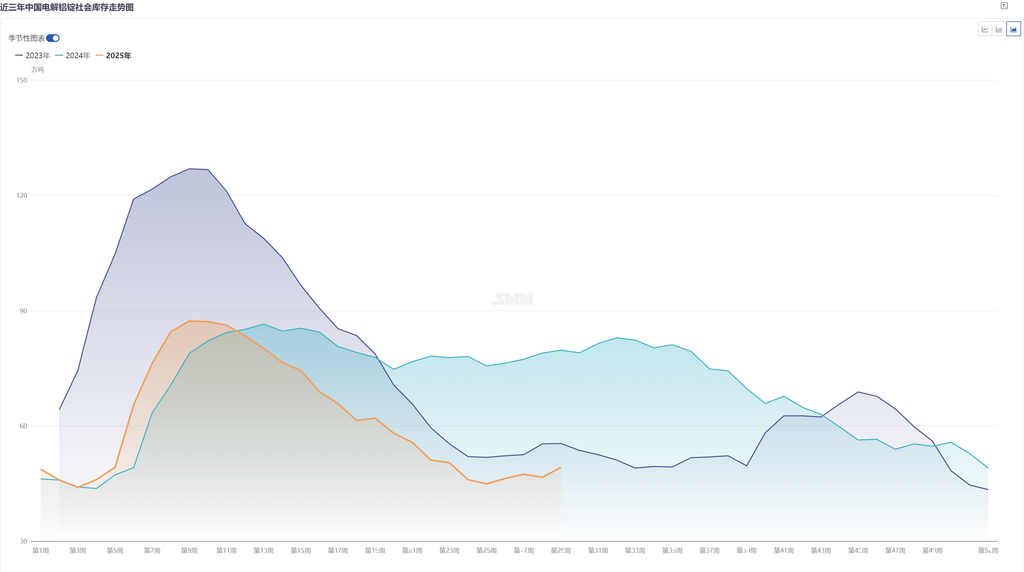

- 低库存:铝锭社库超预期去化 铝价淡季走强

5月中至6月初,国内铝锭库存超预期去化,库存水平不断刷新二季度新低,并一度跌破45万吨关口。尽管铝价高位运行抑制下游补库意愿,且市场预期淡季临近将减缓去库,但实际去库趋势延续至6月底,铝需求韧性超出预期。去库核心驱动在于供应端持续偏紧,北方多地铝厂和西南部分电解铝厂快速提升铝水比例,而铸锭量环比下降,叠加主流消费地在途及实际到货量持续偏低,流通货源紧张的背景下,铝锭社库超预计,有利支撑铝价淡季走强。

总体来看,2025H1受宏观利空影响,铝价阶段性承压下行,但基本面上供应平稳叠加下游需求前置与铝锭低库存等因素,整体氛围偏多,给予铝价较强支撑,重心震荡抬升。

2025H2展望:

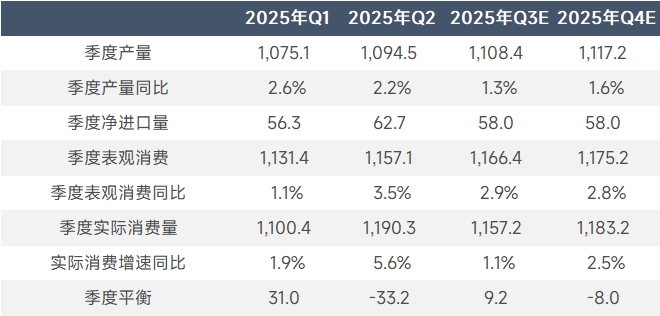

进入2025年下半年,海外宏观扰动风险仍存,中美贸易战的后续仍需追踪,对于美联储降息预期的关注又起;国内宏观利好、促进消费的氛围不变,“反内卷”或造成短期终端需求波动。基本面,供应端下半年供应端预计持稳运行,国内暂无新增项目投产预期,而除了山东-云南的置换项目外,河南-内蒙产能置换项目预计Q4陆续起槽,考虑项目置换对电解铝产量影响较小,下半年预计产量同比增速在0.9%,预计全年产量增速在1.9%左右。净进口方面,目前进口窗口仍处于关闭状态,进口货源多执行长单为主,后续随着国内旺季到来叠加海外需求疲弱影响,净进口小幅增加,预计全年净进口增速在17%左右。需求端,目前下游需求疲弱依旧,考虑25H1光伏抢装与铝材抢出口带来的需求前置影响,下半年实际消费增速较上半年的3.9%回落至2.7%左右。此外,值得注意的时,目前国内淡季,铝棒等合金产品企业亏本减产,铸锭量增多,但随着“金九银十”的到来,叠加新增合金产能投产,铝水比例将再度升高,对铝价形成较好支撑。

数据来源:SMM 点击SMM行业数据库了解更多信息