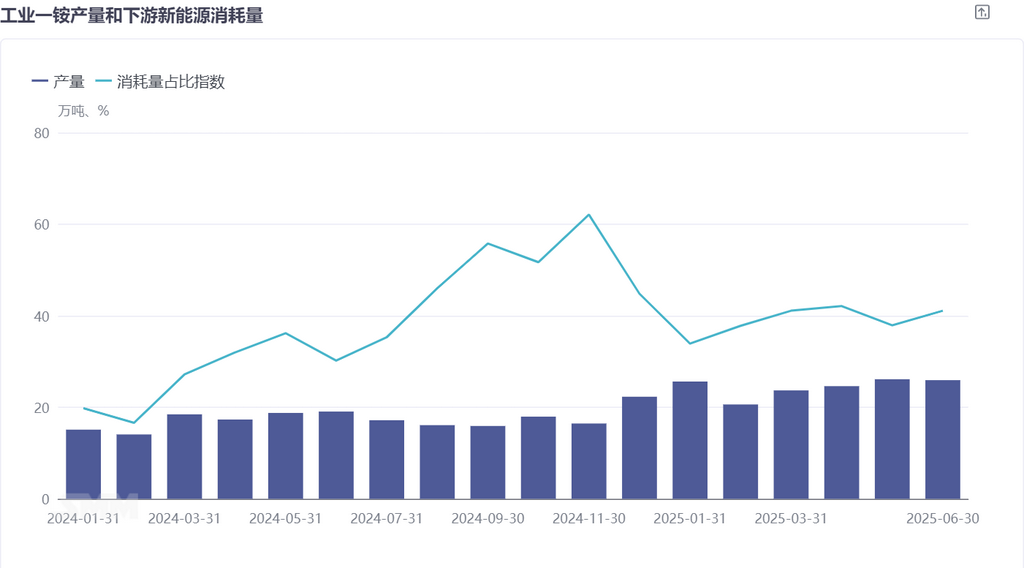

2025年上半年,磷化工行业经历了显著的价格波动和产能调整,主要受到全球经济形势、原材料供应、新能源需求增长等因素的影响。在需求方面,磷资源在新能源行业的消费持续增加。磷酸和工业一铵在正极材料磷酸铁锂行业中的应用、黄磷在电解液主原料六氟磷酸锂中的应用,其用量与去年同期都有较大量的提升。

一、磷化工产品价格回顾

2025H1,磷化工产品价格呈现分化态势。磷矿石、磷酸价格在不同地区有波动,反映出区域供需差异;工业一铵价格走势受下游需求及成本影响,有一定震荡 。六氟磷酸锂等产品价格随市场供需格局调整,整体在行业周期中寻平衡,体现出新能源产业链传导效应。

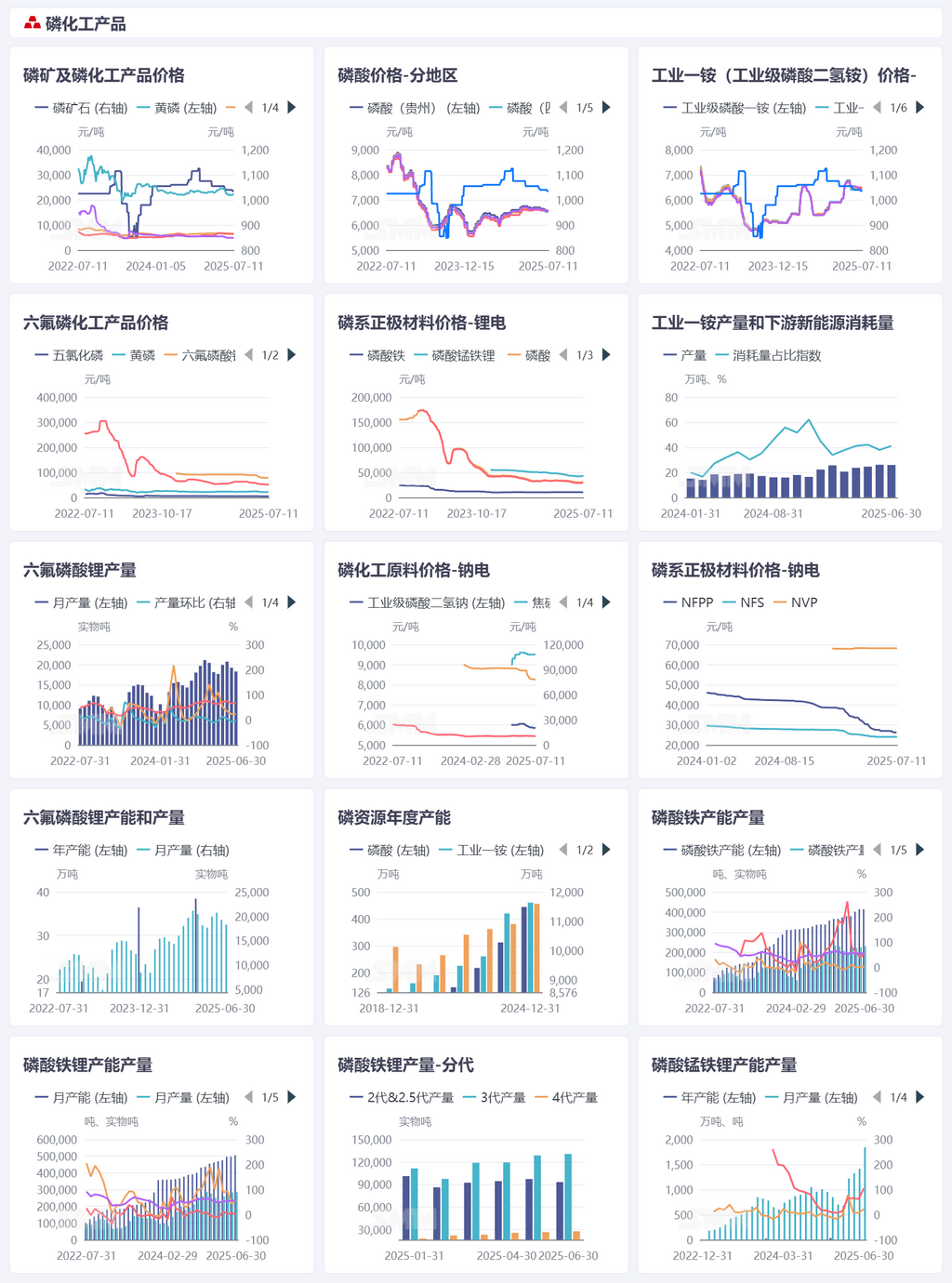

磷矿石:价格呈现先涨后跌的趋势,年初由于供应紧张价格较高,随后因需求减弱而回落。磷矿价格预计全年会维持高位,磷矿企业有丰厚的利润。

磷酸:不同地区的磷酸价格差异明显,整体价格在上半年呈现稳中有降的趋势。工业一铵(工业级磷酸二氢铵)价格受农业冲施肥行业的影响,呈季节性的波动,3-4月份价格冲高,5-6月稳中下行。

二、供需下产能情况

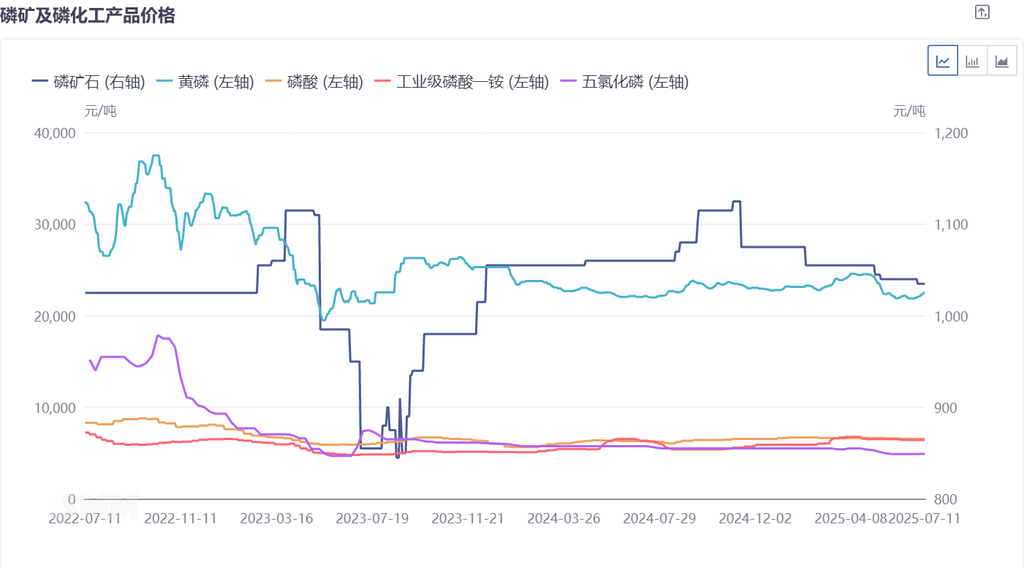

产能方面,磷资源年度产能、磷酸铁锂等细分领域产能持续扩张,企业积极布局投产,行业规模效应逐步显现。产量数据中,六氟磷酸锂、磷酸铁锂等产品产量有阶段性变化,与新能源下游需求(如动力电池、储能)关联紧密,需求旺季产量提升,同时也受原材料供应、生产调度影响 。

磷化工与锂电产业链深度绑定,从磷系正极材料到六氟磷酸锂等电解质,支撑锂电材料体系。工业一铵等产品在新能源领域消耗占比变化,反映出新能源产业对磷化工拉动作用增强,而磷化工原材料价格波动,也反向影响锂电材料成本与市场竞争格局 。

三、2025年下半年展望

2025年上半年,磷化工产品市场经历了价格波动和需求变化,但整体保持增长态势。

短期看,2025H2 需关注新能源下游需求旺季(如新能源汽车产销旺季、储能项目集中建设)对磷化工产品的拉动,以及产能释放后市场竞争加剧带来的价格与利润变动 。

长期而言,随着新能源产业持续发展,高能量密度、高安全性磷系锂电材料需求有望增长,磷化工企业需在技术研发(如磷系正极材料性能优化)、产业链协同(稳定上下游供应)发力,适配新能源产业升级,同时也要应对产能过剩、环保要求提升等挑战,谋求可持续发展 。

说明:对本文中提及细节有任何补充或关注固态电池的发展时,随时联系沟通,联系方式如下 :

电话021-20707860(或加微信13585549799)杨朝兴,谢谢!

SMM新能源研究团队

王聪 021-51666838

马睿 021-51595780

冯棣生 021-51666714

吕彦霖 021-20707875

周致丞021-51666711

王子涵021-51666914

张浩瀚021-51666752

王杰021-51595902

徐杨021-51666760

陈泊霖021-51666836