SMM 6月5日讯:

在全球能源转型的汹涌浪潮中,钠电凭借资源储量丰富、成本低廉、低温性能优异等独特优势,正逐渐成为新能源领域的耀眼新星。2025 年 6 月,钠电行业喜讯不断,企业投产、产品发布、技术突破与市场拓展等多维度的蓬勃发展,共同勾勒出一幅充满活力的行业新图景。

重大项目落地,推进规模化进程

6 月 12 日,盘古新能源全国首条钠离子电池柔性量产线在无锡市锡山经济技术开发区正式启动,这一具有里程碑意义的事件,为钠电产业的规模化生产按下了加速键。该生产线聚焦于钠离子圆柱电芯 32140 和软包电芯的开发应用,采用先进的柔性制造技术和高速生产线。柔性制造技术的运用,使生产线能够快速响应市场需求的变化,实现不同规格、不同类型电芯的灵活生产,极大提升了生产效率与产品适应性。

同日,2024 首届中国钠电轻型动力及电力储能大会 —— 宝应 “绿水青山・钠赋双碳” 新能源产业城市推介会暨中钠能源开业庆典在江苏扬州宝应县成功举办。活动现场,中钠能源(扬州)有限公司正式启动二期 4GWh 钠电池项目,该项目将主要生产 32140 全极耳大圆柱钠电池产品。全极耳设计能够有效降低电池内阻,提升充放电性能,在储能和动力领域都具有广阔的应用前景。

6 月 17 日,渭南博钠新能源科技有限公司高倍率聚阴离子钠离子储能电池正负极材料产业化项目开工,该项目计划总投资 11 亿元,分两期建设,将进一步完善钠电产业链的上游布局。

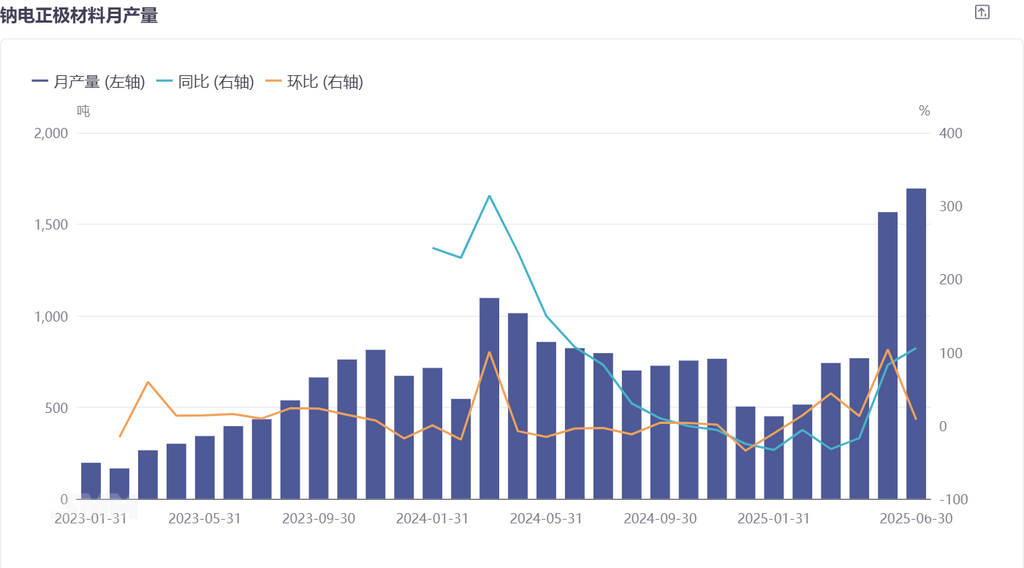

正极材料增长强劲,NFPP 表现突出

从材料端来看,6 月钠电正极材料产量呈现强劲增长态势,环比继续增加 8%,同比涨幅更是高达 106%。其中,聚阴离子 NFPP 材料表现尤为突出,占总产量的 67%,远超层氧 O3、P2 与普鲁士体系。NFPP 材料凭借优异的循环稳定性和高功率性能,在启停与电动两轮车领域得到广泛应用。不过,其量产产能目前集中于少数企业手中,随着下半年市场需求的持续增长,或将出现供不应求的局面。值得注意的是,NFPP 正处于量产降本的关键阶段,随着技术的不断成熟和规模化生产的推进,价格后期仍有较大的降价空间。SMM预计7 月钠电正极产量将继续环比增长 13%,同比大增 140%。

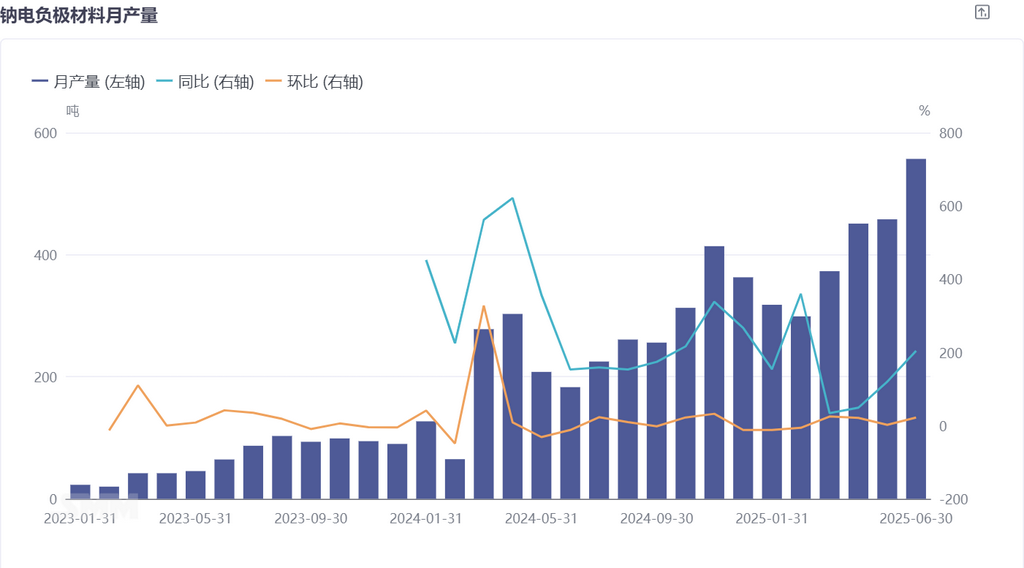

负极材料产能扩张,面临成本挑战

钠电负极材料方面,虽然产能有所增加,但仍面临诸多挑战。6 月,钠电负极材料产量环比增长 22%、同比增长 204% ,硬碳负极的大订单多为远期 5 年内的意向协定。然而,受限于现有产能以及生物质椰壳炭较高的采购成本,短期内产量难以实现大幅突破,预计 7 月环比仅增加 5%,同比增加 160%。

电解液产量攀升,降本进程加速

电解液领域,6 月钠电电解液产量环比增长 22%、同比增长 105%。其生产模式一直以销定产为主,定制化程度较高。随着 NFPP 材料的市场需求不断攀升,对电解液的需求也随之增加,这推动了电解液及其电解质、添加剂的量产化进程,进而促进成本下降,提升市场竞争力。

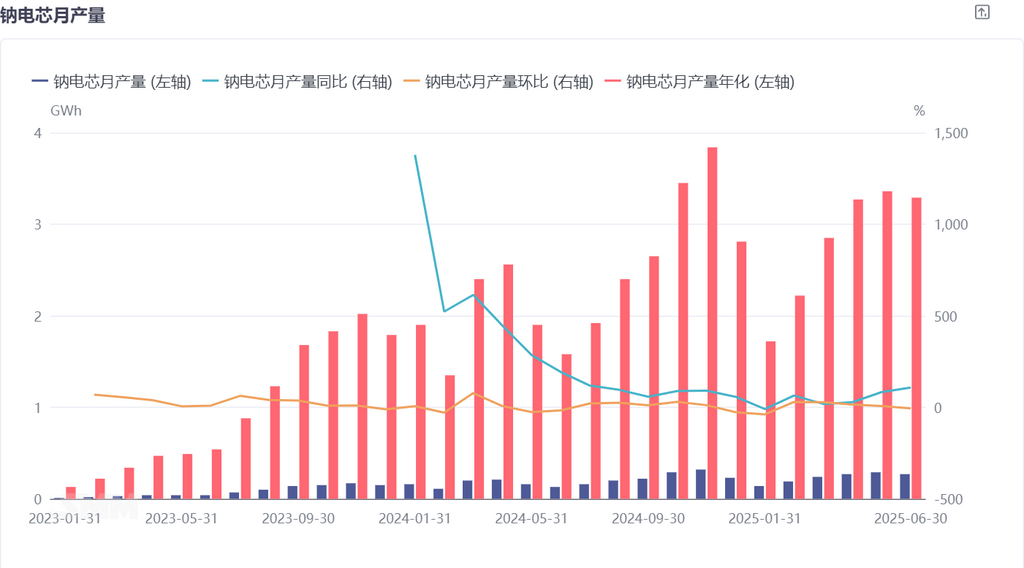

电芯环节需求旺盛,扩产趋势明显

电芯环节,尽管 6 月钠电电芯产量环比减少 6%,但同比仍增加 108%。部分企业已经签订下半年储能意向合作订单,备电领域也展现出强劲的需求。2025 年,众多钠电芯企业正积极从层氧体系向聚阴体系转变,无论是传统锂电企业,还是初创钠电企业,都在加快扩产备货的步伐。可以预见,未来数月电芯产量将持续走高,加速钠离子电池在储能、启停、二三轮车等多领域的商业化应用进程。

2025 年 6 月的钠电产业在生产布局、技术研发和市场拓展等方面均取得了显著进展。从材料端到电芯端,各环节的协同发展为钠电产业的壮大奠定了坚实基础。尽管在负极材料成本控制等方面仍存在挑战,但随着技术的不断突破和产业规模的持续扩大,钠离子电池有望在新能源领域占据更重要的地位,为全球能源转型和 “双碳” 目标的实现贡献强大力量。

SMM新能源研究团队

王聪 021-51666838

马睿 021-51595780

冯棣生 021-51666714

吕彦霖 021-20707875