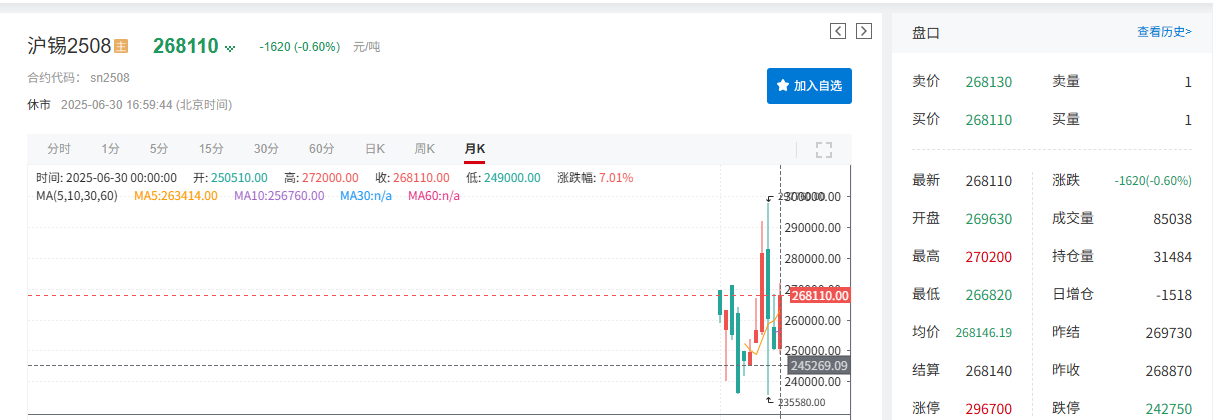

市场对美联储降息预期升温叠加特朗普政府干预货币政策引发了市场对美联储独立性担忧,美元指数6月承压走弱,而美元与大宗商品价格一般呈反向关系,进而提振锡价;基本面上,缅甸复产进度不及预期,国内目前矿供应偏紧的现状,供需格局的变化为锡价提供有力支撑,使得锡价告别月线两连跌,截至6月30日17:00左右,沪锡跌0.6%,报268110元/吨,其6月的月线涨6.01%;伦锡跌0.11%,报33725美元/吨,其6月月线暂时涨10.92%。

现货方面

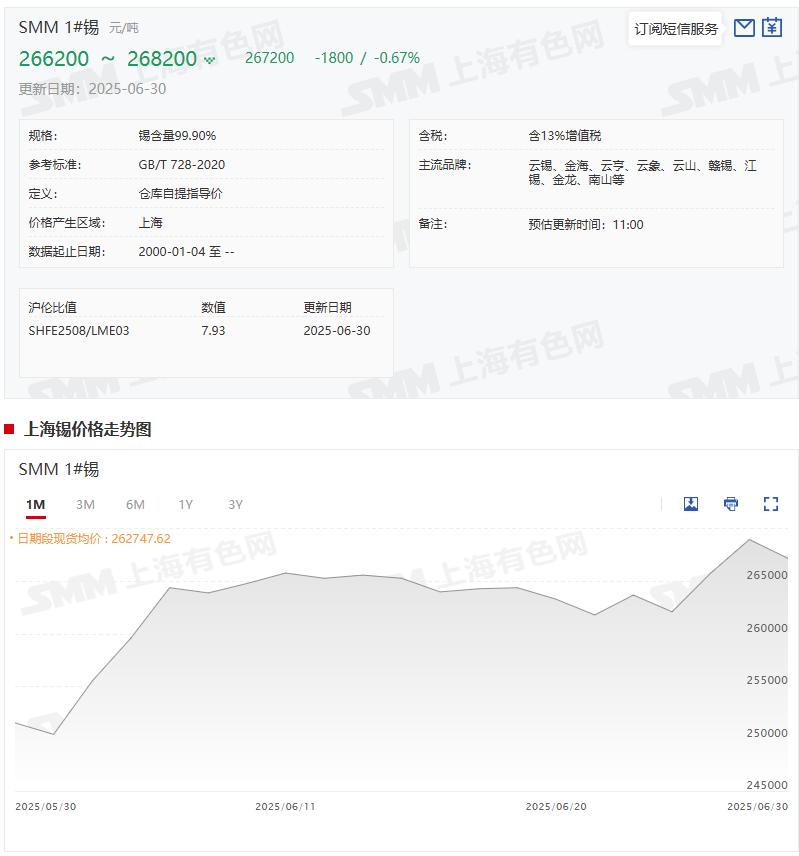

锡现货价格告别月线两连跌 6月涨超6%

锡现货价格方面:据SMM报价显示,SMM1#锡现货6月30日的均价267200元/吨,与5月30日的均价为251500元/吨相比,上涨了15700元/吨,涨幅为6.24%。

基本面

►产量方面:

受原料短缺、成本压力及区域性生产中断等影响 6月精炼锡产量环比下降6.94%

根据SMM基于市场交流加工的数据,2025年6月,我国精炼锡的产量环比下降6.94%,而从同比数据来看下降了15.2%。此次减产主要受原料短缺、成本压力及区域性生产中断等多重因素影响,具体分地区分析如下:

根据海关总署数据,2025年5月我国进口锡精矿实物量达13449吨,缅甸进口持续低迷尽管缅甸曾是中国锡矿第一大进口国,但受2023年8月禁采政策及2025年佤邦地区复产延迟影响,5月缅甸进口量不足700金属吨,全年进口占比已降至30%以下。虽然5月进口量回升,但1-5月累计进口锡精矿实物量1万吨,整体供应仍处于历史低位。缅甸禁采导致的长期缺口尚未完全填补。云南地区:原料短缺最严峻:冶炼厂原料库存普遍低于30天,锡矿采购竞争白热化,部分企业因高价囤货导致库存积压,但下游需求疲软又抑制出货。成本压力突出:低品位矿加工成本高企,叠加电力成本上升,企业开工率进一步下调。江西地区:废料供应链断裂:废锡回收体系承压,市场二次物料流通量减少30%以上,粗锡供应不足直接导致精炼产量下滑。产能退出风险:中小再生冶炼厂因持续亏损面临停产,行业集中度被动提升。安徽及其他地区:双原料紧缺:锡精矿与废锡供应双弱,开工率长期低于产能规划的70%,部分企业计划检修进一步压制产量。》点击查看详情

►进口方面:

5月进口量虽回升 但整体供应仍处于历史低位

5月份国内锡矿进口量为1.34万吨(折合约6518金属吨)环比增36.39%,同比增59.84%,较4月份增加2182金属吨(4月份折合4336金属吨)。1-5月累计进口量为5.02万吨,累计同比-36.51%。5月份国内锡锭进口量为2076吨,环比增84.04%,同比增225.9%,1-5月累计进口量为9584吨,累计同比38.48%。

根据海关总署数据,2025年5月我国进口锡精矿实物量达13449吨,创下年内新高。这一增长主要得益于非洲国家的增量贡献:刚果(金)和尼日利亚进口量环比分别增长26.0%和168.0%,非洲地区合计进口3660余金属吨,占总进口量超50%。澳大利亚进口量902金属吨左右,保持较为稳定的水平。缅甸进口持续低迷尽管缅甸曾是中国锡矿第一大进口国,但受2023年8月禁采政策及2025年佤邦地区复产延迟影响,5月缅甸进口量不足700金属吨,全年进口占比已降至30%以下。虽然5月进口量回升,但1-5月累计进口锡精矿实物量1万吨,整体供应仍处于历史低位。缅甸禁采导致的长期缺口尚未完全填补。

►库存方面:

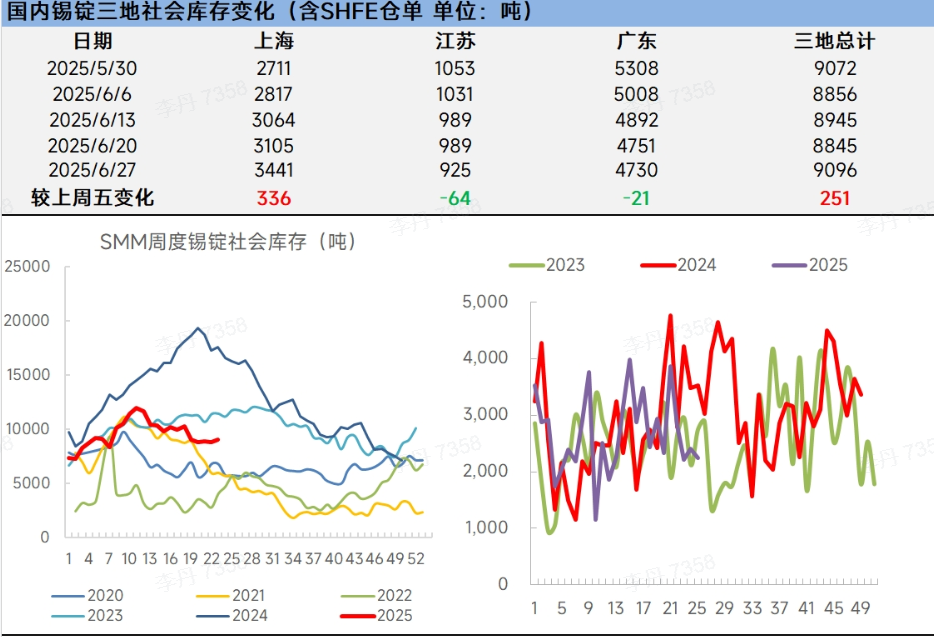

SMM锡锭三地社会库存出现小幅增加 伦锡库存下降明显

国内锡锭社会库存:上周锡锭现货市场在“价格波动大、需求持续疲软、供需双弱”的背景下,市场成交清淡且社会库存小幅累库。短期来看,累库压力或延续,需关注缅甸复产进展、终端需求季节性恢复及宏观政策变化。

LME锡库存:6月30日LME锡库存数据为2175吨,5月30日的LME锡库存数据为2680吨,LME锡库存在6月出现了明显的下降,降幅为18.84%。

SMM展望

宏观方面:随着政治局会议召开时间的临近,市场对国内宏观政策利好加码的预期,有望提振锡价;若7月美国非农、美国CPI数据疲软,叠加美联储释放“预防式降息”信号,美元或进一步走弱,锡等大宗商品将有望受益。后市还需关注中美通胀数据、全球PMI数据以及美联储7月议息会议对利率政策路径指引等指标的变化,此外,随着美国关税暂缓窗口临近,还需警惕其政策调整对市场情绪的扰动。

基本面:供应方面:基于SMM测算,部分云南和江西的冶炼企业停产检修结束,逐步恢复生产,预计7月精炼锡产量环比回升;缅甸锡矿复产进度不及预期,5月锡进口量虽回升,但缅甸禁采导致的长期缺口尚未完全填补,锡原料供应偏紧的局面仍存;库存方面:国内锡库存虽然出现小幅累库,但仍处历史同期低位,叠加伦锡库存仍处两年相对低位附近。而截至6月20日当周,沪锡库存继续下滑,降至四个月新低。

综上,7 月将是政策预期与经济数据博弈的关键窗口,需关注宏观风向对锡价的指引。基本面上,原料供应偏紧叠加锡海内外库存均处于较低的位置,将给予锡价带来基本面的支撑。倘若宏观整体风向偏暖,叠加基本面的支撑,锡价有望偏强运行。

推荐阅读:

》【SMM分析】2025年6月中国精炼锡产业运行分析及趋势展望