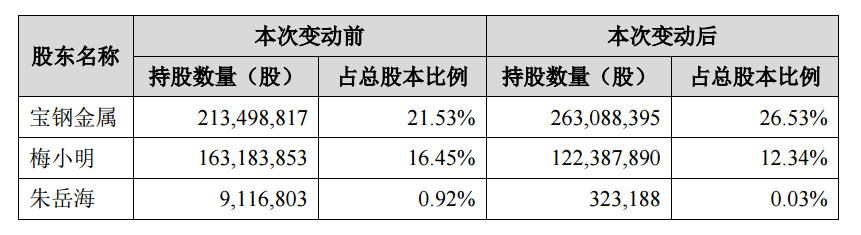

宝武镁业6月26日公告:、6月25日,公司收到宝钢金属、梅小明先生、朱岳海先生通知,获悉宝钢金属与梅小明先生、朱岳海先生签署了《股份转让协议》,宝钢金属拟协议受让梅小明先生、朱岳海先生合计持有的宝武镁业49,589,578股股份(占上市公司总股本5%),其中包含梅小明先生持有的40,795,963股无限售股份(占上市公司总股本4.11%),朱岳海先生持有的上市公司8,793,615股股份(占上市公司总股本0.89%)。本次股份协议转让的价格为11.94元/股,股份转让总价款共计人民币592,099,561.32元。上述股份转让完成后,宝钢金属持有公司股份数为263,088,395股,占上市公司总股本的26.53%,梅小明先生持有公司股份数为122,387,890股,占上市公司总股本的12.34%,朱岳海先生持有公司股份数为323,188股,占上市公司总股本的0.03%。本次股份转让不会导致公司控股股东、实际控制人发生变化。

本次股份转让前后双方持股情况如下:

谈及本次权益变动对公司的影响,宝武镁业公告称:本次权益变动前,公司控股股东为宝钢金属,持有公司股份总数为213,498,817股,占上市公司总股本的21.53%,实际控制人为国务院国有资产监督管理委员会。本次权益变动后,公司控股股东为宝钢金属,持有公司股份数为263,088,395股,占上市公司总股本的26.53%,实际控制人为国务院国有资产监督管理委员会。本次权益变动不会导致公司控股股东、实际控制人发生变化,不会对公司经营活动产生重大影响。通过本次权益变动,宝钢金属将进一步巩固对宝武镁业的控制权,将更深入地发挥产业优势及协同效应,推动轻金属产业板块加快发展,进一步夯实其作为中国宝武轻量化解决方案供应商、中国宝武新材料主力军的战略定位。本次权益变动实施后,宝武镁业将作为中国宝武的轻金属产业平台。宝钢金属将按照有利于上市公司可持续发展、有利于全体股东利益的原则,拓展上市公司业务,优化上市公司业务结构,提升上市公司价值和品牌影响力。

被问及“公司如何看待汽车领域镁合金的渗透情况?与赛力斯等头部车企的合作有哪些进展?”宝武镁业6月23日在投资者互动平台回应:近一年来镁价持续低于铝价,汽车轻量化渗透持续加速。1.压铸厂持续布局镁压铸,包括旭升、文灿、爱柯迪、美利信等都在加码镁压铸布局。2.整车企业包括赛力斯、吉利、上汽、一汽、广汽等新势力车均在加大镁产品的渗透,其中赛力斯的问界镁合金产品均为公司提供,单车用量目前已达20Kg以上。未来随着镁大型压铸件如电驱壳体、后地板、门内板等部件上车以后,单车用镁有望达到50-100kg。3.产品领域来看,包括仪表盘支架、电驱壳体、后地板等领域正在加速镁应用发展,从公司及同行业其他公司的定点来看,镁合金汽车压铸件正面临着前所未有的发展良机。

宝武镁业6月23日还在投资者互动平台回应:镁是符合国家资源自主可供战略的金属品种,我国的白云石、菱镁矿、盐湖储量丰富,陆地镁资源储量占全球的50%以上,原材料矿石对外依赖程度低于铝和钢铁。目前全球70%以上的镁锭由中国供应,公司会抓住机遇,承担央企责任,大力发展镁行业,为结构金属的自主可控作出贡献。

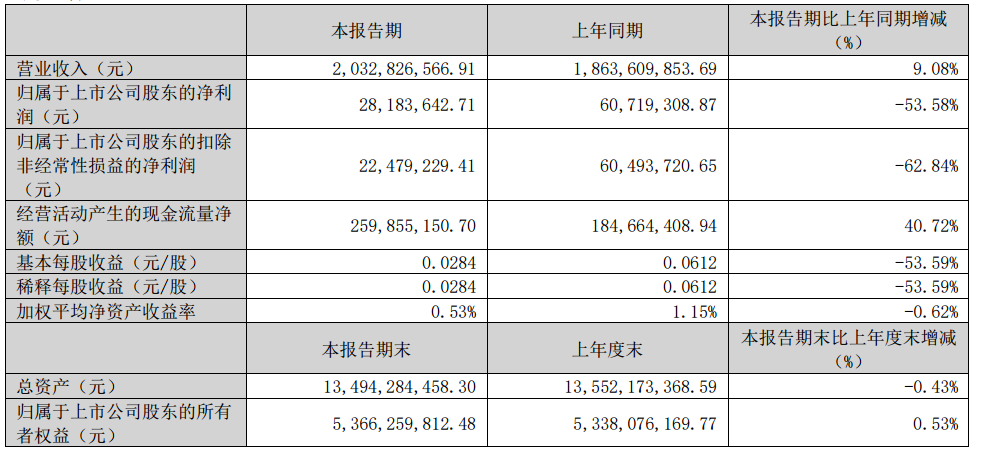

宝武镁业此前发布2025年一季报显示,今年一季度,公司营业收入为20.3亿元,同比上升9.1%;归母净利润为2818万元,同比下降53.6%。

宝武镁业回应公司2024年的经营情况时提及:2024年公司实现营业收入8,982,563,028.12元,与去年同期相比上升17.39%,归属于上市公司股东的净利润159,628,962.00元,与去年同期相比下降47.91%。主要受镁价下行影响,镁材料及压铸产品毛利率下降,公司业绩同比下降。

谈及2025年经营计划,宝武镁业在其2024年年报中表示:1、全力推进原镁冶炼技术升级(1)加大对原镁冶炼工艺技术创新、持续降低镁冶炼成本。(2)加大对绿色炼镁工艺技术探索、储备低碳炼镁新技术。2、完善镁产业链布局,推进重点项目建设完善产业链布局,优化新增产能布局节奏,定位产业链全流程,推进重点项目,有效降低成本:(1)青阳项目部分投产,大罐工艺进一步优化,降低原镁成本;(2)稳步推进五台年产10万吨高性能镁基轻合金及深加工项目建设;(3)甘肃宝镁西铁项目部分建成,通过硅铁成本管控,进一步降低原镁成本;3、大力推动镁应用技术创新,推进镁市场开发(1)加大对镁重点产品技术再突破、扩大镁市场应用新需求国内市场:加大在国内汽车、3C产品、建筑等领域的市场推广力度,与客户建立长期稳定的合作关系,进一步扩大市场份额。国际市场:积极参加国际知名展会和行业会议,展示公司的技术实力和产品优势,拓展国际客户资源。(2)加大对镁功能性未来材料研究,挖掘镁基材料应用新领域。4、优化存量资产,提升资产回报水平(1)优质资产强化运营:对于盈利能力强、市场前景好的优质存量资产,加大资源投入,提升其运营管理水平,进一步提高资产的收益能力。(2)闲置资产的处理:对闲置的房产、设备等资产,通过出租或出售等方式实现资产的变现或增值,提高资产的利用效率。5、优化资本结构,控制资产负债率(1)合理安排融资规模与结构根据公司具体情况合理安排长短期融资的比例;依据公司的偿债能力和经营发展需求,确定合理的融资额度。合理采用多种融资方式,采用直接融资和间接融资相结合的方式。(2)加强资金管理与运营效率加速资金的回笼和周转速度,提高资金的运营效率。

民生证券6月23日发布研报称,给予宝武镁业推荐评级。评级理由主要包括:1)相比于铁和铝较高的矿石对外依赖度,镁是全产业链自主可控的结构性金属;2)镁铝比在2024年3月跌破1,至今已有15个月时间,镁性价比凸显;3)汽车轻量化即将放量,迎接镁压铸“奇点”时刻。风险提示:镁价下跌、产能释放不及预期、行业竞争加剧的风险等。

五矿证券6月19日发布研报称,给予宝武镁业(002182.SZ,最新价:11.31元)买入评级。评级理由主要包括:1)镁合金耐蚀性提升对于其在汽车领域的应用至关重要;2)宝武镁业已经推出耐腐蚀镁合金零部件;3)宝武镁业在镁合金制造领域有全产业链布局。风险提示:1、镁合金耐蚀性改善进展暂未知,可能会影响其在汽车应用时的耐久性测试。2、公司镁合金产品在汽车行业推广可能受阻,影响后续发展。

据SMM报价显示:6月25日,镁锭9990(府谷、神木)均价报16150元/吨,较前一交易日涨0.62%。据悉,当前镁市价格波动幅度有所收窄,近期市场呈现100-200元的区间浮动,6月25日价格出现小幅上涨主要源于前几日僵持局面后厂商再次尝试拉高报价,但实际需求订单仍处于较弱状态,市场买卖交易活跃度不高。随着大单采购陆续完成,短期内较难出现大规模价格上涨行情。从供应端来看,当前镁锭厂商生产保持稳定,本月陆续出现的厂家复产与停产消息影响相互抵消,对整体产量影响有限。厂家库存维持偏弱状态,价格走势更多依赖消息面因素驱动。海外市场方面,上周交易较为活跃,FOB成交价格普遍低于2200美元/吨,交货日期多数延迟在七八月。目前海外客户已完成阶段性采购,重新进入观望状态,实际签约价格并未跟随国内出厂价上调,仍在低位区间波动。整体来看,镁价已逐渐进入相对平稳阶段,后续上涨动力不足,价格或将在临近下一个采购节点时有所抬升。