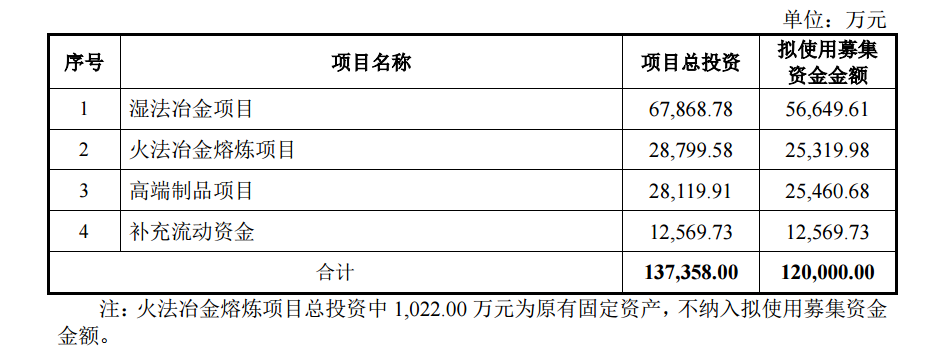

东方钽业6月24日公告的定增预岸显示:公司拟向包含实际控制人中国有色矿业集团有限公司、控股股东中色(宁夏)东方集团有限公司在内的不超过35名特定对象,发行不超过1.51亿股股票,募集资金总额不超过12亿元。其中,公司实际控制人中国有色矿业集团有限公司认购金额为1.05亿元,控股股东中色(宁夏)东方集团有限公司认购金额为4.8亿元。本次向特定对象发行A股股票募集资金总额不超过120,000.00万元人民币,扣除发行费用后将投资于三个建设项目及补充流动资金,具体情况如下:

本次发行的募集资金到位前,公司将根据市场情况利用自筹资金对募集资金投资项目进行先期投入,并在募集资金到位后予以置换。若实际募集资金净额低于上述募集资金投资项目拟投入金额,公司股东大会将授权公司董事会及其授权人士根据实际募集资金净额,按照项目的轻重缓急等情况,调整并最终决定募集资金投入的优先顺序及各项目的具体投资金额等使用安排,募集资金不足部分由公司自筹解决。

东方钽业公告了募投项目必要性分析:

(1)有利于践行国内大循环,保障国家产业链安全

党的十九届五中全会明确提出,加快构建以国内大循环为主体、国内国际双循环相互促进的新发展格局,内需驱动的经济循环正成为经济增长的核心引擎。公司产品对于国家的科技、国防工业等核心竞争力有着重要影响。湿法冶金项目所生产的K2TaF7、氧化铌等产品是后续火法冶金及制品生产的重要基础原料,火法冶金熔炼项目、高端制品项目产出的产品又供应于高温合金、半导体、高能物理、国防工业及航空航天等关键行业。通过实施募投项目,能够实现上述行业关键材料的自主供应,解决我国在相关领域“卡脖子”的技术难题,减少对国外进口的依赖,从而保障国家安全。

(2)有利于优化产品结构,实现公司产业升级发展

近年来钽铌行业格局发生深刻变化,公司迫切需要优化产品结构,加大新需求领域的投入。而目前湿法、火法及制品分厂生产装备能力无法满足下游增长需求,因此亟需推动新建项目和改造项目。预计项目建成后,公司将构建“三级产品梯队”战略布局:以K2TaF7、氧化钽、氧化铌等初级原料保障供应链安全;以熔炼钽/铌、半导体靶材、超导铌材等产品为核心打造竞争优势;培育钽铌化合物新品、超导线材、大规格管材等产品为未来增长点,并巩固化工防腐、电容器等传统钽铌及其合金制品市场地位。通过这一体系化布局,实现从原料保障到传统产品保障,再到高端产品突破的全链条升级。

(3)完善产业链条,补足产能缺口,不断提高竞争实力

本次三个募投项目中湿法项目的K2TaF7、五氧化二铌是后续火法冶金及制品生产的重要基础原料;火法冶金熔炼项目的熔炼钽和熔炼铌是高温合金材料的重要添加剂及高端制品项目的钽铌制品的重要基础原料。随着高温合金、半导体、高能物理、国防工业及航空航天等战略新兴产业的快速发展,市场需求将呈现“自下而上”的传导效应,形成对东方钽业“制品—火法—湿法”全产业链的协同带动。公司钽铌湿法冶金分厂自1998年投产已运行27年。随着城市发展,现有湿法冶金生产线距离市区较近,且受限于早期安全环保技术和设施,现有生产线在废水、废气、废渣处理上无法满足在原址扩建或在原址扩能新建的需求。本次湿法冶金项目建设内容为新建一条湿法生产线,解决设备陈旧和产能不足问题。高温合金材料的大量需求导致火法冶金产线产能严重不足。高端制品项目生产线为多品种、多品级共线生产,无法满足快速增长的产品要求,同时缺乏关键设备双备份,无法满足半导体供货要求。综上所述,通过加大投资建设本次募投项目,有助于迅速补齐各关键环节产品产能缺口,进一步提升设备装备水平,优化现有生产工艺,提高产品品质及生产效率,起到对现有全产业链的补链、强链效果,激活公司全产业链竞争优势。

(4)增加高附加值产品,支撑公司业绩增长

本项目所涉及的部分产品具有附加值高的特性。随着下游行业如半导体靶材、超导铌、国防工业及航空航天等领域的发展,市场对这些产品的需求稳定上涨。项目实施后,公司能够扩大高附加值产品的生产规模,有效提高销售收入与利润水平,显著增强公司的盈利能力,为股东创造更大价值。

东方钽业还对募投项目建设规划的基本情况进行了介绍: (1)钽铌湿法冶金数字化工厂建设项目 ①项目基本情况 本项目在宁夏回族自治区石嘴山市经济技术开发区实施,拟新建K2TaF7 1100t/年、五氧化二铌 1700t/年、高纯五氧化二铌 150t/年、高纯五氧化二钽 50t/ 年和钽铌化合物 209.5t/年和副产品锡精矿 90t/年的生产线,项目建设主要包括新 建主生产厂房和生产辅助厂房并购置配套工艺设备和辅助设备。本项目总投资 67,868.78 万元,项目建设期 27 个月,项目建设主体为东方钽业。(2)钽铌火法冶金熔炼产品生产线改造项目 ①项目基本情况 本项目在宁夏回族自治区石嘴山市大武口区实施,项目建设包括对原有的熔 炼和碳还原生产线进行扩能改造,配套建设供电、供水、供气、采暖及生活辅助设施及材料购置和设备安装等,预计项目建成达产后,新增年产熔炼铌 860t/年、 熔炼钽 80t/年、铌及铌合金条 74t/年、钽及钽合金条(棒)240t/年,其中铌及铌 合金条、钽及钽合金条(棒)为火法冶金生产线工序用的自用中间品,不对外销 售产生经济价值。本项目总投资 28,799.58 万元,项目建设期 28 个月,项目建设 主体为东方钽业。(3)钽铌高端制品生产线建设项目 ①项目基本情况 本项目在宁夏回族自治区石嘴山市大武口区实施,项目建设包括在已建的制 品车间西侧第三跨内进行主体设备布置、厂房改造以及配套设施建设、设备改造 及购置、搬迁及安装等,预计项目建成达产后,钽铌板带制品产能将新增 145t/ 年。本项目总投资 28,119.91 万元,建设期为 24 个月,项目建设主体为东方钽 业。

谈及本次发行对公司经营管理和财务状况的影响,东方钽业表示:(一)本次发行对公司经营管理的影响本次募集资金投资项目主要围绕公司主营业务展开,符合国家相关的产业政策以及未来公司整体战略发展方向,有利于提升公司综合实力。本次募集资金投资项目具有良好的市场发展前景和经济效益,能够提升公司盈利水平,进一步增强公司的核心竞争力,实现公司的长期可持续发展,巩固和提升公司的行业地位,实现公司的战略目标。(二)本次发行对公司财务状况的影响本次发行完成后,公司总资产与净资产规模将同步增加,资产负债率水平将有所下降,有利于增强公司抵御财务风险的能力,进一步优化资产结构,降低财务成本和财务风险,增强未来的持续经营能力。随着募集资金投资项目的完成,可进一步扩大公司主营业务规模,项目效益将逐步显现,进一步改善公司财务状况。

东方钽业6月25日在互动平台回答投资者提问时表示,公司始终关注钽铌及其合金材料在新兴领域的应用,持续加大研发投入强度和科研攻关力度,不断提升公司产品的技术含量和市场竞争力,打造钽铌新兴产品的新增长点,促进公司高质量发展。

东方钽业6月25日在互动平台回答投资者提问时表示,公司产能利用充足,目前生产经营一切正常。

东方钽业此前发布一季度业绩公告称,2025年第一季度营收约3.38亿元,同比增加30.83%;归属于上市公司股东的净利润约5650万元,同比增加13.62%;基本每股收益0.1125元,同比增加14.33%。

东方钽业2024年年度报告显示:2024年,公司实现营业总收入12.81亿元,同比增长15.57%;归母净利润2.13亿元,同比增长13.94%。公司加工制造业产品的产、销量分别增长60.71%和48.6%;分产品来看,钽铌及其合金制品营收增长15.8% ,钛及钛合金制品营收增长81.94%。

中邮证券点评东方钽业的研报指出:产品结构优化带动业绩增长,毛利率稳步提升。公司业绩增长主要受益于产品结构优化,在主导产品钽粉钽丝市场存在下滑压力的情况下,持续加大高温合金、半导体、超导等领域的市场开发力度。盈利能力方面,公司2024年毛利率为18.32%,较2023年提升0.48pct。项目建设遍地开花,火法项目全面开工,湿法项目进入审批阶段。(1)建成项目:钽铌板带制品、年产100支铌超导腔生产线技术改造项目建成投产;(2)在建项目:钽铌火法冶金熔铸产品生产线、新增年产400支铌超导腔智能生产线、钽铌湿法冶炼废渣处置场、高纯钽粉实验线建设项目全面开工;(3)规划项目:钽铌湿法冶金数字化工厂建设项目完成可行性研究并处于审批阶段。重视研发投入。东方超导、西材院业绩贡献下滑,25年有望恢复。风险提示:价格波动风险;项目进度不及预期风险;下游需求不及预期风险;模型假设与实际不符;政策超预期风险等。

民生证券点评东方钽业的研报显示:下游需求多点开花,扩张产能开始贡献增量,钽铌主业持续快速增长。展望2025年,新兴领域订单依旧火热,钽粉钽丝业务有望持续回暖,同时扩张产能有望集中释放,业绩增长可期。军品需求跟随行业放缓,西材院业绩受拖累导致投资收益下滑。2024年,西材院实现利润约2.30亿元,按照28%权益贡献投资收益6446万元,同比减少15.99%,主要受军工整体需求放缓及交付节奏影响,伴随军工有望触底回暖,西材院收益有望稳步增长。积极分红回报资本市场,彰显公司经营信心。公司作为传统国企代表,积极实施市场化激励改革和持续研发创新双管齐下,提质增效成果持续兑现;公司作为国内钽铌铍行业龙头,钽丝钽粉主业企稳复苏,高端新兴应用领域需求多点开花,伴随定增项目扩张产能释放在即,业绩增长可期。风险提示:需求不及预期,新品进展不及预期,原材料价格波动风险等。