6月20日前后,5月钴及锂电产业链相关产品进出口数据集中出炉,数据显示,5月锂辉石进口总量约为60.5万吨,环比微减2.9%,折合碳酸锂当量约为5.3万吨。碳酸锂进口方面,5月进口量同环比均有所下滑,但仍维持在2万吨以上的较高水平......SMM整合了电池材料的进出口情况,具体如下:

上游

锂精矿

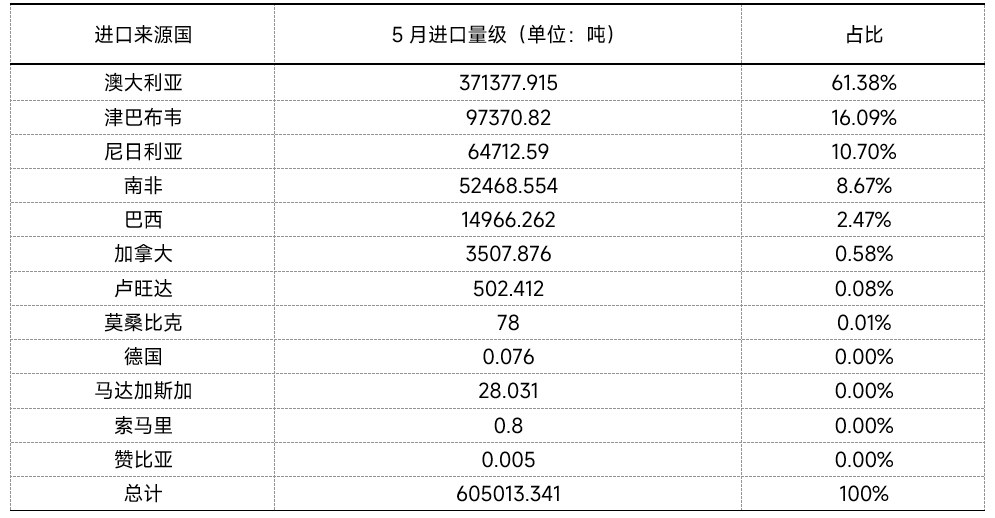

5月锂辉石进口总量约为60.5万吨,环比微减2.9%,折合碳酸锂当量约为5.3万吨。

具体来看,澳大利亚、尼日利亚和津巴布韦仍为进口国主力,量级和占比总量88%:从澳大利亚与南非进口量级增幅明显,分别环增24.8%与29.9%;来自津巴布韦锂矿量为9.7万吨,环比减少8.2%;来自巴西的锂矿进口量级为1.5万吨,环减71.7%;从加拿大进口锂矿量级3507吨,环减89.8%,减幅显著。

另外,5月锂辉石精矿量为51.7万吨,占比总矿数85.4%,环比基本持平,大部分来自澳大利亚、津巴布韦。

数据来源:中国海关,SMM基于公开信息的加工数据

注:从海关数据或无法完全精确统计当月实际锂辉石精矿进口量,部分数据仅以进口量大方向进行汇报。

》【SMM分析】5月中国锂辉石进口60.5万吨 量级维持高位

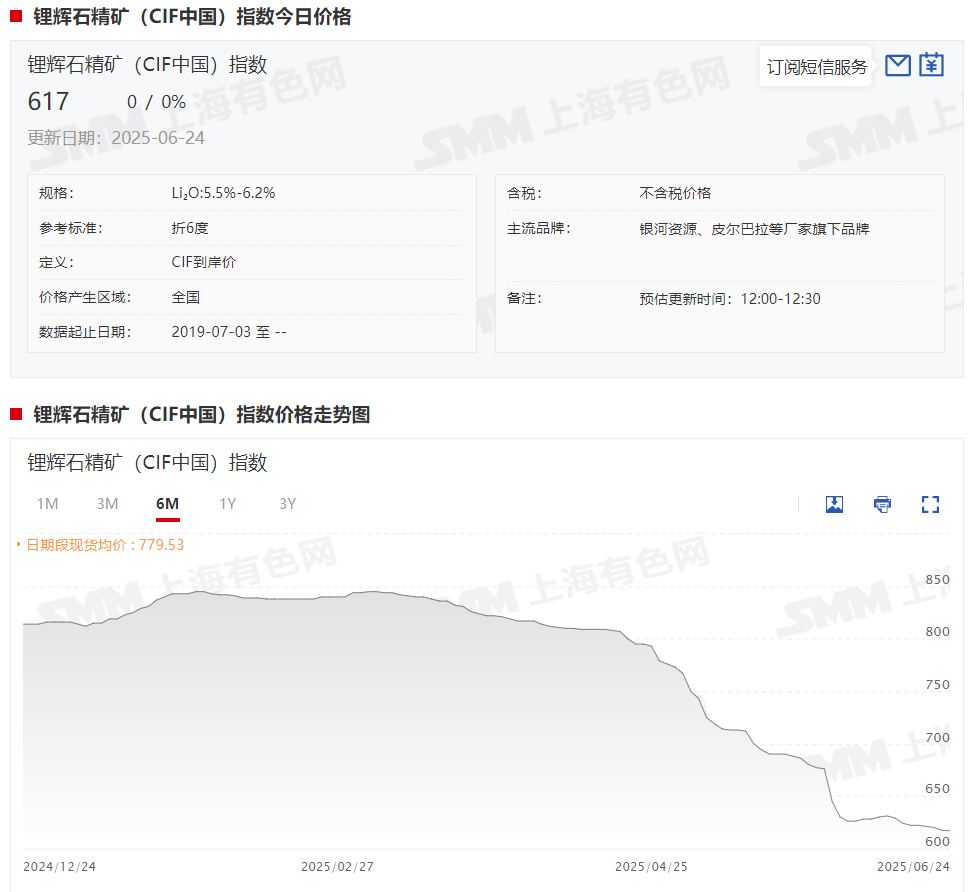

回归当下的锂矿市场,锂辉石端,据SMM了解,本周初,碳酸锂价格跌速较为明显,但矿端报价环比基本持平,下游锂盐厂和接货贸易商出于对未来锂盐价格的悲观预期,对620美元/吨及以上的锂矿接货意愿不强。整体锂矿价格成交价格依旧落在600-620美元/吨之间,预计后期锂矿价格随着碳酸锂价格同步震荡。

截至6月24日,锂辉石精矿(CIF中国)指数现货报价维持在617美元/吨左右,较5月底的676美元/吨下跌59美元/吨,跌幅达8.73%。

碳酸锂

根据海关数据显示:2025年5月我国碳酸锂进口总量约为21146吨,环比减少25%,同比减少14%。进口均价约为9392美元/吨,较4月均价环比下跌1.7%。

其中,从智利进口碳酸锂约为13393吨,环比减少34%,约占此次进口总量的63%;从阿根廷进口碳酸锂约为6626吨,环比减少3%,约占此次进口总量的31%。智利和阿根廷仍然是我国进口碳酸锂主要来源国。

4月我国碳酸锂进口量增幅显著,主要原因在于船运周期影响导致货物集中到港。5月,虽然进口量较4月高位有所回落,但仍维持在2万吨以上的较高水平。根据智利海关最新出口数据显示,5月发往中国的碳酸锂数量约为0.97万吨,环比减少38%。对此,海外相关锂盐生产企业表示,这属于正常的发货量波动,同时也有统计口径差异的因素。预计我国碳酸锂进口总量仍将保持高位运行态势。

出口方面,5月我国出口碳酸锂287吨,环比减少156%,同比增加35%,主要出口至日本与印度。

碳酸锂价格方面,据SMM现货报价显示,截至6月24日,电池级碳酸锂现货报价跌至59300~60500元/吨,均价报59900元/吨,碳酸锂均价已经正式跌破6万元/吨的整数关口。

回顾5月的碳酸锂市场,据SMM了解,受碳酸锂价格持续大幅下跌影响,部分非一体化锂盐厂不堪成本压力出现减停产,国内碳酸锂产出量级有所减少。下游需求端在储能电芯企业抢出口及上半旬动力增量的带动下, 整月需求增量较为可观。供需格局的边际改善使得当月表需由过剩转向紧平衡状态。但盘面价格出现的阶段性反弹给到锂盐厂套保获利的机会,刺激6月供应端存在恢复性增量预期。

而着眼当下,据SMM调研显示,当前碳酸锂市场仍延续供大于求的基本格局。供应方面,市场流通货源充足;需求方面,下游材料企业采购意愿低迷,仍以刚性需求补库为主,由于7月排产预期尚未明朗,目前未出现集中备货迹象。从价格表现来看,市场呈现分化态势:头部锂盐企业因长协订单占比较高,散单供应有限,报价相对坚挺;而部分中小型锂盐厂受库存及资金压力影响,报价有所松动。然而,下游采购方普遍持观望态度,市场整体成交清淡。综合来看,在终端需求未见明显回暖、产业链库存仍处高位的背景下,预计短期内碳酸锂价格或仍将维持低位震荡运行。

氢氧化锂

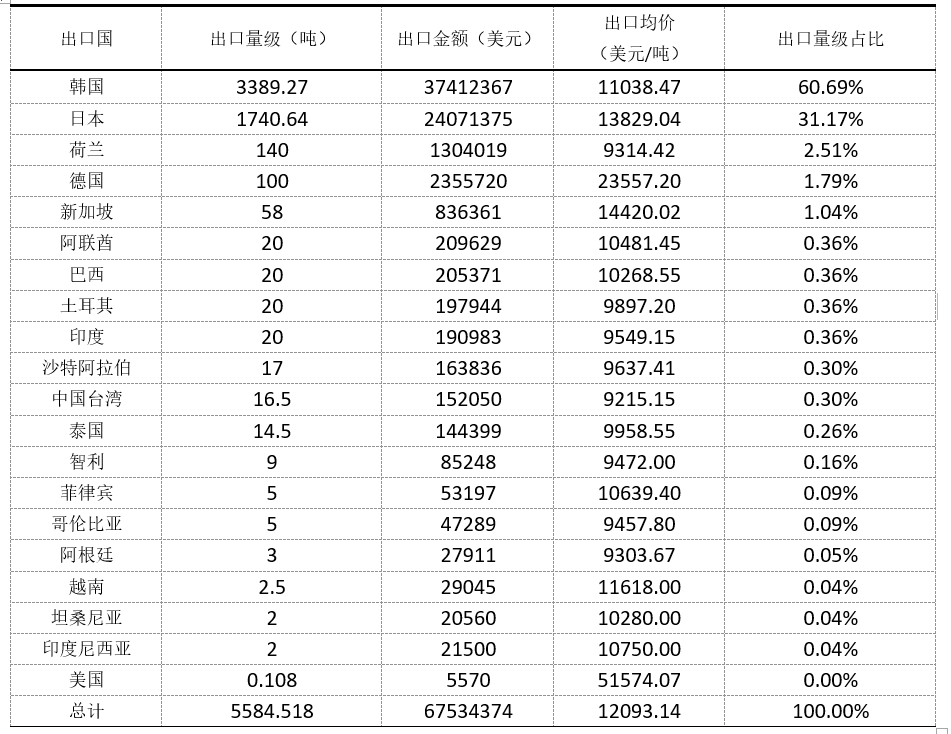

据海关数据显示,5月中国氢氧化锂出口量达5585吨,环比增加32.3%。其中向韩国出口量级为3389吨,占我国出口总量的61%,环比增加65.5%;向日本出口1740吨,占我国出口量的31.2%,量级环比基本持平。5月中国氢氧化锂出口均价为12093美元/吨,环比下跌15%。

另外,5月中国氢氧化锂进口量级为842吨,环比减少34%。

数据来源:海关总署,SMM整理

》【SMM分析】5月中国氢氧化锂出口量级有所增加 达5585吨

电池材料

三元正极

5月进口

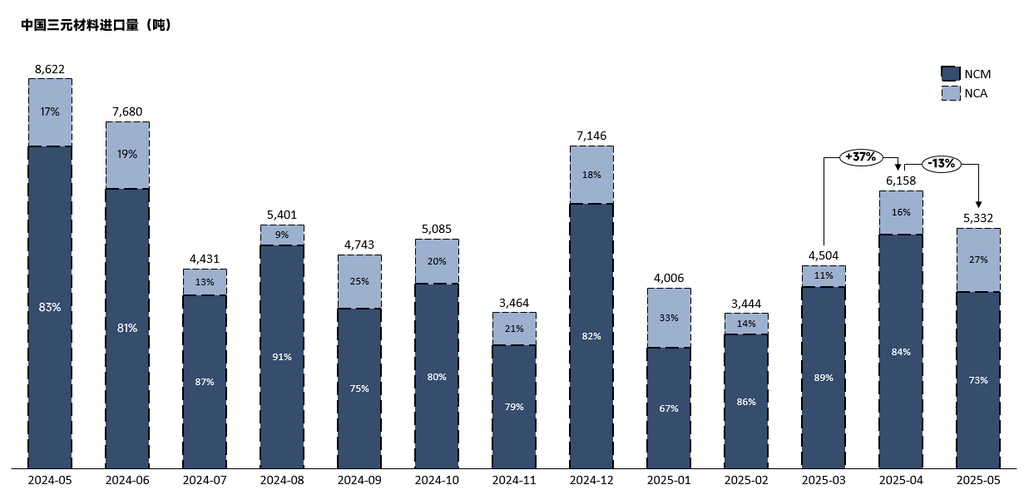

2025年5月,中国三元材料(NCM+NCA合计数值)进口量为5332吨,环比下降13%,同比下降38%。其中,NCM进口3901吨,环比减少25%,同比减少45%;NCA进口1431吨,环比增加45%,同比减少4%。

5月出口

2025年5月,中国三元材料(NCM+NCA合计数值)出口量为9021吨,环比下降4%,同比增加31%。其中,NCM累计出口8775吨,环比下降3%,同比增加31%。海外需求持续回暖的国家主要有日本、德国、马来西亚和印度。NCM出口到日本的量5月达到1108吨,小幅增加92吨;出口到德国的量达到425吨,环比增长412%;出口到马来西亚和印度的量分别有273吨和34吨。

》【SMM分析】5月三元正极进出口量出炉,进口环降13%,出口环降4%

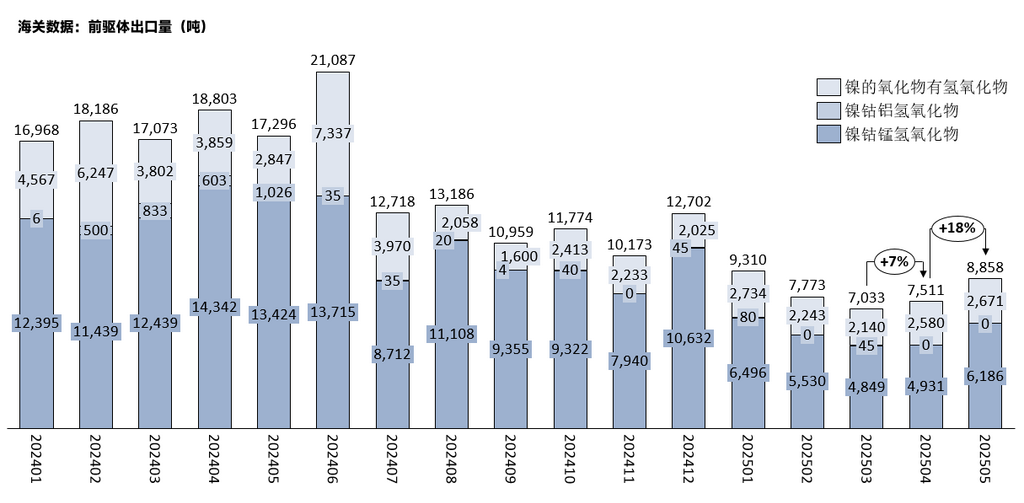

三元前驱体

2025年5月,中国三元前驱体出口量为8858吨,环比增加18%,同比减少49%。

5月,三元前驱体整体出口量与4月相比有所增加。其中,NCM和NC的出口量有所回升,NCM5月出口总量为6186吨,环比增加25%,同比减少54%;NC5月出口总量为2671吨,环比增加4%,同比下降6%。NCA4月和5月均无出口。

分国别来看,5月韩国仍为我国三元前驱体的主要出口国,出口到韩国的NC占总出口量的92%,为2461吨;出口到韩国的NCM占总出口量的83%,为5111吨。排名第二和第三的分别是波兰和摩洛哥,出口量分别为480吨和437吨。

人造石墨

2025年5月,中国人造石墨进口量为1253吨,环比增加11%,同比增加52%。进口均价方面,2025年5月,中国人造石墨进口均价为43809元/吨,环比下滑34%,同比下跌42%。

数据来源:SMM,中国海关

2025年5月,中国人造石墨出口量为52020吨,环比减少11%,同比增加21%。出口均价方面,2025年5月,中国人造石墨出口均价为8875元/吨,环比降低3.4%,同比下降37%。

2025年5月,随着关税政策放缓,5 月国内负极材料进口量显著提升;叠加原料焦价持续下行,国内供应也随之上升,因此在5月负极材料供应有所增长。供需格局失衡加剧,因此进口均价出现下滑。同时,受近年市场激烈竞争影响,进口均价同比降幅达 42%。

2025年5月,前期焦价剧烈波动引发行业库存消耗至低位,受此影响,2025 年 5 月国内人造石墨出口量环比缩减 11%。

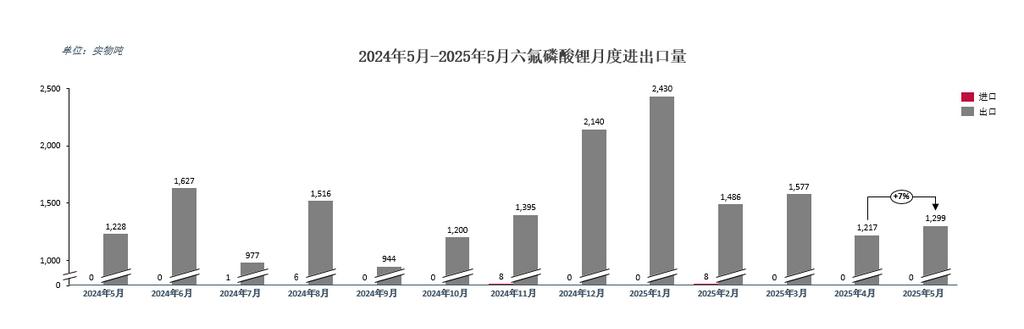

六氟磷酸锂

根据中国海关数据显示,2025年5月,中国六氟磷酸锂累计出口量为1299吨,环比上涨约7%,中国六氟磷酸锂累计进口量为0吨。

出口方面,2025年5月中国六氟磷酸锂出口量为1299吨,较4月环比上涨约7%,同比上涨约6%。具体来看,出口到波兰的六氟磷酸锂有120吨,环比下降约67.7%;出口到日本的有157.403吨,环比下降约22.7%;出口到韩国的六氟磷酸锂有229.684吨,环比增加约34.2%;出口到美国的六氟磷酸锂有373.143吨,环比增长约250%,增幅明显。

总体而言,5月海外对六氟磷酸锂采购量有小幅增加。

钴方面

钴湿法冶炼中间品

2025年5月中国钴湿法冶炼中间品进口量约为49487实物吨,环比下降7%,同比下降6%,其中从刚果金进口量约为48493实物吨,环比下降8%,同比下降7%。2025年5月中国未锻轧钴进口均价为6749美元/实物吨,环比上涨21.89%。2025年1-5月中国累计进口248287实物吨,累计同比下降7.09%。

》【SMM分析】2025年5月中国钴湿法冶炼中间品进口量小幅回落

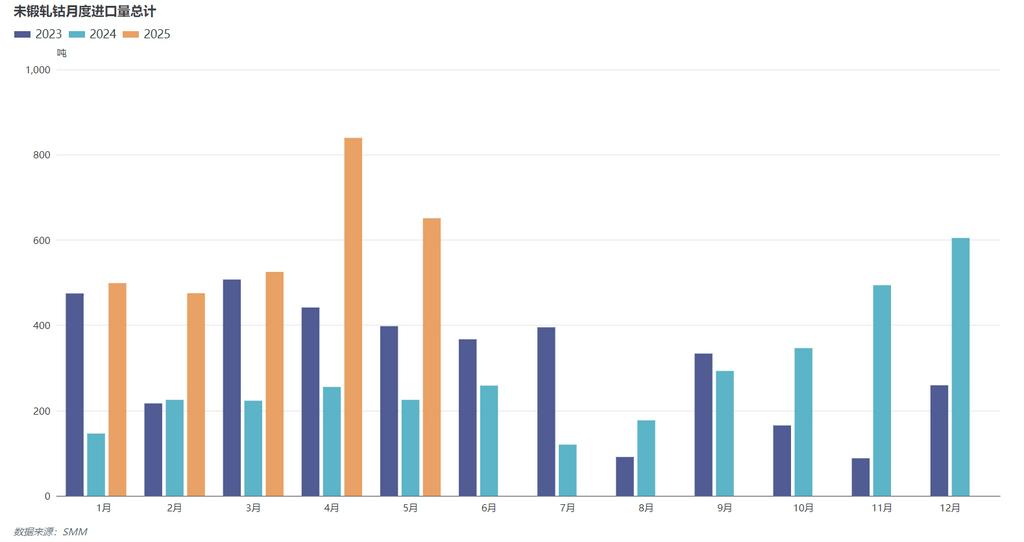

未锻轧钴

2025年5月中国未锻轧钴进口量约为651金属吨,环比下降23%,同比增加189%。进口均价方面,2025年4月中国未锻轧钴进口均价为30306美元/金属吨,环比上涨12.96%。2025年1-5月累计进口2990金属吨,累计同比增加178.4%。

出口方面,2025年5月中国未锻轧钴出口量约为2986金属吨,环比下降27%,同比增加433%。出口均价方面,2025年3月中国未锻轧钴出口均价为32302美元/金属吨,环比增长3.80%。2025年1-5月累计出口量10383金属吨,累计同比上涨232.68%。

》【SMM分析】2025年5月中国未锻轧钴出口、进口量小幅回落

氯化钴

据海关数据,5月中国出口氯化钴3000千克,环比减少75%,同比减少3%,全部为出口到英国。1-5月份中国累计出口氯化钴1321吨,累计同比增加107%。

》2025年5月中国进口氯化钴4千克,出口氯化钴3000千克【SMM数据】

四氧化三钴

据海关数据,5月中国进口四氧化三钴0.1吨,环比减少100%,同比减少100%。中国出口四氧化三钴334吨,环比减少36%,同比减少27%,其中,出口到韩国四氧化三钴199吨,占出口总量的60%。1-5月中国累计出口四氧化三钴1930吨,累计同比增加6%。