SMM6月20日讯:近期,神火股份发布其投资者活动记录表,其中被问及公司是否有布局氧化铝产业的考虑及如何应对相关成本波动风险的话题,神火股份对此回应称,在当前市场情况下,电解铝供给侧结构性改革对电解铝行业产能有了“天花板”的限制,而氧化铝供应仍在持续增加;氧化铝的核心问题在于铝土矿资源,公司如果布局氧化铝,将从矿石端进行综合研判,有较为合适的铝土矿资源也可以考虑。公司目前通过合资持有部分氧化铝权益产能,今后将通过及时把握供需变动、稳定供应渠道、适时开展战略采购等途径降低成本波动风险。

此外,还有投资者询问称,当前云南省水电格局走向宽松,氧化铝价格也大幅走跌,提及公司云南地区整体水电铝的成本情况时,神火股份表示,随着新能源等电力供给的增加,云南省电力供给得到很大改善,电价与去年相比略有下降;在当前氧化铝价格不断走低的形势下,云南地区电解铝成本下降显著。

而5月22日前后,神火股份还被问及公司对今年氧化铝价格波动空间的预测,其表示,氧化铝价格主要受供需关系、原材料价格波动及国际事件扰动等多种因素影响,短期内因限采等突发事件和成本支撑高位运行,中长期仍需关注供应链韧性。公司目前通过合资持有部分氧化铝权益产能,并通过及时把握供需变动、稳定供应渠道、适时开展战略采购等途径降低成本波动风险。

提及电价在吨铝的生产成本中占比的情况,神火股份表示,电解铝行业的生产成本主要包括氧化铝(约1.92吨)、阳极炭块(约0.46吨)和电力(约13500度),因各企业用电价格不同,导致电力成本在生产成本中的占比有所差异。公司现有170万吨电解铝产能,其中新疆80万吨正在配套建设80万千瓦风电项目,云南90万吨电解铝项目为绿色水电铝材一体化项目。

对于“未来铝板块的降本空间和电解铝能源结构规划方面”,神火股份表示,目前,铝板块电力成本较为稳定,氧化铝价格不断走低,公司将在做好氧化铝等大宗原材料采购工作的同时,通过深入推广“全石墨化阴极+磷生铁浇注”技术、高导电钢爪等途径,进一步改善电解铝生产指标,降低生产成本。且公司子公司新疆神火正在积极推动建设80万千瓦风电项目,云南神火正在论证风、光电的建设,今后将进一步增加风、光电等新能源占比。

且神火股份海被问及近期中美关税回调对公司业务是否有影响的问题,公司回应称,目前铝箔出口业务占铝加工板块的比例在20%左右,无直接对美出口业务,“关税回调”对公司的收入无直接影响。目前,出海投资存在投资金额较大、投资回报期较长以及不可控的其他风险因素,出海投资的风险较高,公司暂时没有出海计划,但也在密切关注国际市场动向,寻找合适的投资机会,现在中国电解铝在国际市场上依然有成本优势。

公开资料显示,神火股份主营业务为铝产品、煤炭的生产、加工和销售及发供电。在2024年的年报中,神火股份表示,公司电解铝业务营运主体分别为新疆煤电、云南神火主要生产电解铝,新疆炭素主要生产阳极炭块。截至2024年12月31日,公司电解铝产能170万吨/年(新疆煤电80万吨/年、云南神火90万吨/年)、装机容量1400MW、阳极炭块产能40万吨/年(云南神火另有40万吨产能在建)。

铝箔产能方面,截至2024年12月31日,神火股份铝箔产能14万吨/年(神火新材11.5万吨/年、上海铝箔2.5万吨/年,云南新材另有11万吨产能在建)、铝箔坯料15.5万吨/年。

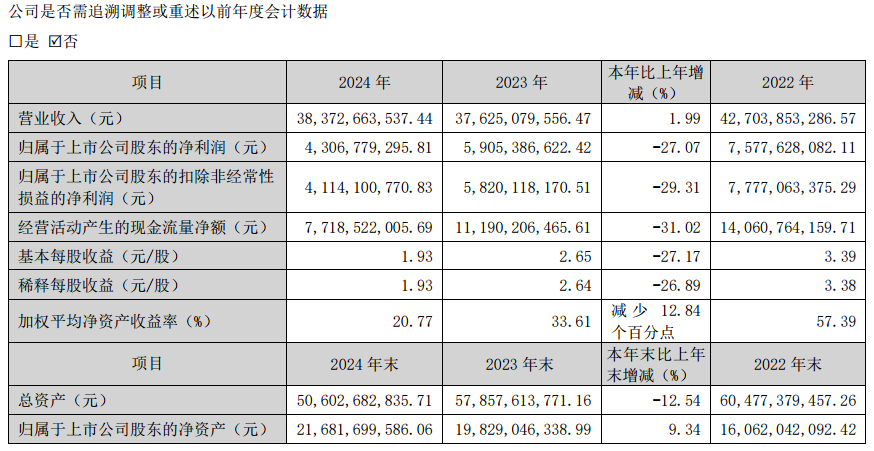

2024年,神火股份共实现了约383.73亿元的营收,同比增加1.99%;实现归属于上市公司股东的净利润约43.07亿元,同比减少27.07%。,主要原因是报告期内公司主营业务中煤炭产品的价格、产量同比下降,铝产品的主要原材料氧化铝价格同比上涨,公司主营产品盈利能力减弱。

按照合并会计报表口径,2024年度公司生产铝产品162.85万吨,销售162.89万吨,分别完成年度计划的108.57%、108.59%;生产煤炭673.90万吨(其中永城矿区294.35万吨,许昌、郑州矿区379.55万吨),销售670.13万吨(其中永城矿区290.19万吨,许昌、郑州矿区379.94万吨),分别完成年度计划的94.92%、94.38%;生产碳素产品43.83万吨(其中永城厂区4.81万吨,新疆厂区39.02万吨),销售44.54万吨(其中永城厂区4.51万吨,新疆厂区40.03万吨),分别完成年度计划的98.12%、89.68%;生产铝箔9.68万吨(其中商丘厂区6.95万吨,上海厂区2.73万吨),销售9.79万吨(其中商丘厂区6.96万吨,上海厂区2.83万吨),分别完成年度计划的99.30%、100.45%;生产冷轧产品16.62万吨,销售16.73万吨,分别完成年度计划的100.72%、101.39%;生产型焦2.82万吨,销售3.10万吨,分别完成年度计划的84.53%、93.01%;供电103.95亿度(其中永城厂区7.85亿度,新疆厂区96.10亿度),完成年度计划的98.78%。各主要产品基本实现了产销平衡。

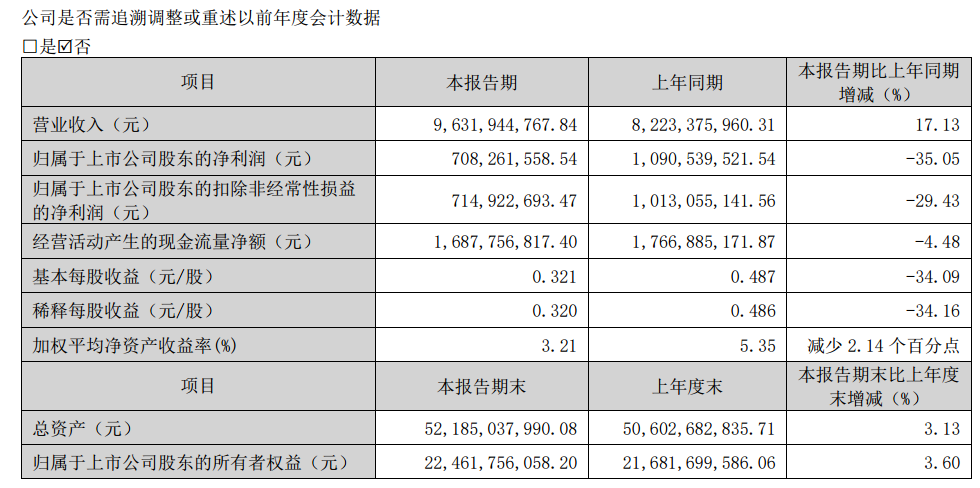

2025年一季度,公司共实现96.32亿元的营收,同比增长17.13%;归属于上市公司股东的净利润为7.08亿元,同比下降35.05%;扣非净利润7.15亿元,同比下降29.43%;经营活动产生的现金流量净额为16.88亿元,同比下降4.48%;报告期内,神火股份基本每股收益为0.321元,加权平均净资产收益率为3.21%。

公司主产品原料氧化铝价格方面,据SMM历史报价显示,2024年国内氧化铝市场扰动频发,铝土矿供应缺口限制国内氧化铝产能提升,海外氧化铝减产,国内云南电解铝复产提前,枯水期未出现限电减产,多重利多因素共振下,SMM氧化铝指数价格一路由年初的3154元/吨上涨至年末的5698元/吨,涨幅高达80.66%。

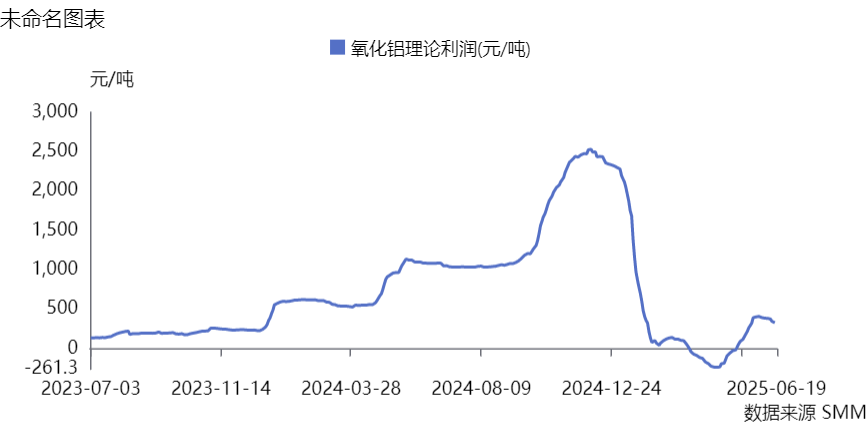

值得一提的是,2024年氧化铝价格的持续大涨带动氧化铝企业利润持续攀升,据SMM氧化铝理论利润的调研显示,2024年12月氧化铝理论利润最高一度攀升至2531.12元/吨,高昂的利润刺激了国内氧化铝厂商的生产积极性,不少企业恢复生产并扩增产能,氧化铝市场供过于求现象加剧,持续的供过于求使得氧化铝价格跌至历史低位,利润空间十分有限。2025年3月中下旬到5月上旬,氧化铝理论利润甚至一度转为负值,直到5月中下旬才开始缓慢回升。截至6月19日,SMM氧化铝指数现货报价报3196.87元/吨。

据SMM本周最新调研显示,本周部分氧化铝厂检修结束,生产恢复;与此同时,考虑到用矿成本问题,有新的减产消息传出,氧化铝运行产能增减并行,总体上,本周氧化铝运行产能环比下降44万吨/年至8,857万吨/年,现货货源仍维持宽松,本周电解铝厂氧化铝总库存累库0.86万吨至265.5万吨。短期内,氧化铝基本面预计相对宽松,氧化铝现货价格预计小幅回落。后续需持续关注国内氧化铝企业产能变动情况,以及氧化铝企业盈利情况。

长期来看,在SMM于6月5日~6日主办的2025印尼矿业大会暨关键金属会议-铝产业论坛上,SMM伦敦办全球铝市场分析师刘心怡提到,预计到2025年,我国氧化铝新增产能将超过1300万吨,长期规划总新增产能或将达到3300万吨左右。此外,其还提到,目前,铝冶炼产能已接近4550万吨的上限,到今年5月达到了4391万吨。预计国内将继续面临氧化铝供过于求的局面,月度过剩量最高将达到50万吨左右。