盛和资源日前公告的投资者关系记录显示:

1、公司拟进一步收购 Peak 公司股权的主要考虑?

盛和资源回应:公司坚持稀土业务为核心,兼顾锆钛,坚持国内国际两种资源、两个市场,以负责任的关键原材料国际化供应商为公司的发展愿景。为进一步夯实公司发展的资源基础,优化公司的全球化业务布局,并推动Ngualla 稀土矿项目尽快实施开发,经友好协商,公司全资子公司晨光稀土与 Peak 公司商定并拟签署主要内容为收购 Peak 公司对外发行的全部普通股的《方案实施契约》。

2、Peak 收购项目的最新进展情况?

盛和资源回应:本项目方案正式披露后,公司内部相关团队正加紧推进项目监管审批事项申报工作,公司将与有关各方保持紧密的联络,快速响应并及时做好沟通反馈,稳步推动本项目落地。

3、如何看待行业未来的发展前景?

盛和资源回应:公司目前主要产品包括稀土、锆、钛。

稀土是重要的战略矿产资源,稀土元素具有丰富的磁、光、电等特性,可用于永磁、催化、储氢、抛光、精密陶瓷、荧光、激光、光导纤维等材料,在新能源、新材料、节能环保、航空航天、军工、电子信息等领域的应用非常广泛。随着全球能源转型以及智能电动和节能环保等下游产业的发展,稀土行业的市场前景广阔。

锆具有优良的物理化学性质,主要应用于硅酸锆、锆化学制品、电熔锆、精密铸造业、耐火材料等消费部门。高端制造行业对于锆产品需求逐步增长,包括金属锆、复合锆、核级海绵锆等市场的需求量逐年上升。

钛是难熔金属中密度最低的金属元素,具有比强度高和耐腐蚀性强的两大优点,在航空航天、军工、海洋工程、医药、化工颜料、冶金、电力等领域有广泛的应用。

4、公司目前产能利用率情况?

盛和资源回应:公司稀土冶炼分离和金属加工的产能利用率维持在较高水平。

5、公司目前总体经营绩效情况?

盛和资源回应:公司持续加强市场跟踪研判,并科学制定实施经营策略。今年以来,公司整体盈利能力良好,毛利水平较去年同期显著提升。以稀土金属加工环节为例,公司生产成本及料比均处于行业领先水平,产量、合格率、人效等指标均较上年同期实现大幅提升。

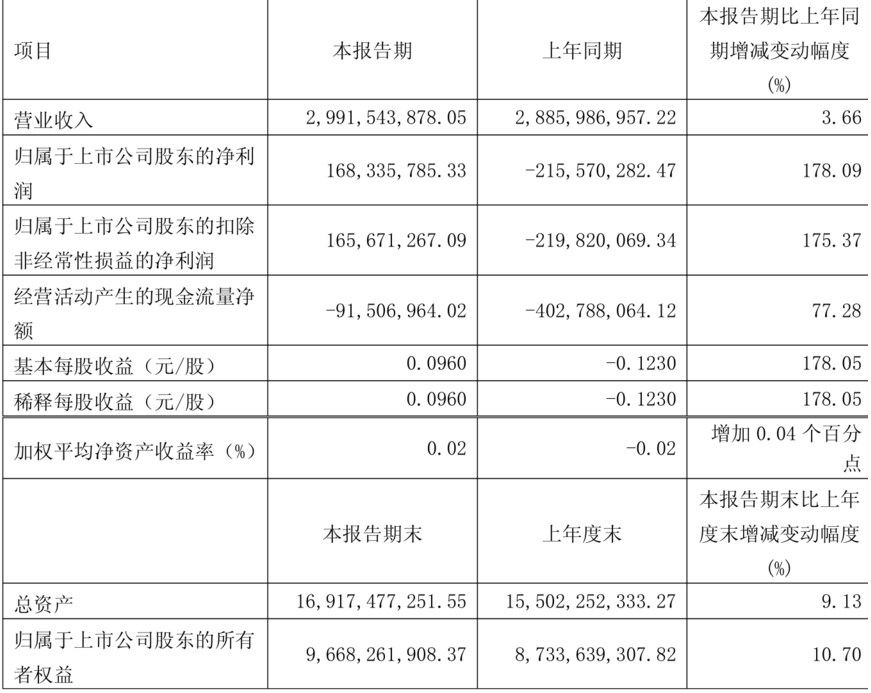

盛和资源4月30日披露2025年第一季度报告显示:今年一季度,公司实现营业总收入29.92亿元,同比增长3.66%;归母净利润1.68亿元,同比扭亏。对于净利润增长的原因,盛和资源介绍:与去年同期相比,本年度主要稀土产品价格有较大幅度回升,销售毛利增加,同时转回部分存货减值损失。

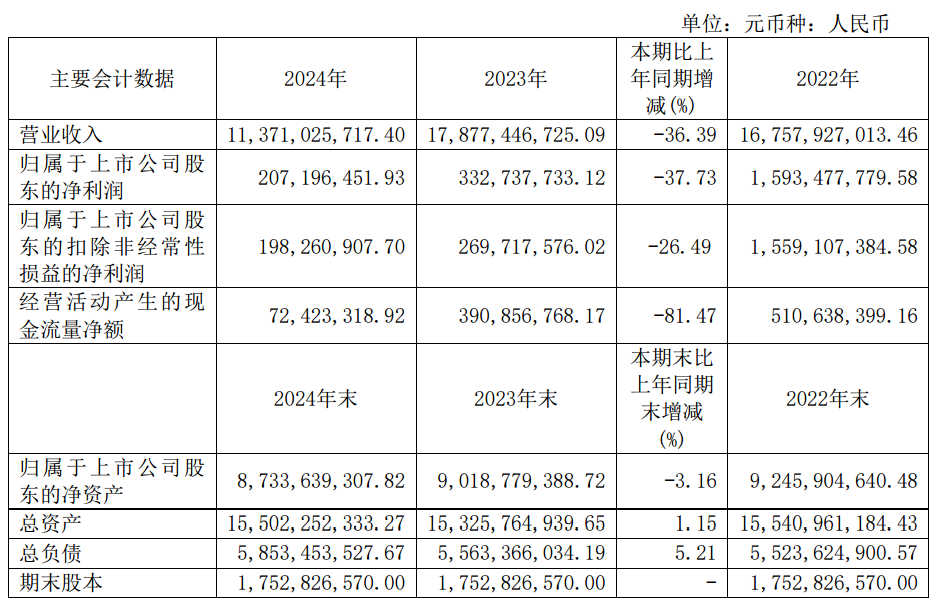

盛和资源2024年年报显示:2024年,公司实现营业总收入113.71亿元,同比下降36.39%;归母净利润2.07亿元,同比下降37.73%。归属于上市公司股东净利润比去年大幅下降的主要原因是2024年受主要稀土产品市场价格同比大幅下降,锆钛产品市场价格相对弱势运行,公司主要产品销售均价及销售毛利较上年同期下降,导致公司本报告期利润较上年同期下降。

对于营业收入变动原因,盛和资源表示:主要是2024年受市场环境影响,稀土及锆钛产品销售价格较上年较大幅度下跌,同时,本年贸易业务规模较上年下降。

对于公司经营计划,盛和资源在其2024年年报中介绍:2025年,公司将努力发挥各业务板块的协同效应,充分利用好公司掌握的矿产资源优势,深入挖潜,不断提高生产经营效率,不断提升公司发展质量。2025年,全年计划实现营业收入150亿元。上述目标仅是公司的计划性安排,受市场供求关系影响较大,能否如期完成存在不确定性。2025年,公司将有序推进乐山15000吨/年抛光粉项目、境外稀土和锆钛资源项目,以及公司的其他投资等项目。通过新建、技改,提质增效,持续提升公司的市场竞争力。

民生证券5月21日发布点评盛和资源的研报指出:公司发布公告,公司全资子公司赣州晨光稀土新材料有限公司拟收购PeakRareEarthsLimited公司100%股权。Peak是一家澳大利亚上市公司,总部位于西澳大利亚珀斯,在澳大利亚证券交易所上市(代码:PEK),主要经营位于坦桑尼亚的Ngualla稀土矿项目(权益比例84%),为其核心资产。Ngualla稀土矿基本情况:Ngualla稀土矿位于坦桑尼亚Song地区Ngwala村庄附近,距达累斯萨拉姆西(原首都)1000公里,距城市姆贝亚(赞比亚边境附近)150公里,是世界规模最大、品位最高、成本最低的稀土矿床之一。矿山效益分析:待收购完成后,公司将持有Peak公司100%权益,持有核心资产Ngualla稀土矿项目84%股份,交易或于2025年10月初完成,收购合计金额1.58亿澳元(7.43亿人民币)。根据Peak公司FEED研究显示,Ngualla矿山总资本开支预计为2.87亿美元,其中,直接相关资本开支为1.82亿美元,间接相关资本开支为1.05亿美元。Ngualla项目寿命期可达24年,预计平均年产REO1.62万吨。矿山每年的运营成本为64百万美元,算上运输费用后,总的运营成本为76.7百万美元,若按照年产REO1.62万吨计算,单位REO成本为4735美元/吨。Ngualla具有极好的财务稳健性,全维持成本(AISC)控制在较低水平,根据公司分析,稀土价格从60美元/千克上涨到120美元/千克过程中,Ngualla的成本上升也不明显。因此在稀土价格较低的情况下,项目也能产生较好利润。公司形成了从稀土选矿、冶炼分离到深加工较为完整的产业链,稀土资源储备丰富,随着公司现有项目以及Ngualla等矿山未来投产,公司稀土产量预计逐年增长,叠加稀土价格逐步企稳回升,公司未来业绩可期。风险提示:项目收购及建设进度不及预期风险、稀土价格大幅波动风险、海外市场经营风险。

从盛和资源今年一季报和2024年年报可以看出:稀土价格的变化与稀土企业的业绩经营密切相关。

以氧化镨钕的历史价格走势为例:2025年一季与2024年年底相比,氧化镨钕的价格整体出现了上涨。回顾SMM氧化镨钕一季度的价格走势可以看到:今年3月31日的氧化镨钕均价为444500元/吨,与2024年12月31日的均价398000元/吨相比,上涨了46500元/吨,其一季度的涨幅为11.68%。而对比氧化镨钕2025年一季度的日均价429605.26元/吨与2024年一季度的日均价381646.55元/吨可以看出,其今年一季度日均价同比上涨了12.57%。

而回顾SMM氧化镨钕2024的均价的历史走势可以看到,2024年12月31日的均价为398000元/吨,与2023年12月29日的均价442500元/吨相比,其均价2024年下跌了44500元/吨,跌幅为10.06%。而从氧化镨钕2024年的年度日均价为391871.9元/吨,与2023年的年度日均价529274.79元/吨相比,其年度日均价下跌了137402.89元/吨,同比跌幅为25.96%。

据SMM报价显示:5月26日SMM氧化镨钕的均价为435000元/吨,较前一交易日上涨6000元/吨,涨幅为1.4%。据悉,近期,稀土矿商大多依旧持货惜售,出货积极度不高,分离厂原料采购困难。受近来陆续有大厂进行原料采购提升了部分持货商的信心,市场低价货源收紧,进而支撑稀土价格出现了上涨。目前市场观望情绪浓厚,下游接货偏谨慎。在上下游处于僵持博弈之际,后市需继续关注东南亚地区渐入雨季之后的离子矿进口情况以及下游终端需求逐渐走出淡季的进展。