4月28日(周一),国际铜研究小组(ICSG)于2025年4月25日在葡萄牙里斯本举行会议。

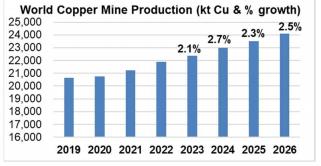

预计2025年世界铜矿产量将增长2.3%,2026年预计增长2.5%

2025年,世界矿山产量预计将增长2.3%至2,350万吨,主要受益于Kamoa(刚果民主共和国)和Oyu Tolgoi(蒙古)扩建以及新Malmyz矿(俄罗斯)投产带来的额外产量。这些增长将被澳大利亚、印尼和哈萨克斯坦的预期下降部分抵消。

2026年,由于新增╱扩产的持续增加、智利及赞比亚产量的预期改善以及印尼从2025年的产量减少中复苏,预计产量将有2.5%的较高增长。

在这两年中,一系列规模较小的扩张和一些中小型矿山的启动也将有助于全球产量的增加,特别是在刚果民主共和国、巴西、伊朗、乌兹别克斯坦、厄瓜多尔、厄立特里亚、希腊、安哥拉和摩洛哥。

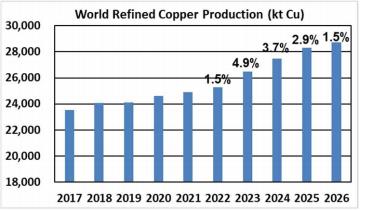

预计2025年全球精炼铜产量将增长约2.9%,2026年将增长1.5%

2025年,受中国产能持续扩张及其他一些国家(尤其是印尼、印度及刚果民主共和国)启动新产能的支持,精炼铜产量预计将增长约2.9%。

总体而言,初级电解精炼产量(精矿)预计增长3%,湿法冶炼产量预计增长3.3%,次级产量(来自废料)预计增长2.2%。

2026年,全球精炼铜产量预计将下降1.5%:尽管精炼产量将继续受益于新增和扩大的产能,但初级电解精炼产量的增长预计将受到精矿供应受限的限制,部分抵消湿法冶炼和次级(废料)产量的增长。

由于多个国家新增及扩大产能,预计2026年湿法冶炼产量将增长2.2%,而次级精炼产量(来自废料)预期将增长6.4%。

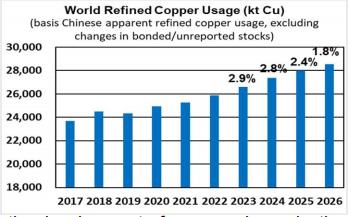

预计2025年全球表观精炼铜使用量将增长约2.4%,2026年将增长1.8%

鉴于围绕国际贸易政策的不确定性可能削弱全球经济前景并对铜需求产生负面影响,使用量增长率已较本机构2024年9月的预测下调。

预计2025年全球精炼铜使用量增长为2.4%(此前为2.7%)。预计2025年中国的使用量将增长约2%,2026年将增长0.8%。

亚洲将继续是全球增长的主要驱动力,其他主要铜使用地区(欧盟、日本、美国)的需求仍然低迷。

然而,总体而言,预计全球使用量将继续得到一些关键铜终端使用部门制造业活动的改善、能源转型、城市化、数字化(数据中心)的持续需求以及印度和其他一些国家发展新信息系统产能的支持。

全球精炼铜平衡预测显示,2025年过剩约28.9万吨,2026年过剩约20.9万吨

ICSG认识到,由于许多因素可能改变对生产和使用的预测,全球市场平衡可能与预测不同。在这方面,应该指出的是,由于不可预见的事态发展,实际的市场平衡结果在最近几次偏离了ICSG的市场平衡预测。

在研究其全球市场供需预测时,ICSG对中国使用了一种表观需求计算方法,该方法未涵盖未报告库存(国家储备局、生产商、消费者、商人/贸易商、保税)的变化,这些变化在储备库存或去库存期间可能很显著,并可能显著改变全球供需平衡。中国铜表观需求仅基于已报告数据(生产 净贸易 /-上海期货交易所库存变动)。

ICSG预计,2025年过剩约28.9万吨,略高于去年9月预测的过剩19.4万吨。目前预计2026年将有约20.9万吨的过剩。

ICSG下一次会议将于2025年10月在里斯本举行。

(文华财经)